Vous connaissez déjà ma méthode ? Aller au programme et aux tarifs →

Par Édouard Petit · Auteur d’Épargnant 3.0 · Professeur de finance à l’ESCP

+900 investisseurs déjà accompagnés depuis 2015

Investir en ETF est devenu facile.

Bien investir en ETF, beaucoup moins.

Mal investir coûte 1 à 2 % de rendement par an. Sur une vie, c’est 100 000 à 500 000 € de patrimoine en moins — en silence, sans jamais voir la facture.

Acheter un ETF Monde ou ouvrir un PEA est devenu simple. Bien investir, non : la plupart commettent, sans le savoir, des erreurs qui se paient sur trente ans. Cette formation vous montre comment les éviter — et construire un portefeuille qui tient.

Que vous débutiez ou que vous ayez déjà un portefeuille : dans l’heure qui vient, vous verrez votre façon d’investir autrement.

Le constat

Trois profils.

Les mêmes angles morts.

Vous n’avez pas commencé ? Vous avez lu, regardé, réfléchi — et vous n’avez pas commencé. Chaque mois qui passe, l’inflation travaille à votre place.

Vous avez déjà un portefeuille ? S&P 500, dividendes, smart beta, or… Chaque ligne ajoutée apporte-t-elle vraiment de la valeur — ou du risque que vous n’avez jamais choisi ?

Vous avez 50 ans ou plus, un capital constitué ? À 55 ans, votre horizon dépasse souvent 30 ans. Plus le capital est important, plus chaque mauvaise décision coûte cher. Personne n’a davantage à gagner à bien faire.

La plupart investissent à peu près juste — sans jamais savoir ce que ça leur coûte vraiment. Voici les sept erreurs qui décident.

Relevé d’observation · 2015 → aujourd’hui

Les 7 erreurs les plus coûteuses des investisseurs en ETF

Dix ans d’observation. Ces sept erreurs reviennent — même chez des investisseurs sérieux. Aucune ne fait mal le jour où on la commet. Toutes se paient sur des décennies. Toutes sont corrigeables.

Une allocation jamais vraiment calculée

Votre pourcentage d’actions détermine l’essentiel de votre performance et de votre risque. Pourtant presque personne ne l’a vraiment calculé : on l’hérite du hasard, on le copie. Trop prudent, vous sacrifiez du rendement. Trop agressif, vous ne tiendrez pas.

La fausse diversification

Multiplier les lignes en croyant diversifier — alors qu’elles se recouvrent massivement, ou pèsent trop peu. Une concentration que vous n’avez jamais décidée, et de la complexité pour rien.

Un mauvais départ — dont on paie le prix des années après

Un portefeuille copié sur un inconnu, la première enveloppe venue, un montant trop faible qu’on croit suffisant. Repartir coûte toujours plus cher que bien commencer.

Attendre le bon moment — au lieu d’investir

Garder du cash « en attendant un repli », couper ses versements quand ça baisse : chercher le bon moment coûte de l’ordre de 1,5 % par an. Composé sur 30 ans, c’est énorme — et l’argent qui attend ne travaille pas.

Vendre au pire moment — par manque de préparation

Le krach n’est pas une hypothèse : pas s’il arrive, mais quand. Tout le monde se croit au-dessus de la panique — comme ceux qui ont vendu au pire moment en 2008. On y cède quand on n’a jamais vu, chiffres en main, ce qu’un vrai krach fait à son portefeuille.

La mauvaise enveloppe fiscale

Le même ETF, détenu au mauvais endroit, peut coûter de l’ordre de 0,8 % par an en fiscalité — pour zéro bénéfice. La plus sournoise : ceux qui la commettent sont convaincus d’avoir bien choisi, et personne ne leur enverra jamais la facture.

Choisir les mauvais ETF — en croyant bien faire

« Un ETF, c’est un ETF » ? Faux. Derrière des noms presque identiques, des différences techniques qui coûtent cher :

- Couverture devise (hedged / non hedgé) — couvrir une exposition en dollars coûte de l’ordre de 1 % par an, souvent sans raison valable pour un investisseur de long terme.

- Réplication physique vs synthétique — pas la même fiscalité, pas le même risque de contrepartie, pas la même éligibilité PEA. Le choix n’est pas neutre.

- Politique de dividendes — capitalisant ou distribuant ? Mal choisi selon l’enveloppe, c’est une fuite fiscale silencieuse à chaque versement.

- Encours insuffisant — un ETF trop petit risque la fermeture ou des spreads élevés à l’achat et à la vente.

- ETF « thématiques » — backtests biaisés, frais élevés, et des produits conçus pour être vendus au bon moment du cycle, pas détenus sur 20 ans.

Et ce relevé n’est que le sommet. Ces erreurs techniques sur les ETF s’accumulent : chacune semble mineure, mais un mauvais choix de devise plus une mauvaise politique de dividendes plus un ETF sous-dimensionné, c’est facilement 1 à 2 % par an perdus — pour un capital qui pourtant « grossit ». Tous ces pièges sont traités, un à un, dans la formation.

Combien de ces erreurs vous concernent, vous ? Faites le test en 30 secondes.

Le bilan de santé express de votre portefeuille

Cochez les signaux qui vous concernent. Soyez honnête — personne ne regarde, rien n’est enregistré. Plus vous cochez, plus l’enjeu est important… et plus c’est rattrapable.

Pourquoi m’écouter, moi ?

Je suis Édouard Petit.

J’ai fait découvrir les ETF au grand public français. Épargnant 3.0 (2015) est le premier livre grand public français sur l’investissement passif. Mes deux ouvrages dépassent 45 000 exemplaires et 2 500 avis Amazon.

J’investis sur les marchés depuis 35 ans. J’ai vécu les vrais krachs — 2000, 2008, 2011, 2020, 2022 — et l’épreuve la plus formatrice : voir son portefeuille baisser pendant des années, et tenir. C’est ce qui permet de distinguer l’impact réel du simple bruit.

J’enseigne la finance à l’ESCP depuis 6 ans et j’interviens régulièrement auprès d’investisseurs avertis.

Ancré dans la science, pas dans mon opinion. Je ne sais pas ce que vont faire les marchés — personne ne le sait. Ce que je sais : quelles erreurs commettent les investisseurs depuis 2015. Ce sont des concepts définis scientifiquement, que j’adapte au contexte français — pas mes vues personnelles.

Je suis pro-ETF — pas sectaire. J’investis aussi en fonds en euros et en SCPIs. Ce qui m’agace, c’est le mauvais produit, pas le produit différent des ETF.

J’écris sur epargnant30.fr depuis plus de 10 ans, en m’appuyant sur la recherche académique (Fama, Sharpe, Markowitz…) adaptée au contexte français. Plus de 900 clients ont déjà suivi cette formation.

Je ne vends aucun produit financier — et je ne gère pas votre argent. Pas de fonds maison, pas de rétrocessions, aucune commission cachée. Là où d’autres se rémunèrent sur ce qu’ils vous font acheter, mon seul intérêt est que vous investissiez bien. C’est l’absence même de conflit d’intérêt.

Je ne vous promettrai jamais de chiffres de performance. Ni « ×10 garanti », ni « 15 % par an ». Ceux qui l’affichent vous vendent une illusion que l’Histoire dément. Je vous transmets la compréhension qui vous permet de décider seul — et de tenir quand tout le monde panique.

Cette formation est-elle faite pour vous ?

Oui, si :

- Vous voulez vous lancer dans les ETF en partant sur des bases solides — sans tâtonner pendant des mois

- Vous avez déjà des ETF et vous voulez valider que vous faites bien les choses

- Vous avez 50 ans ou plus et un capital constitué — et vous voulez l’allocation adaptée à votre étape de vie, jusqu’à la rente

- Vous investissez pour le long terme (5 ans minimum), et vous préférez les preuves aux belles histoires

Non, si :

- Vous cherchez des « coups » de trading

- Vous pensez qu’on peut s’enrichir vite et sans risque

- Vous considérez la Bourse comme un casino

Ce que vous obtenez

À la fin de cette formation, vous aurez…

Pas des recettes : c’est en comprenant qu’on obtient les résultats. Vous saurez pourquoi chaque choix — et ce qui compte vraiment pour VOUS. C’est ce qui permet de tenir 30 ans.

Validé (ou corrigé) chacun de vos choix

Pour chaque ETF, enveloppe et déviation du World : ce que disent les données, si c’est adapté à votre cas. Vous verrez même si vous êtes vraiment diversifié — ou si vos ETF font doublon.

Testé votre portefeuille sur 35+ ans de données

Avec l’outil de backtest inclus : performance, pires baisses, durée des creux, face à un simple World. Vous arrêtez de croire : vous vérifiez.

Un portefeuille et un plan d’action vraiment adaptés à votre personnalité

Pas un modèle copié : le vôtre. Allocation calculée pour vos objectifs et votre tolérance au risque, plan écrit du diagnostic à la mise en œuvre. On ne tient 30 ans qu’un plan qui nous ressemble.

Tout en place — vous êtes en selle

Des démonstrations filmées sur les vrais courtiers : choisir un ETF, lire une factsheet, passer un ordre. Vous reproduisez clic par clic. Ensuite, une minute par mois suffit.

Un vrai plan — du portefeuille jusqu’à vos objectifs

Combien investir chaque mois (la plupart calculent mal), comment placer une grosse somme, comment calculer votre rente. Et avec l’outil de simulation de patrimoine futur (Pack complet), vous le testez sur des milliers de scénarios.

Des réponses à vos questions

Je réponds personnellement et rapidement par e-mail. Vous ne resterez jamais bloqué sur un doute.

L’objection légitime

« Pourquoi celle-ci, alors qu’il y a du gratuit partout — et d’autres formations ? »

Le contenu gratuit — le mien comme celui des autres — sert à découvrir et se lancer. C’est sans doute comme ça que vous êtes venu aux ETF. Mais il a une limite : il ne sécurise pas la suite. La formation, oui.

Le contenu gratuit

- Dispersé et contradictoire : une vidéo dit World, l’autre Nasdaq, la troisième dividendes

- Peut vous donner une bonne réponse — jamais vos raisons de la tenir quand ça secoue

- Vous accumulez des positions, pas une stratégie — et personne ne vérifie la cohérence de l’ensemble

- Ne répondra jamais à « est-ce que MON portefeuille tient la route ? »

- Qualité inégale — et un mauvais conseil suivi 20 ans coûte plus cher que n’importe quelle formation

La formation Épargnant 3.0

- Une trentaine d’heures en un parcours ordonné et complet, appuyé sur la recherche académique

- Trois outils pour valider VOS choix : backtest 35+ ans, analyse d’ETF & portefeuille et simulation de patrimoine futur

- Des contenus introuvables en français : ETF obligataires, phase de rente, 34 dispositifs de défiscalisation analysés

- Moi, en direct, pour répondre à vos questions

Pour comparer : un conseiller en gestion de patrimoine prend 1 à 2 % de votre capital par an — sur 50 000 €, 500 à 1 000 € chaque année. La formation est un coût unique, et vous rend autonome à vie.

Cette formation se suffit à elle-même. J’ai passé des années à reprendre chaque chapitre jusqu’à ce qu’il soit limpide. Au bout du parcours, vous savez quoi faire, et pourquoi.

Et quand une question se présente, je vous réponds personnellement, par e-mail. En plus de 900 personnes formées, je le constate : c’est tout ce qu’il faut. Une réponse écrite, posée, que vous pourrez relire le jour où le doute revient — bien plus utile qu’un échange qui file.

Vous n’achetez pas un accompagnement dont il faudrait redemander la dose. Vous achetez une compréhension qui, elle, ne s’épuise pas.

La preuve par les chiffres

Ce que la gestion passive rapporte, en euros.

Et ce que les erreurs détruisent, en années d’épargne.

Le socle, d’abord. La gestion passive bat la grande majorité des gérants professionnels sur le long terme. Concrètement, sur fin 2003 – fin 2025, une mise en œuvre simple de la stratégie Épargnant 3.0 a rapporté plus de 500 € de pouvoir d’achat par an pour 10 000 € investis face à la moyenne des fonds pros. Sur 100 000 € : plus de 5 000 € par an. Acquis dès que vous passez aux ETF.

Évolution réelle de 10 000 €, année par année fin 2003 → fin 2025 · net d’inflation

Stratégie Épargnant 3.0 « version simple » (mix ETF Monde & fonds en euros) · Fonds patrimoniaux : moyenne des fonds équilibrés actions/obligations en assurance-vie · Valeurs nettes d’inflation et frais d’enveloppe inclus. Les performances passées ne préjugent pas des performances futures.

À vous, maintenant. Tout se joue sur la façon d’investir. Trois trajectoires pour un même capital : la passive Épargnant 3.0 (4,7 %/an, prouvée ci-dessus), la même optimisée (+1,5 %/an), ou le scénario que vit la majorité : faire des erreurs qui détruisent l’avantage des ETF. Hypothèses volontairement prudentes. Réglez votre capital et votre horizon :

Projection à performances annualisées constantes, nettes d’inflation et frais d’enveloppe inclus. Hypothèses volontairement conservatrices : depuis 2015, j’observe que le gain d’une stratégie optimisée et le coût des erreurs sont souvent supérieurs à ce qui est affiché ici. Les performances passées ne préjugent pas des performances futures ; investir comporte un risque de perte en capital.

Le cœur de la formation

Trois décisions à plusieurs dizaines de milliers d'euros.

Voici comment vous les prenez juste.

Trois questions décident de l'essentiel de votre patrimoine : Vais-je tenir au prochain krach ? Mes ETF font-ils doublon ? Aurai-je vraiment assez ? La plupart y répondent au feeling — et le paient des décennies plus tard. Ces trois outils confrontent votre situation à 35 ans de marchés réels et à des milliers d'avenirs possibles, pour transformer chaque question en décision tranchée, chiffres à l'appui. Ce ne sont pas des bonus pédagogiques : c'est le système de décision au centre de la formation.

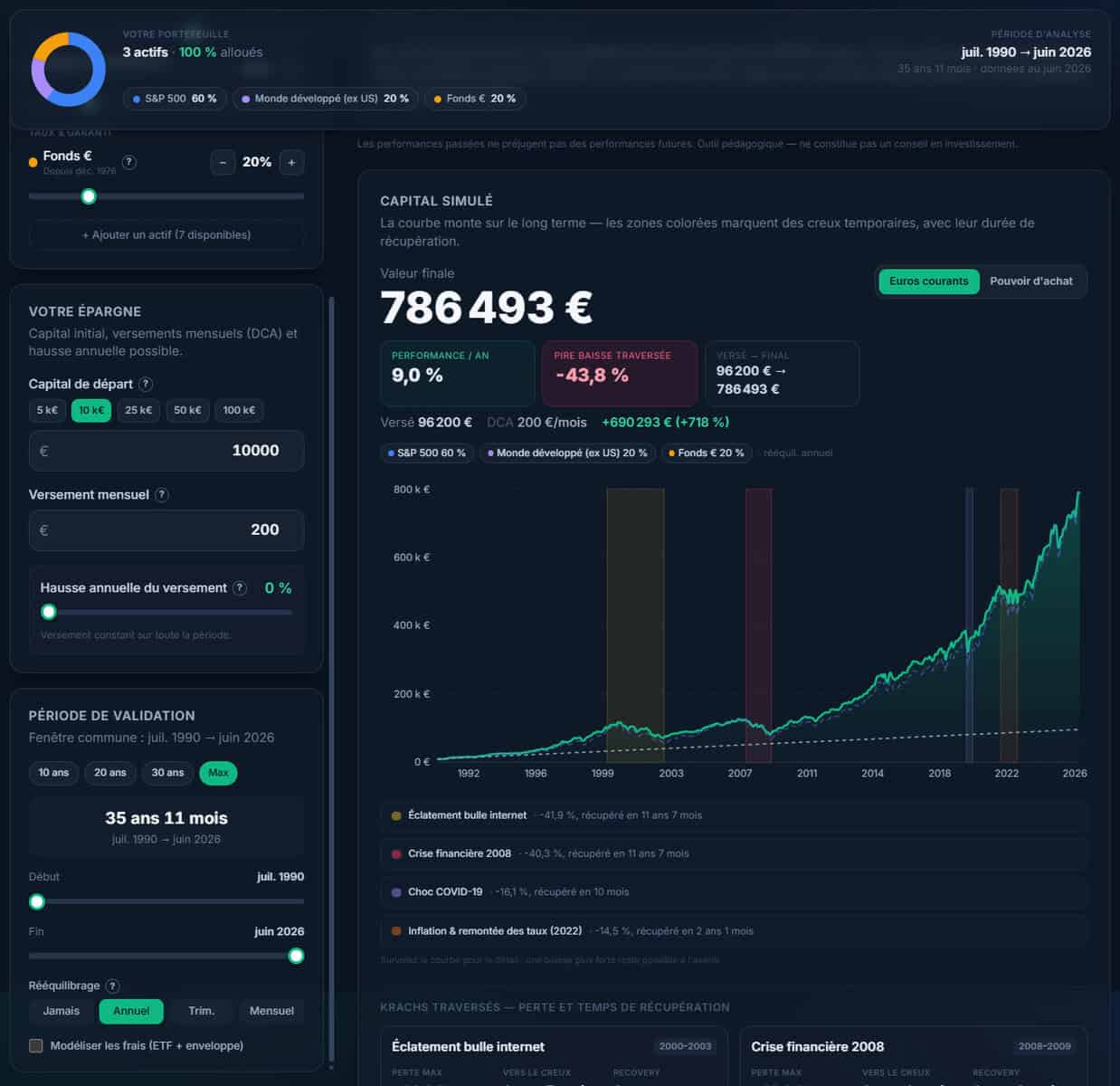

Saurez-vous tenir au prochain krach ? Décidez-le maintenant, pas dans la panique.

Avant : vous choisissez une allocation en espérant qu'elle tiendra — sans savoir ce qu'elle encaisse vraiment quand tout chute. Après : vous l'avez vue traverser 2000, 2008, 2020 et 2022, avec la perte exacte et le temps de récupération de chaque krach. On ne sait ce qu'un portefeuille vaut qu'après l'avoir vu encaisser un vrai krach — ici, vous le voyez avant d'engager un euro.

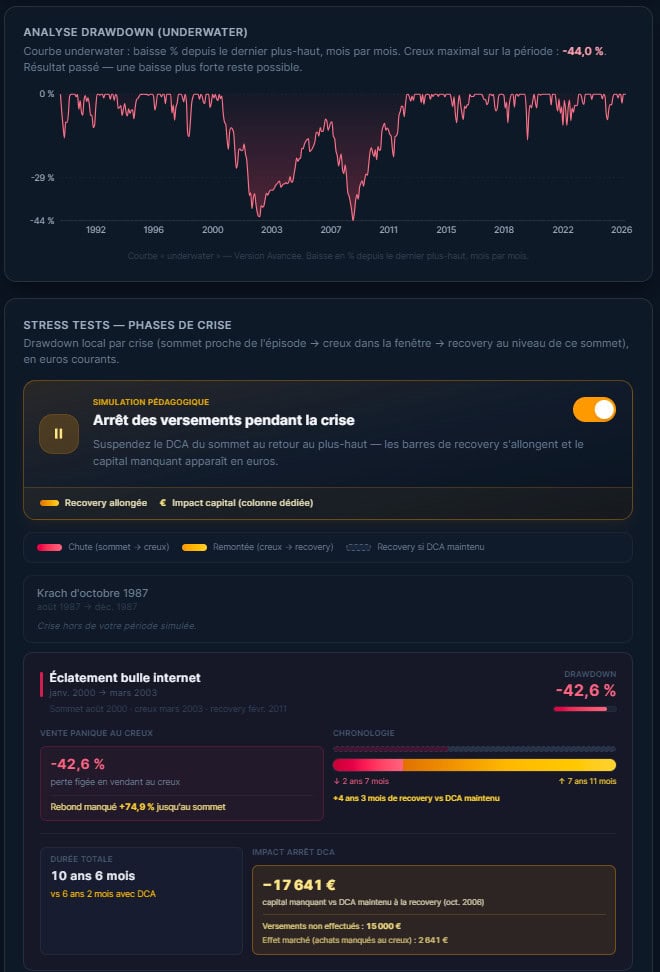

Chaque krach est surligné avec sa perte et son temps de retour au plus-haut. Le message saute aux yeux : ça plonge, mais ça revient — et voici en combien de temps.

La version avancée chiffre ce que la panique coûte. Sur la bulle internet : vendre au creux fige −42,6 % et fait manquer +74,9 % de rebond. Suspendre ses versements ? −17 641 €. Les erreurs E-04 et E-05, en euros.

Outil pédagogique. Les performances passées ne préjugent pas des performances futures. Investir comporte un risque de perte en capital.

Et avec le Pack complet, deux outils de plus

Êtes-vous diversifié, ou concentré sans le savoir ? Tranchez en dix secondes.

Avant : vous empilez MSCI World, S&P 500, un ETF tech… persuadé de répartir le risque. Après : l'outil superpose vos ETF et affiche le recouvrement réel — la part de votre capital qui n'existe qu'en double. Vous croyiez diversifier ; vous concentriez. Maintenant, vous le savez — et vous corrigez avant le prochain choc.

Ici, 99 % du S&P 500 est déjà dans le World : ajouter le second n'apporte presque aucune diversification. Le verdict s'affiche en clair, chiffres à l'appui — plus besoin de le croire sur parole.

Et ça ne s'arrête pas à deux ETF : analysez un portefeuille entier, comparez-en deux côte à côte, et débusquez les concentrations cachées.

Outil pédagogique présentant des données factuelles. Il ne constitue pas un conseil en investissement ; investir comporte un risque de perte en capital.

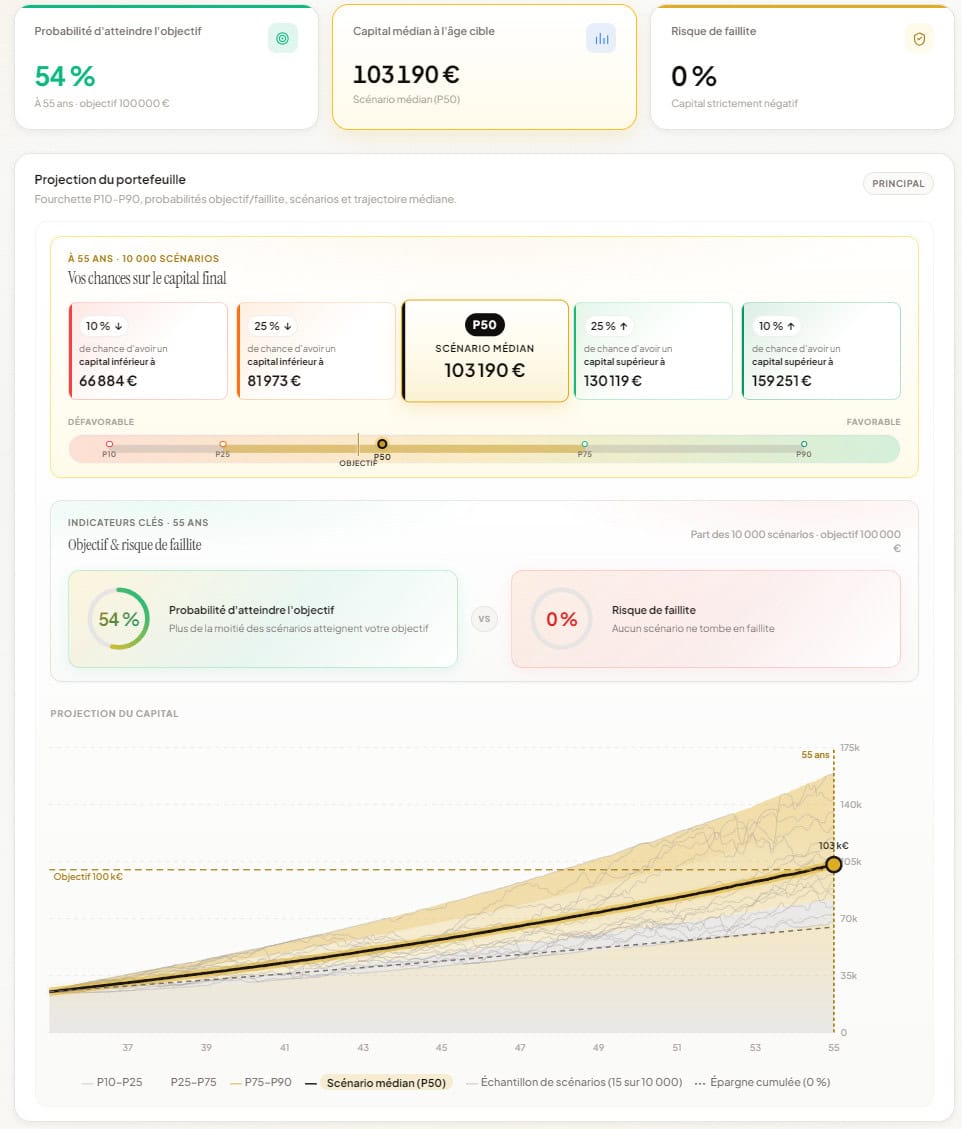

Allez-vous atteindre votre objectif ? Obtenez une probabilité, pas un espoir.

Avant : vous épargnez en espérant que « ça suffira », sans aucune idée chiffrée de votre trajectoire — et beaucoup le découvrent 20 ans trop tard. Après : l'outil déroule 10 000 scénarios de marchés (Monte-Carlo) à partir de votre capital, vos versements et votre horizon, et vous donne votre probabilité réelle de réussir — le temps d'ajuster pendant que c'est encore possible.

Trois chiffres qui changent tout : votre probabilité d'atteindre l'objectif (ici 54 %), votre capital médian (103 190 €) et votre risque d'épuiser votre capital (ici 0 %). Pas une promesse : une distribution, hypothèses transparentes.

C'est ce qui sépare « j'espère que ça suffira » de « je sais où je vais ». Le portefeuille, c'est le moteur ; cet outil, c'est le GPS.

Outil à vocation pédagogique : les projections reposent sur vos hypothèses et ne constituent ni une prévision, ni un conseil en investissement personnalisé. Les performances passées ne préjugent pas des performances futures ; investir comporte un risque de perte en capital.

Un système de décision, pas une formation théorique

Ces trois outils prennent vos chiffres — votre allocation, vos ETF, votre horizon — et transforment chaque grande question en décision chiffrée. C'est la différence entre savoir qu'il faut diversifier et voir, en clair, que 69 % de votre capital fait doublon. Entre comprendre qu'un krach « se traverse » et avoir vu le vôtre encaisser −40 % puis repartir. Entre espérer que « ça suffira » et connaître votre probabilité réelle d'atteindre votre objectif. Une seule de ces décisions prise juste rembourse la formation — souvent plusieurs fois.

Les performances passées ne préjugent pas des performances futures. Investir comporte des risques de perte en capital.

Vous venez de voir ce que les outils révèlent. Prêt à les appliquer à votre situation ?

Accéder à la formation →Le programme

Une trentaine d'heures, en trois niveaux

Pas un cours sur « quel ETF choisir », mais une méthode complète de développement de patrimoine : le portefeuille et tout ce qui l'entoure (combien investir, quel risque, comment traverser le prochain krach, quelle trajectoire jusqu'à vos objectifs). Chaque leçon vous évite une erreur ou déclenche une bonne décision, et se clôt par un quiz.

EssentielValidez vos bases et lancez votre plan▾

À la fin de ce niveau : un portefeuille cohérent, les bonnes enveloppes, les bons ordres, et votre politique d'investissement rédigée — que vous partiez de zéro ou d'un portefeuille existant.

- Pourquoi vos produits « sans risques » vous font courir un risque bien réel — et ce que disent les chiffres sur actions, immobilier et or

- Calculer votre allocation correctement — le pourcentage d'actions est la décision qui pèse plus que tout le reste réuni, et elle est presque toujours mal comprise et mal calculée

- Choisir la bonne enveloppe — la mauvaise coûte de l'ordre de 0,8 % par an, l'une des erreurs les plus coûteuses sur 20 ans et l'une des plus fréquentes

- Trancher le débat des allocations géographiques : World, émergents, surpondération US… avec les vrais risques de chaque approche

- Sélectionner vos ETF parmi les 2 500 ETF et 3 500 ETP cotés en Europe — et surtout les acheter et les vendre correctement : c'est ici que beaucoup perdent de l'argent sans jamais le savoir

- Distinguer les bons fonds en euros des mauvais (LE risque que presque personne ne regarde)

- Vous protéger de votre pire ennemi en bourse : vos propres biais comportementaux

- Rédiger votre politique d'investissement, avec des exemples de plans complets

- Démonstrations filmées sur les vrais sites et courtiers — vous reproduisez clic par clic

- Réponses en vidéo aux vraies questions des participants : « j'attends le krach pour investir ? », « pourquoi pas 100 % S&P 500 ? », « où placer l'argent de mes enfants ? »…

PlusDévier du World — en connaissance de cause▾

Explorer au-delà du World est tentant, parfois justifié. À la fin de ce niveau, vous saurez trancher, preuves à l'appui, si chaque stratégie apporte de la valeur — et vous correspond.

- Smart beta : avez-vous eu raison d'en acheter ? Ce qui a réellement surperformé sur le long terme — et ce qui relève du marketing

- Dividendes : parmi les différentes stratégies, lesquelles apportent de la valeur — et laquelle est une illusion coûteuse

- ISR : la performance réelle, et comment bien investir si c'est important pour vous

- ETF obligataires : l'alternative sérieuse aux fonds en euros — mais l'erreur classique coûte cher

- Défiscalisation : 34 dispositifs analysés — lesquels enrichissent l'épargnant, lesquels enrichissent surtout le vendeur

PremiumPilotez le risque, l'or, et la phase de rente▾

À la fin de ce niveau : une vraie compréhension de l'investissement, et le pilotage de votre patrimoine sur tout votre cycle de vie, jusqu'à la rente. Le niveau introuvable ailleurs en français.

- Maîtriser toutes les facettes du risque — pas seulement la volatilité — et l'apprivoiser selon votre style

- Or et matières premières : avez-vous eu raison d'acheter un ETP or ? Quelle place, à quel moment de votre vie

- Estimer la performance future des classes d'actifs avec des sources fiables, plutôt que d'extrapoler naïvement le passé

- Préparer la phase de rente — activement, dès 45-50 ans, pas la veille de la retraite : c'est dans ces années-là que se joue la réussite (ou l'échec) de la transition

- Dépenser votre capital sans risquer de l'épuiser : les méthodes de rente (retraite, indépendance financière) — le grand angle mort des contenus sur les ETF

Et si vous êtes jeune : c'est le meilleur moment pour acquérir ce niveau de compréhension — chaque bonne décision prise tôt se compose sur 30 ou 40 ans, et l'indépendance financière se planifie, elle ne s'improvise pas.

Ils l'ont suivie

Plus de 900 clients ont suivi cette formation.

Voici ce qu'elles me disent le plus souvent.

Ce ne sont pas les détails techniques qui reviennent dans leurs messages, mais autre chose — ce dont je suis le plus fier :

« J'ai enfin compris. »

Après des années de vidéos contradictoires, les pièces s'assemblent. Vous savez ce qui a de l'impact, ce qui n'en a pas, et pourquoi. Et les baisses font moins peur quand on sait exactement ce qu'on détient.

« J'ai évité des erreurs que j'allais faire. »

Le retour le plus fréquent, souvent dès les premiers modules : une décision stoppée à temps, un produit écarté, une allocation recalculée. Une seule erreur évitée rembourse la formation plusieurs fois.

« Je me sens libre. »

Plus besoin d'un conseiller, de la dernière vidéo ou d'un forum. Vous décidez seul, en connaissance de cause. C'est là que commence l'autonomie financière.

« Mon objectif n'a jamais été de vous rendre dépendant d'un formateur de plus. C'est l'inverse : que vous n'ayez plus jamais besoin de personne pour piloter votre épargne — y compris de moi. »

— Edouard Petit

« J'ai toujours considéré l'argent comme très difficile à gagner — ce principe de précaution m'a permis de construire un patrimoine immobilier solide, mais je n'osais pas prendre de risque sur les marchés.

Cette formation m'a permis de comprendre que le risque devait être pris pour optimiser son patrimoine financier, mais qu'il devait être mesuré et correspondre à nos valeurs. Edouard m'a véritablement enrichi dans cette prise de risque mesurée, à long terme.

Si je devais conseiller cette formation à un ami, je lui dirais : "fonce — mais écoute à plusieurs reprises, travaille-la, et n'oublie pas que la prise de risque est de ta responsabilité." »

« Quarante ans de carrière internationale, un patrimoine constitué à l'approche de la retraite — et aucune culture financière réelle. Je voyais trois dangers : l'inflation, le bruit anxiogène des réseaux sociaux, et les produits chargés en frais.

Cette formation m'a permis de comprendre ce qui se joue vraiment sur trente ans : diversification géographique, frais de frottement, stratégie stable. J'ai définitivement renoncé au stock-picking et aux ETF thématiques. Je pilote aujourd'hui moi-même un ensemble cohérent — PEA, assurances-vie, PER, CTO — avec un niveau de risque ajusté à ma situation.

En une phrase : une méthode qui transforme un sujet intimidant en démarche claire et autonome. On cesse de subir, on comprend, on décide. »

« Ce qui me bloquait, c'était le manque de connaissances — et notamment l'existence du bon outil pour moi : les ETF.

L'erreur principale que j'ai évitée : faire compliqué. La formation m'a appris que faire simple est l'une des clefs pour réussir.

Depuis, je suis complètement autonome sur mes investissements — et je dors très bien.

À un ami, je dirais : une formation accessible à tous, qui permet de débloquer ses craintes et commencer à investir. »

Comme eux, passez de l'incertitude à la décision.

Rejoindre la formation →Ce que vous achetez vraiment

Pas seulement des vidéos. La compréhension qui vous évite les erreurs les plus chères.

Ce que vous recevez

- ›35 ans d'expérience des marchés, condensés en une méthode

- ›Les 7 erreurs coûteuses, corrigées une à une

- ›Vos outils : backtest, recouvrement, simulation de patrimoine

- ›Mes réponses personnelles, par e-mail

- ›Un accès à vie, pour une minute par mois ensuite

Ce que ça vous évite

- ✕Une erreur de fiscalité (mauvaise enveloppe) : ~0,8 %/an

- ✕Chercher le bon moment : ~1,5 %/an

- ✕Une vente paniquée en plein krach : −40 %

- ✕Des ETF en doublon, payés deux fois

- ✕Un mauvais choix de devise ou de réplication : jusqu’à 1 %/an

- ✕20 ans à sous-performer sans le savoir

Si cette formation vous évite une seule de ces erreurs,

elle est remboursée — souvent plusieurs fois.

Les formules

Accédez immédiatement à la formation,

puis suivez-la à votre rythme

Essentiel

Validez vos bases et lancez votre plan

399 €

- Modules Essentiels

- Outil de backtest — 35+ ans de marchés

- Réponses à vos questions par e-mail

- Accès à vie aux vidéos

- Modules Plus

- Modules Premium

- Outil d'analyse d'ETF & de portefeuille d'ETF

- Outil de simulation de patrimoine futur

Essentiel + Plus

Ajoutez les stratégies avancées

499 €

598 € modules Plus à −50 %

- Modules Essentiels

- Outil de backtest — 35+ ans de marchés

- Modules Plus (smart beta, dividendes, ISR, obligations, défiscalisation)

- Réponses à vos questions par e-mail

- Accès à vie aux vidéos

- Modules Premium

- Outil d'analyse d'ETF & de portefeuille d'ETF

- Outil de simulation de patrimoine futur

Pack complet

La compréhension complète — du premier euro investi jusqu'à la rente

699 €

997 € modules Plus et Premium à −50 %

- Modules Essentiels

- Modules Plus (smart beta, dividendes, ISR, obligations, défiscalisation)

- Modules Premium (risque, or, rente)

- Outil de backtest — 35+ ans · actifs étendus + stress tests

- Outil d'analyse d'ETF & de portefeuille d'ETF

- Outil de simulation de patrimoine futur

- Réponses à vos questions par e-mail

- Accès à vie aux vidéos

Quelle formule choisir ?

Essentiel si votre priorité est de (re)partir sur des bases solides : plan rédigé, bonnes enveloppes, bons ordres, portefeuille testé sur 35+ ans.

Essentiel + Plus si vous avez — ou envisagez — du smart beta, des dividendes, de l'ISR ou des ETF obligataires, et que vous voulez trancher preuves à l'appui.

Pack complet dans deux cas : si vous avez plus de 45 ans ou un patrimoine déjà constitué (la phase de rente se prépare activement dès 45-50 ans, et c'est le seul niveau qui la couvre) — ou si, plus jeune, vous voulez une vraie compréhension de l'investissement pour mettre toutes les chances de votre côté sur les décennies à venir : maîtrise du risque, estimation des performances futures, et les deux outils d'analyse avancée — analyse d'ETF & de portefeuille (recouvrement, diversification réelle) et simulation de patrimoine futur pour projeter vos propres scénarios.

Un coût unique — pas un abonnement. Un conseiller en gestion de patrimoine prélève 1 à 2 % de votre capital chaque année ; la formation se paie une fois et vous rend autonome à vie.

Vous pourrez ajouter les modules Plus et/ou Premium plus tard, mais au prix normal — en pack, ils sont à −50 %.

Questions fréquentes

Vous hésitez encore ? C'est normal.

399 à 699 €, c'est un budget. Est-ce que ça les vaut ?

Posez la question à l'envers : combien coûtent les erreurs que vous éviterez ? Une seule mauvaise enveloppe fiscale, c'est de l'ordre de 0,8 % par an — des milliers d'euros sur la durée. Et c'est un coût unique, pas un abonnement : un conseiller en gestion de patrimoine prélève 1 à 2 % de votre capital chaque année. Sur 50 000 €, c'est 500 à 1 000 € par an, à vie. La formation se paie une fois et vous rend autonome pour toujours.

Et si la formation ne me convient pas ?

La meilleure réponse, ce sont ceux qui sont passés avant vous : 45 000 livres vendus, 2 500 avis, 900 personnes formées, 6 ans à enseigner à l'ESCP. Vous pouvez juger mon approche dès aujourd'hui, gratuitement, sur le blog et dans mes livres. La formation, c'est la même rigueur — en parcours complet, appliqué à votre cas.

Je n'ai pas beaucoup de temps. Est-ce gérable ?

Oui. Des chapitres courts, à votre rythme, sur ordinateur, mobile ou tablette ; accès aux vidéos à vie. Et une fois votre plan en place, la gestion ne prend qu'une minute par mois. L'effort est concentré au départ ; le bénéfice dure des décennies.

Je ne sais pas quelle formule choisir.

Essentiel si votre priorité est de (re)partir sur des bases solides. Essentiel + Plus si vous avez — ou envisagez — du smart beta, des dividendes, de l'ISR ou des ETF obligataires. Pack complet si vous avez plus de 45 ans ou un patrimoine constitué (il couvre la phase de rente), ou si vous voulez la compréhension la plus complète et les deux outils d'analyse avancée. Dans le doute, le Pack complet est le choix de la majorité — et vous évite de racheter les modules au prix fort plus tard.

Je n'ai jamais investi en Bourse. Cette formation est-elle pour moi ?

Oui — c'est même le meilleur moment : aucune erreur à corriger. Les modules Essentiels partent de zéro (enveloppes, ETF, ordres, tout est démontré à l'écran) jusqu'à votre plan rédigé et en place. Aucun prérequis, juste l'envie d'apprendre.

J'ai déjà des ETF et ça se passe bien. Qu'est-ce que la formation va m'apporter ?

« Ça se passe bien » en marché haussier ne dit rien de la qualité d'un portefeuille : les erreurs d'enveloppe ou d'allocation se paient en silence, sur des décennies. La formation valide chaque choix avec des données — et teste votre portefeuille réel sur 35+ ans d'historique.

J'ai plus de 50 ans et un capital important. Est-ce que ça vaut encore le coup ?

C'est sans doute le profil qui a le plus à gagner. À 55 ans, votre patrimoine doit souvent durer 30 ans, et le coût des erreurs est proportionnel au capital : ce qui coûte quelques centaines d'euros par an à un jeune en coûte des milliers sur un patrimoine constitué. La vraie question : quelle allocation, et comment préparer la rente dès 45-50 ans — l'objet des modules Premium et de l'outil de simulation.

En quoi est-ce différent de vos livres et de votre blog ?

Les livres donnent les concepts. La formation donne le parcours complet et ordonné (~30 h), les démonstrations sur les vrais courtiers, les outils interactifs, des contenus avancés absents des livres — et mes réponses à vos questions. Le niveau au-dessus.

Aurai-je encore accès à la formation dans 10 ans ?

Oui : l'accès aux vidéos est à vie, et beaucoup de participants y reviennent au fil des années, au gré des étapes de leur vie d'épargnant. Les modalités de continuité en cas d'évolution de la plateforme sont précisées dans les conditions générales de vente.

Comment accéder à la formation ?

En ligne, sur ordinateur, mobile et tablette. Vous recevez vos codes d'accès par e-mail quasi instantanément après validation du paiement — vous pouvez commencer dans la foulée.

Faut-il déjà un gros capital pour que ce soit utile ?

Non. La méthode fonctionne quels que soient votre capital et vos revenus : on peut commencer avec quelques dizaines d'euros par mois. La seule vraie condition, c'est l'horizon : cinq ans minimum. Et plus tôt vous posez de bonnes bases, plus l'effet se compose dans le temps.

Suis-je certain de gagner de l'argent, ou de devenir rentier vite ?

Non, et fuyez quiconque vous le promet. Investir comporte un risque de perte en capital, et aucune méthode sérieuse ne garantit un résultat. Ce que je vous donne, ce sont les clés — appuyées sur la recherche académique, pas sur des recettes miracles — pour mettre le maximum de chances de votre côté sur le long terme. Le reste vous appartient.

Investir avec discernement,

pas parce que c'est à la mode.

Depuis 2015, ma mission est la même : faire investir en ETF en s'appuyant sur la science. La plus belle récompense de ces 900 clients n'est pas un chiffre de performance : c'est la sérénité de savoir ce qu'ils font et pourquoi, sans dépendre de personne. Faire simple en sachant exactement pourquoi — c'est ça, l'investisseur sophistiqué.

Édouard Petit

Auteur d'Épargnant 3.0 et de Créer et piloter un portefeuille d'ETF (+45 000 exemplaires) · Professeur de finance à l'ESCP

Les performances passées ne préjugent pas des performances futures. Investir en Bourse comporte des risques de perte en capital. Cette formation a une vocation pédagogique et ne constitue pas un conseil en investissement personnalisé. Mentions légales · CGV