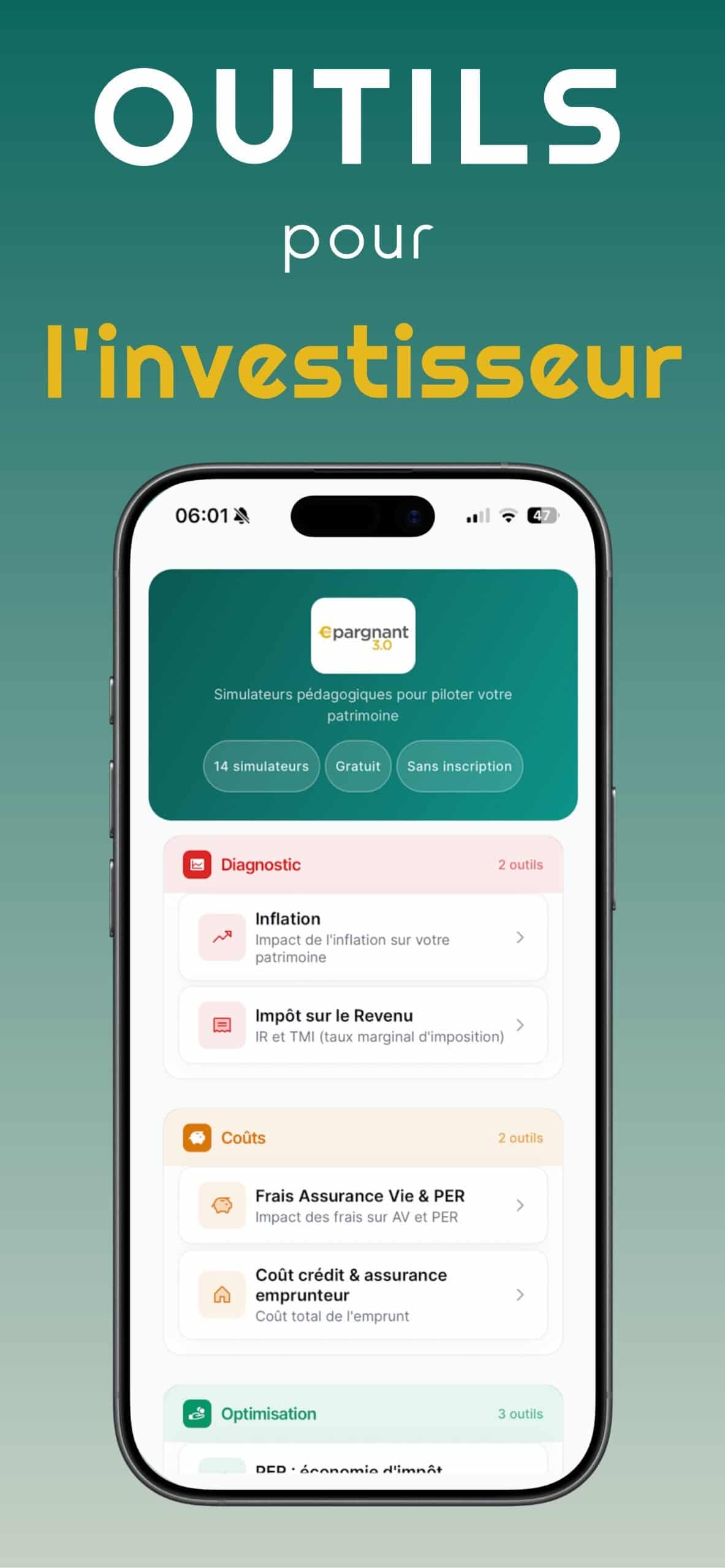

L’application Épargnant 3.0 Calculateurs financier est disponible sur iPhone & Android

Vous voulez simuler vos impôts, simuler précisément l’impact sur vos impôts d’un versement sur PER, comprendre l’effet de l’inflation, comparer PER et assurance vie ou voir si votre rente tiendra 30 ans ? L’application Épargnant 3.0 regroupe 14 simulateurs gratuits accessibles sur smartphone (Apple et Android) : pédagogique, sans création de compte, et basée sur des sources officielles.

Je vous explique chacun des calculateurs et pourquoi ils sont uniques.

Pourquoi cette application ?

Sur epargnant30.fr, vous trouvez déjà des comparatifs, des guides et des calculateurs.

L’application Épargnant 3.0 prolonge tout cela en regroupant en un seul endroit les outils indispensables pour :

- Comprendre où va votre argent

- Optimiser votre fiscalité et vos frais

- Préparer votre retraite et la liberté financière

- Anticiper la transmission de votre patrimoine

Téléchargez là sur l’Apple Store

Téléchargez là sur le Play Store Android

Simulations en temps réel, sans publicité et sans compte obligatoire. L’objectif est simple : vous permettre de piloter votre patrimoine avec des ordres de grandeur concrets.

En effet, je n’ai jamais trouvé ce que je voulais sur le web ou dans les applications. Il y a toujours des erreurs ou des approximations qui ne me conviennent pas.

L’objectif de ces calculateurs est aussi pédagogique pour vraiment comprendre comment bien épargner et investir, pour prendre les actions adéquates.

Diagnostic — Mesurer l’impact réel

Inflation : la perte de pouvoir d’achat

“10 000 € en 2000, ça fait combien en 2025 ?”

Le calculateur d’inflation utilise les données INSEE depuis 1945 pour montrer comment l’inflation diminue le pouvoir d’achat d’une somme qui reste au coffre. Vous saisissez un capital et une période, et vous obtenez :

- La perte de pouvoir d’achat en euros et en %

- L’inflation totale et moyenne annuelle

- Des graphiques (évolution du pouvoir d’achat et taux d’inflation par année)

Le message est clair : sans investir, l’argent perd de la valeur. C’est un point de départ idéal pour aborder l’épargne.

Impôt sur le revenu : IR et TMI

L’outil simule l’impôt sur le revenu selon le barème 2025 : revenus, parts, décote, quotient familial. Il affiche notamment le TMI (taux marginal d’imposition). Utile pour :

- Comprendre l’effet d’une augmentation de revenu ou d’un abattement

- Évaluer l’intérêt fiscal du PER avant de verser

- Mieux lire sa feuille d’impôts

Ce simulateur est unique car il vous permet de vraiment comprendre les tranches d’imposition et met en exergue les plafonds (sur les parts ou sur l’abattement à 10% sur les frais professionnels).

Coûts — Voir ce que vous payez vraiment

Frais Assurance Vie & PER

Un écart de 1,5 % de frais annuels sur 25 ans peut représenter plusieurs dizaines de milliers d’euros en moins. Cet outil compare deux contrats (ou scénarios) :

- Votre assurance vie actuelle vs une alternative plus compétitive

- L’impact des frais sur unités de compte et sur fonds en euros

En quelques clics, vous voyez combien les frais « invisibles » coûtent sur la durée. Cela devrait vous inciter à choisir une meilleure assurance vie ou PER (Plan Épargne Retraite).

Coût du crédit et de l’assurance emprunteur

Tables d’amortissement, coût total des intérêts, coût de l’assurance emprunteur : tout est détaillé. Vous pouvez comparer différentes durées ou taux et comprendre pourquoi une assurance emprunteur déléguable peut être intéressante.

Vous pouvez tout de suite voir l’impact des assurances sur le coût total.

Ce simulateur est unique, notamment car vous pouvez vraiment comparer les différentes façons de contracter une assurance emprunteur ! C’est un potentiellement un gain d’argent extrêmement important pour vous.

Optimisation — Choisir la bonne enveloppe

PER : économie d’impôt sur les versements

Le PER permet de réduire l’impôt sur le revenu à la souscription. L’outil calcule :

- L’économie d’impôt selon votre TMI

- La déduction fiscale selon le montant versé

- L’impact des prélèvements sociaux à la sortie

Idéal pour savoir si un versement PER est pertinent compte tenu de votre situation.

Ce simulateur est unique car l’immense majorité des simulateurs ne prennent en compte qu’une seule tranche d’imposition, alors que bien souvent plusieurs tranches devraient être prise en compte. Cela fait une différence très significative.

Comparatif PEA vs Assurance Vie vs CTO

PEA, assurance vie ou compte-titres : le meilleur choix dépend de l’horizon et du type de revenus.

Le simulateur compare les plus-values nettes selon :

- La durée de détention

- L’enveloppe utilisée

- La fiscalité à la sortie

Une aide précieuse pour structurer son épargne.

PER vs Assurance Vie : comparatif fiscal détaillé

L’outil compare finement la fiscalité à la sortie du PER et de l’assurance vie, en fonction de la durée de détention, des rachats partiels et des prélèvements sociaux.

Ce simulateur est uniquement car c’est le seul qui permet de vraiment comprendre dans quel cas un versement sur PER est utile, et dans quelle proportion.

Retraite & Liberté financière

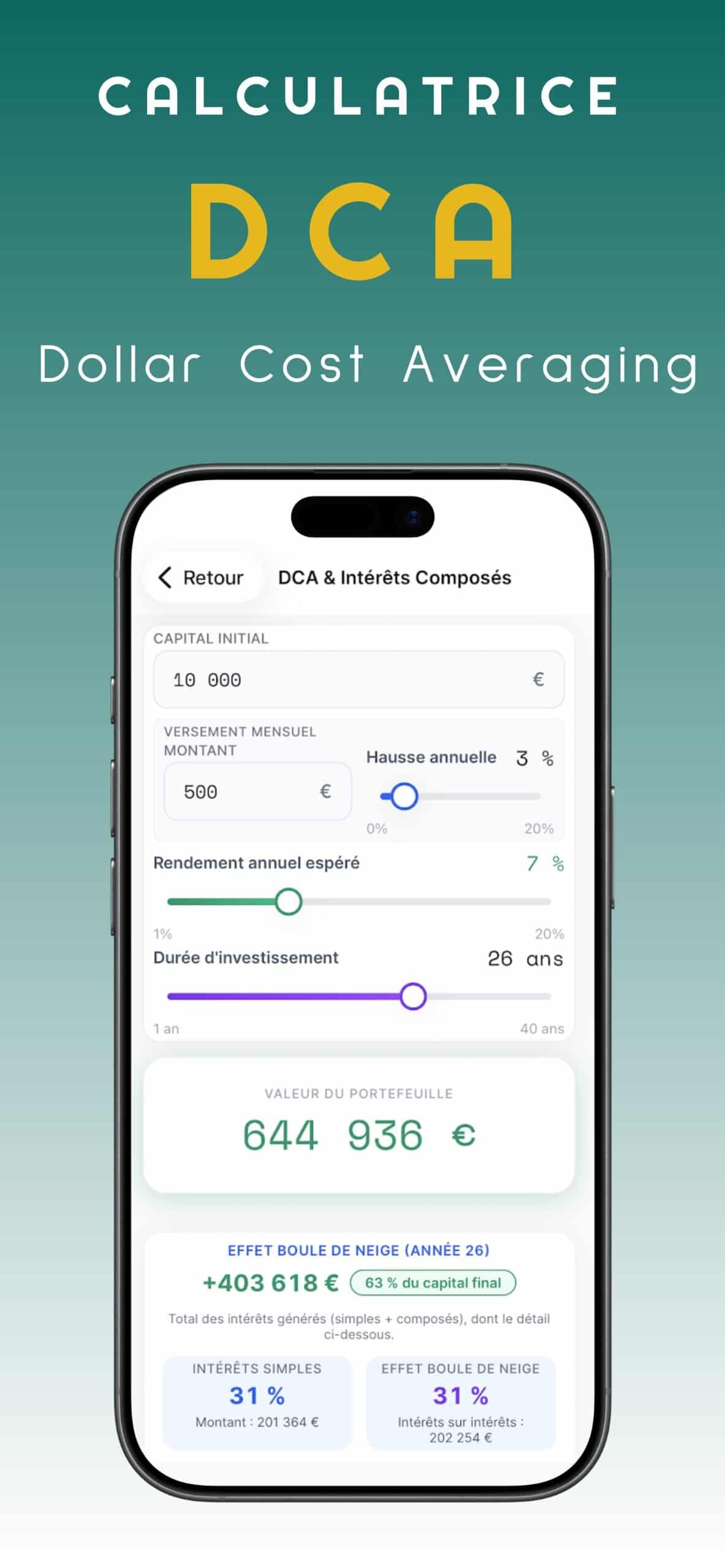

DCA & intérêts composés

Le DCA (investissement régulier) et les intérêts composés sont au centre d’une gestion passive simple.

Le simulateur vous permet de :

- Saisir capital initial, versements mensuels, durée et rendement

- Visualiser l’évolution du patrimoine

- Distinguer intérêts simples et intérêts composés

Le seul simulateur qui permette de visualiser les intérêts sur les intérêts : le vrai effet boule de neige.

Un moyen pédagogique de comprendre pourquoi « le temps » est un allié en investissement.

Vous allez pouvoir simuler le patrimoine que vous pourriez atteindre dans quelques années.

Pension retraite d’État et rente financière

Vous estimez votre pension retraite d’État (en s’appuyant sur les taux du COR) puis calculez le capital nécessaire pour une rente financière couvrant l’écart avec vos dépenses.

Utile pour dimensionner votre épargne retraite.

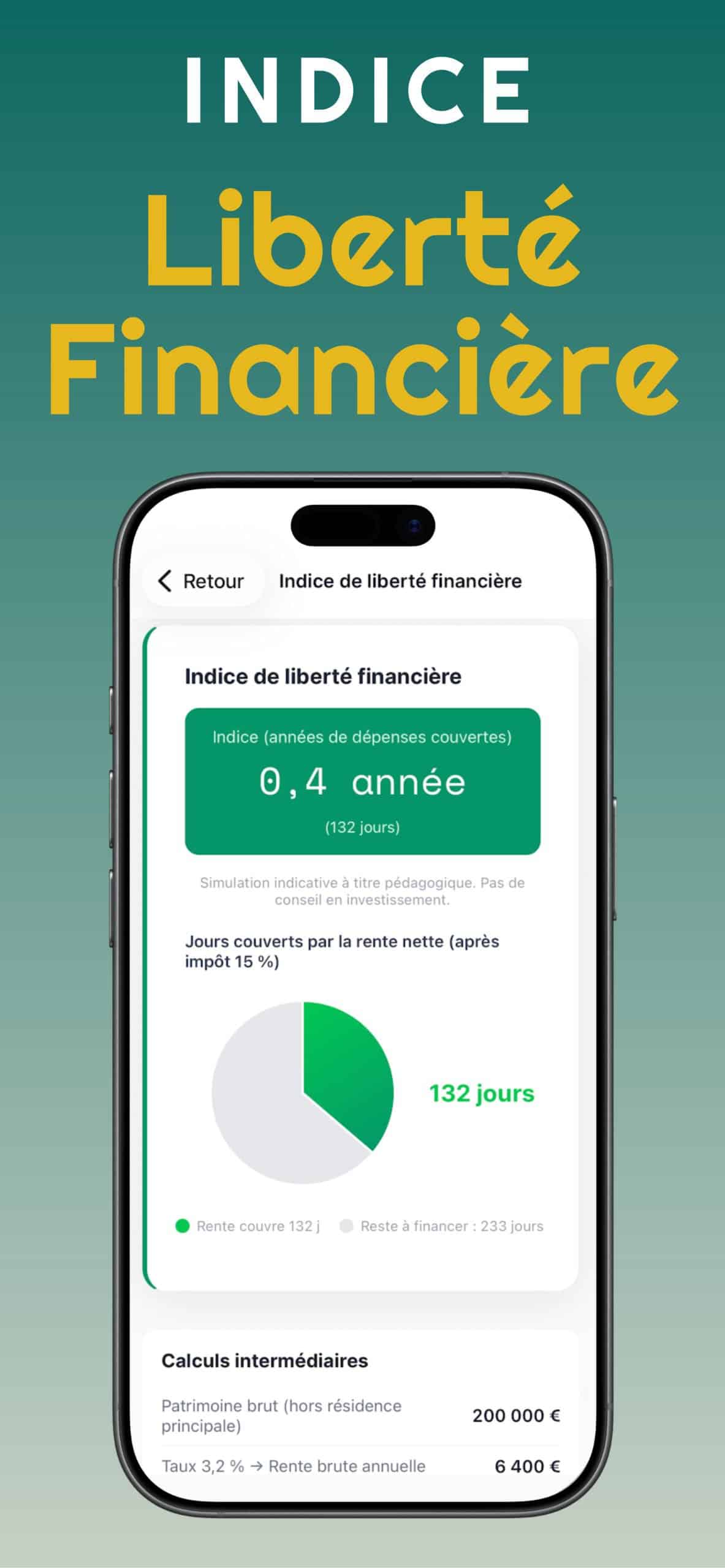

Indice de liberté financière

Combien de jours par an votre patrimoine peut-il couvrir vos dépenses avec une rente à 3,2 % ? C’est l’indice de liberté financière. ≥ 365 jours = indépendance financière pour ce niveau de dépenses.

Temps vers la liberté financière

L’outil estime en combien d’années vous pouvez atteindre la liberté financière en fonction de votre taux d’épargne et de votre trajectoire de patrimoine.

Simulation survie de la rente (Monte Carlo)

Outil avancé : une simulation Monte Carlo sur 10 000 scénarios aléatoires (rendement, volatilité, inflation).

Vous testez :

- Un capital initial et un taux de retrait

- Une durée (ex. 30 ans)

- Le taux de survie : part des scénarios où le capital reste positif jusqu’au bout

Vous voyez la robustesse de votre stratégie face à la volatilité des marchés.

C’est outil est unique car vous pouvez facilement visualiser l’impact du taux de retrait de votre épargne, et combien de temps votre patrimoine pourrait vous assurer une rente.

Transmission — Anticiper succession et donation

Droits de succession

Calcul des droits de succession selon le lien de parenté et la part transmise. L’outil intègre les optimisations via l’assurance vie (contrats de plus de 8 ans, clauses bénéficiaires).

Droits de donation

Calcul des droits de donation selon le lien donateur–bénéficiaire et les abattements applicables, pour mieux préparer une transmission.

Ce qui change avec l’application

- Tout en un : 14 outils regroupés par thème : diagnostic, coûts, optimisation, retraite, transmission

- Données fiables : Barèmes officiels (impots.gouv.fr), données INSEE, règles fiscales à jour

- Pédagogique : Explications et conseils intégrés pour comprendre chaque résultat

- Export et partage : Possibilité de générer une image partageable de vos simulations

- Sans compte : Aucune inscription requise

- Gratuit Accès : complet sans abonnement

- Multi‑support en cible : Utilisable sur smartphone (iOS, Android).

Comment l’utiliser ?

Vous pouvez la télécharger sur l’App Store ou le Play Store selon votre appareil.

Pour aller plus loin dans la compréhension des enveloppes et de la gestion passive, les livres Épargnant 3.0 et Créer et piloter un portefeuille d’ETF restent des ressources utiles.

La formation en ligne complète le tout avec des outils avancés et des réponses personnalisées.

Faites-moi des commentaires. Et pensez à la noter sur les stores, afin qu’elle soit plus connue.

Je suis à votre écoute pour faire évoluer cet outil. N’hésitez pas à me faire des commentaires pour me dire ce que vous aimez et les évolutions que vous aimeriez voir. C’est un outil pour notre communauté.

Conclusion pour l’Épargnant 3.0

L’application Épargnant 3.0 propose une suite d’outils patrimoniaux gratuits, pédagogiques et basés sur des données officielles. Que vous souhaitiez évaluer l’impact de l’inflation, simuler vos impôts, comparer PER et assurance vie, projeter votre retraite ou préparer une succession, tout est centralisé dans une seule application.

Téléchargez là sur l’Apple Store

Téléchargez là sur le Play Store Android

Prenez le pilotage de votre patrimoine en main !

Simulations indicatives à titre pédagogique. Pas de conseil en investissement. Les règles fiscales peuvent évoluer. Investir comporte des risques.

Je vous souhaite le meilleur pour votre patrimoine … et surtout pour tout le reste.