STOXX Europe 600 vs EURO STOXX 50 : Le guide complet pour optimiser votre PEA et votre Assurance Vie

STOXX Europe 600 vs EURO STOXX 50 : Le guide complet pour optimiser votre PEA et votre Assurance Vie

Lorsqu’il s’agit d’investir en actions européennes, les banques de réseau et la presse financière traditionnelle ont une fâcheuse tendance à vous orienter vers l’EURO STOXX 50 ou le sempiternel CAC 40. Pourtant, la recherche académique et les principes fondamentaux de la gestion indicielle passive (le Lazy Investing) démontrent que ce choix est structurellement sous-optimal.

Pour l’investisseur rationnel qui cherche à maximiser son rendement tout en maîtrisant son risque, le STOXX Europe 600 est l’indice de référence incontestable.

Voici une analyse chiffrée, détaillée et sourcée pour comprendre exactement pourquoi et comment intégrer le marché européen dans votre Plan d’Épargne en Actions (PEA) ou votre Assurance Vie, en évitant les pièges classiques de la gestion active et de la fausse diversification.

La gestion active européenne est un échec statistique (La leçon de l’étude SPIVA)

Avant même de comparer les indices, il est crucial d’éliminer le bruit ambiant : évitez les fonds d’investissement gérés activement (les OPCVM classiques chargés en frais).

Les données de la dernière étude SPIVA Europe (Standard & Poor’s Indices Versus Active) sont implacables et mettent fin au débat entre gestion active et gestion passive :

- Une sous-performance chronique : Sur un horizon de 10 ans, entre 85 % et 90 % des fonds actifs en actions européennes sous-performent leur indice de référence.

- Le biais du survivant : Près de la moitié des fonds d’investissement européens disparaissent au bout d’une décennie (liquidation ou fusion due à des performances désastreuses).

- Le poids des frais : Un fonds actif facture en moyenne 1,50 % à 2,00 % de frais de gestion annuels, contre 0,07 % à 0,20 % pour un bon ETF. Sur le long terme, ce frottement tarifaire détruit mathématiquement la performance de l’épargnant.

Comme vous pouvez le voir sur ce graphique de Spiva (mi 2025) 96% des fonds actifs investissant dans l’eurozone et 94% des fonds actifs investissant en europe sous-performent leur indice de référence, sur 10 ans ! C’est énorme !

Dans un autre tableau de l’étude on peut voir que 96% de ces fonds font moins bien que le benchmark en ajustant du risque !

La conclusion : Chercher à sélectionner les meilleures actions européennes (stock-picking) ou le “meilleur gérant” est un pari statistiquement perdant. La seule approche rationnelle consiste à acheter l’ensemble du marché via un ETF (tracker) à bas coûts. La vraie question est donc : quel indice choisir ?

Anatomie des indices : quelles différences ?

La différence entre l’EURO STOXX 50 et le STOXX Europe 600 ne réside pas seulement dans le nombre de lignes. C’est une question de géographie, de capitalisation et de répartition sectorielle.

L’EURO STOXX 50 : Un indice concentré et amputé

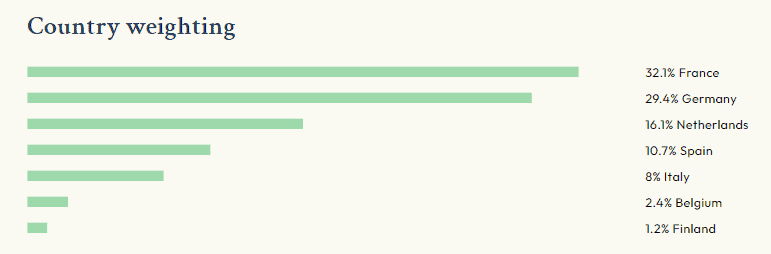

L’EURO STOXX 50 regroupe les 50 plus grandes capitalisations boursières de la seule zone euro.

- Un biais géographique dangereux : Il exclut de facto des puissances économiques majeures comme le Royaume-Uni, la Suisse, la Suède ou le Danemark. La France et l’Allemagne pèsent à elles seules près de 70 % de l’indice.

- Un biais sectoriel marqué : L’indice est historiquement très lourd en valeurs financières (banques, assurances), industrielles et dans le secteur du luxe (LVMH, Hermès). Il manque cruellement de diversification sur les secteurs défensifs.

- Concentration extrême : Avec seulement 50 entreprises, le risque spécifique lié à une seule société est mal lissé.

Voici le poids des différents pays :

La France et l’Allemagne pèsent chacune presque ⅓ de l’indice.

L’indice pèse 4 300 milliards d’euros (mai 2025).

Le STOXX Europe 600 : La véritable image de l’économie européenne

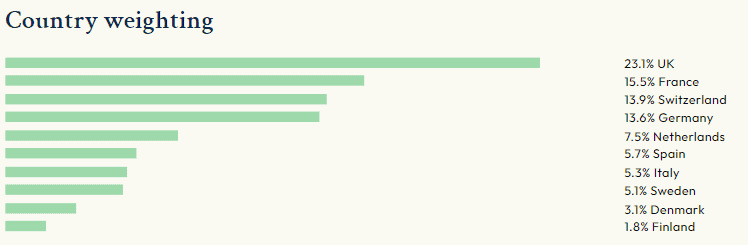

Le STOXX Europe 600 regroupe 600 valeurs réparties sur 17 pays européens.

- Une couverture totale : Il inclut les grandes, moyennes (Mid caps) et petites capitalisations (Small caps), représentant environ 90 % de la capitalisation boursière flottante de l’Europe.

- L’intégration des leaders mondiaux : En s’ouvrant hors de la zone euro, l’indice intègre le Royaume-Uni (environ 22 % du poids total) et la Suisse (environ 15 %).

- Des secteurs défensifs surpuissants : Cette ouverture géographique permet d’intégrer des géants mondiaux de la santé et de la consommation de base, absents de l’EURO STOXX 50. On y retrouve notamment Novo Nordisk (Danemark), Nestlé, Novartis, Roche (Suisse) ou encore AstraZeneca (Royaume-Uni).

Voici le poids des différents pays :

Le Royaume-Uni est en première place (23%), et la suisse est à quasi-égalité avec la France et l’Allemagne, atour de 15%.

L’indice pèse 12 700 milliards d’euros (mai 2025), soit environ 3 fois plus que l’Euro Stoxx 50.

Le marché total européen pèse 14 milliards d’euros, donc avec le Stoxx Europe 600, on le couvre vraiment bien.

D’ailleurs le taux de rotation des actifs de l’Euro Stoxx 50 est de 7,4% tandis que celui du Stoxx Europe 600 est de 2,9%. L’indice large est plus optimisé.

Le mythe dangereux des “20 actions pour être diversifié”

Il est fréquent d’entendre des analystes ou des conseillers financiers affirmer : “Il suffit de détenir 20 à 30 actions pour éliminer le risque et être parfaitement diversifié. Donc, les 50 actions de l’EURO STOXX 50 suffisent.” C’est une hérésie financière.

Cette croyance repose sur des études des années 1960 qui montraient qu’une vingtaine de titres suffisait à lisser la volatilité (le risque non systématique). Mais ces études ignoraient un concept fondamental découvert par la recherche moderne : l’asymétrie des rendements boursiers (le skewness).

Les travaux majeurs du chercheur Hendrik Bessembinder ont prouvé de manière empirique que :

- Seulement 4 % des entreprises cotées génèrent 100 % de la création de richesse nette du marché boursier sur le long terme. Les 96 % restants ne font que compenser l’inflation ou détruisent de la valeur.

- La distribution des gains en bourse n’est pas une courbe en cloche normale. Elle est tirée par une poignée de “super-performers” exceptionnels.

Conséquence pratique : Si vous vous limitez à 50 actions, vous prenez le risque immense de ne pas détenir les “super-performers” de la décennie à venir. Avec le STOXX Europe 600, vous achetez la botte de foin toute entière. Vous avez la garantie mathématique de détenir les grands gagnants de demain.

Performances et Volatilité : Les vrais chiffres

Pour comparer deux indices, il faut impérativement regarder le Net Return (NR) ou Total Return (TR), c’est-à-dire la performance incluant les dividendes nets réinvestis. En Europe, le dividende représente historiquement près de la moitié de la performance totale des actions. Comparer des indices “nus” (Price Return) est une erreur d’analyse grave.

Voici les ordres de grandeur historiques (lissés sur 15 à 20 ans) qui illustrent la supériorité de l’indice large :

- Rendement annualisé (Net Return) : Depuis début 2002, le STOXX Europe 600 a délivré une performance autour de 6,4% par an. L’EURO STOXX 50 de 5,4%. Ce be sera peut-être pas toujours le cas.

- Volatilité (Risque) : La volatilité moyenne du STOXX 600 est d’environ 14 % (13,9% depuis 5 ans et 17,3% depuis 2004), contre 16 % à 18 % pour l’EURO STOXX 50 (17% depuis 5 ans et 20,4% depuis 2004).

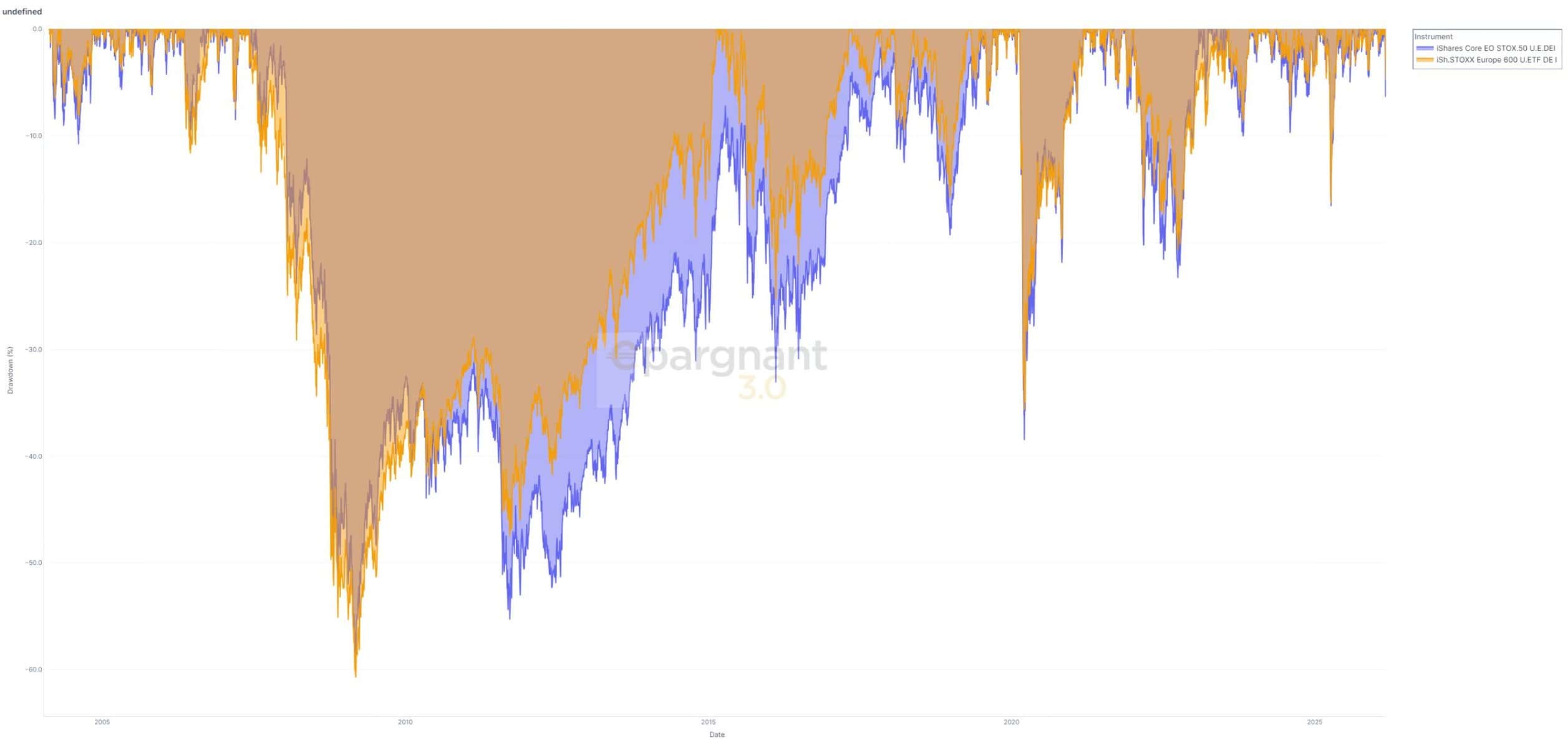

- Résilience lors des crises (Max Drawdown) : Lors des krachs boursiers (2008, 2020, 2022), l’EURO STOXX 50 plonge parfois plus violemment à cause de son poids en valeurs cycliques et bancaires. Le STOXX 600 amortit mieux la chute grâce à ses piliers défensifs suisses et britanniques (santé et alimentation de base) dont les revenus sont décorrélés des cycles économiques. Cependant, pendant la grande crise financière l’Euro Stoxx 50 (Gross Return) et le Stoxx Europe 600 ont tous les deux perdu 60% de sa valeur.

Nous n’avons pas de boule de cristal, mais le STOXX Europe 600 a offert un niveau de risque (volatilité) inférieur. C’est l’illustration parfaite de l’efficience de la diversification. Cela étant ce n’est pas nécessairement un rempart devant les grandes crises systémiques.

Vous voyez ici l’image des pertes par rapport au plus haut du Stoxx Europe 600 (en orange) et de l’Euro Stoxx Euro (en violet) depuis 2004.

PEA ou Assurance Vie : L’optimisation fiscale et tarifaire

Avoir le bon indice est une chose, le loger dans la bonne enveloppe fiscale en est une autre. La philosophie de l’Épargnant 3.0 impose de traquer le moindre centime de frais, car sur 20 ans, les frais génèrent un intérêt composé inversé qui détruit votre capital.

Le PEA : Le choix absolu et prioritaire

Le Plan d’Épargne en Actions est la meilleure niche fiscale française très intéressante.

- Zéro impôt : Après 5 ans d’ouverture, vos plus-values sont totalement exonérées d’impôt sur le revenu (seuls les prélèvements sociaux restent dus à la sortie).

- Zéro frais de garde : Un bon PEA en ligne (type Saxo Banque) ne facture aucun frais de tenue de compte ni droits de garde.

- La magie de la réplication synthétique : Vous vous demandez peut-être comment un PEA, censé n’accueillir que des actions de l’Union Européenne, peut contenir un ETF avec des actions suisses et britanniques ? C’est grâce à la réplication synthétique (swap). L’ETF détient physiquement un panier d’actions européennes éligibles (pour respecter la loi), mais échange la performance de ce panier contre la performance exacte du STOXX 600 via un contrat avec une grande banque d’investissement. C’est parfaitement légal, sécurisé (réglementation UCITS) et transparent pour l’investisseur.

L’Assurance Vie : Utile, mais structurellement plus chère

L’assurance vie en ligne est un bon outil de diversification ou de transmission patrimoniale, mais elle coûte plus cher que le PEA.

- Les frais sur Unités de Compte (UC) : L’assureur prélève chaque année des frais de gestion (au mieux 0,50 % à 0,60 % sur les bons contrats en ligne). Ces frais se soustraient directement du nombre de parts de votre ETF.

- Impact chiffré : Si vous placez 10 000 € sur 20 ans à 7,5 % net sur un PEA, vous obtenez environ 42 400 €. Sur une assurance vie avec 0,50 % de frais d’UC (soit un rendement net de 7,0 %), vous obtenez environ 38 600 €. La différence de près de 3 800 € part directement dans la poche de l’assureur.

Solutions opérationnelles : Les ETF à privilégier

PEA

Pour passer à l’action, voici un ETF répliquant le STOXX Europe 600, éligibles au PEA et disponibles sur Euronext Paris :

- BNP Paribas Easy STOXX Europe 600 UCITS ETF (Ticker : EAE)

- ISIN : FR0011550193

- Réplication indirecte

- Frais de gestion annuels (TER) : 0,19 %

- Encours : Plus de 1 milliard d’euros

CTO

- Amundi STOXX Europe 600 UCITS ETF (Ticker : MEUD)

- ISIN : LU0908500753

- Réplication directe

- Frais de gestion annuels (TER) : 0,07 %. C’est l’un des trackers les plus compétitifs du marché européen.

- Encours : 17 milliards d’euros

Assurance Vie

Sur Assurance Vie peu de contrats proposent un Stoxx Europe 600 (mais plutôt un Euro Stoxx 50).

Voilà les assurances vie que je préfère (voyez mon comparatif des meilleures assurances vie ici), car elles proposent des ETF (et en particulier le Stoxx 600) et qu’elles ont des frais de gestion sur unités de compte inférieurs ou égaux à 0,5% par an :

- Lucya Cardif : BNP Paribas Easy Stoxx Europe 600 UCITS ETF EUR C

- Louve Infinity : Amundi Index Solutions Amundi Core Stoxx Europe 600 UCITS ETF Acc EUR

- Placement Direct Vie : Amundi Core Stoxx Europe 600ETF Acc EUR

- Lucya Axa : Amundi Core Stoxx Europe 600 UCITS ETF Acc

Par exemple Linxea Spirit 2 n’a pas d’ETF Stoxx Europe 600 (dommage, car c’est une excellente assurance vie).

Conclusion pour l’Épargnant 3.0

Les faits, les statistiques académiques et les performances historiques sont unanimes : l’EURO STOXX 50 est un indice obsolète pour l’investisseur passif. Il concentre les risques sur un petit nombre d’entreprises, exclut les géants défensifs européens et augmente la volatilité de votre portefeuille. Il manque aussi de petites capitalisations.

Le STOXX Europe 600 est une réponse à la fois théorique et pragmatique. Il capture l’intégralité de la création de richesse du continent européen (Royaume-Uni et Suisse inclus), dilue le risque spécifique.

En logeant un ETF STOXX 600 à très bas frais au sein d’un PEA sans droits de garde, vous mettez en place une machine à intérêts composés fiscalement optimale, qui travaillera pour vous pendant des décennies. L’investissement efficace n’est pas spectaculaire ; il est méthodique, large et peu coûteux.

Les meilleures assurances vie proposent aussi des ETF Stoxx Europe 600.

Je vous souhaite le meilleur pour votre épargne … et surtout pour tout le reste …

Bonjour Edouard.

Vous devez maintenant être influent auprès des assureurs et des courtiers.

Pourquoi ne demandez vous pas simplement à Linxea ou Spirica le référencement d’un ETF STOXX Europe 600 sur Linxea Spirit?

Pour les motiver à rester compétitif