Louve Infinity avis (assurance vie): les frais les plus bas du marché – à souscrire

Que penser du contrat d’assurance vie Louve Infinity ? Cette nouvelle assurance vie avec seulement 0,35% de frais sur unités de compte à vie si vous l’ouvrez avant début février et 0,39% par la suite ? Beaucoup de bien : frais très bas et accès aux ETF ! Je l’ai ouverte dès que j’ai compris tout son intérêt.

Regardons plus en détail ! Et je vous donne mon avis sur les frais, la liste des ETF, le fonds en euros et bien plus encore !

Pour moi, c’est une assurance vie qu’il faut souscrire !

Mon avis en synthèse

Ce contrat est géré par l’assureur Corum Life et distribué par le courtier Louve Invest.

LE BEST-SELLER POUR DÉBUTER

Prenez vos finances en main en moins de 2 heures.

Pas de jargon, pas de calculs compliqués. Découvrez la méthode simple et prouvée pour investir efficacement sans y passer vos soirées.

⭐️ 35 000+ lecteurs et plus de 1 900 avis Amazon

8€ en papier et 5€ en Kindle

Les avantages de Louve Infinity :

- Des frais sur UC jamais vus : 0,35% à vie pour une ouverture jusqu’à début-février, puis 0,39%

- 100% des lovers versés, bruts de fiscalité étrangère (incroyable)

- Pas de frais d’entrée

- L’accès à de bons ETF, peu chers

Les inconvénients de Louve Infinity :

- Une liste d’ETF peu large (pas d’ETF obligataires notamment)

- Un minimum pour investir de 5 000 €

- Un bon fonds en euros, mais limité à 10% de l’encours total du contrat

Ces inconvénients ne pèsent pas lourd par rapport aux avantages qui sont considérables.

À mon avis, Louve Infinity est une des meilleures assurances vie du marché. Cela vaut vrais le coup d’ouvrir ce contrat.

Louve Infinity : des frais encore jamais vus !

Les frais sur Louve Infinity sont vraiment très bas : 0,35% à vie pour une ouverture jusqu’à début-février et 0,40% par la suite. Les meilleures assurances vie étaient à 0,5% !

Les frais sont de 0,35% uniquement pendant le lancement, jusqu’au 14 février 2026. Mais lancez votre souscription dès maintenant si vous voulez être certain d’en profiter. Cette date limite correspond à la date de réception d’un dossier complet ainsi que des fonds. C’est pour cela que j’indique uniquement jusqu’à début février. Et étant donné que ce contrat est excellent à mon avis, l’assureur va devoir gérer énormément de dossiers en même temps.

Il n’y a pas de frais sur versement et pas de frais sur arbitrage, ce qui est désormais la norme sur les contrats d’assurance vie en ligne.

Les transactions sur ETF coûtent 0,1%, ce qui est classique

Par ailleurs, les loyers des SCPI sont reversés à 100%. Lorsque les autres contrats ne le font pas, ce qui est courant, c’est bien sûr une forme de frais.

Les unités de comptes sur Louve Infinity : une liste d’ETF courte, mais bien pensée

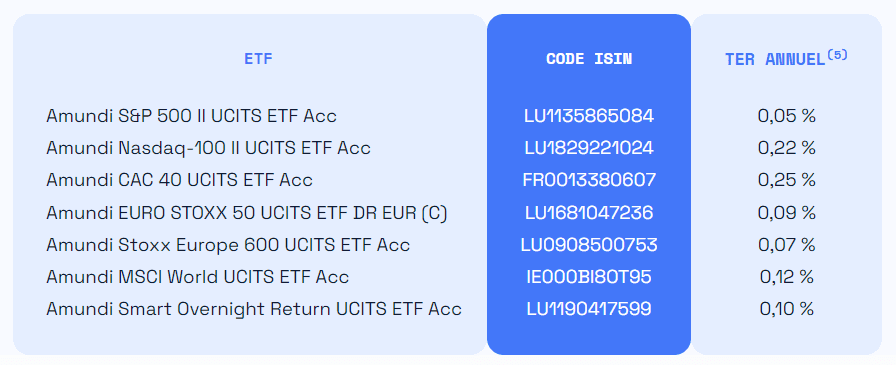

Une liste d’ETF à frais bas

Vous trouverez sur ce contrat actuellement 7 ETF :

La liste est courte mais excellente, même si j’aurais aimé un ETF sur les pays émergents et l’ETF CAC 40 ne me paraît pas indispensable. Comme vous pouvez le voir sur ce tableau, les frais internes des ETF sont très bas.

On peut espérer que la liste soit étendue au fur et à mesure.

Des SCPI avec 100% des loyers versés bruts de fiscalité étrangère

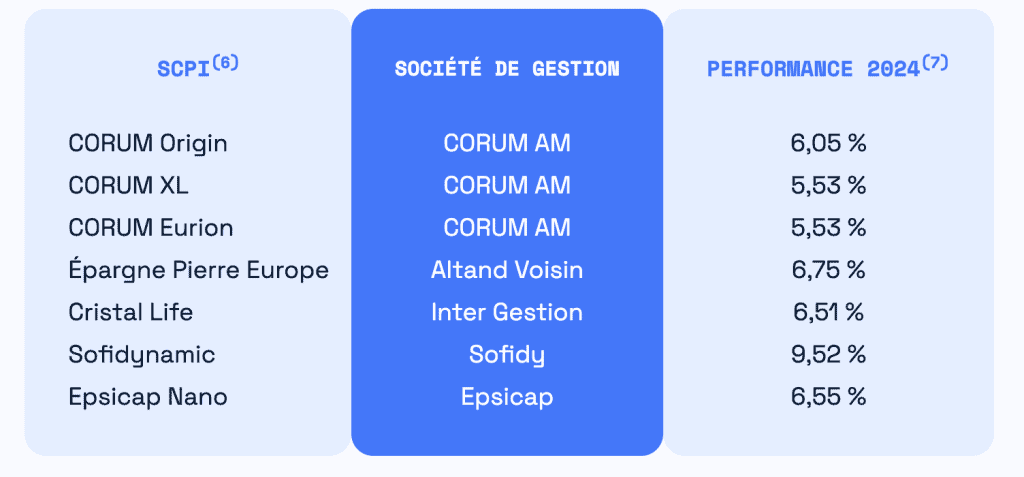

Vous avez accès aussi à des SCPI (et pas seulement celles de Corum) :

La part maximale que l’on peut allouer en SCPI sur ce contrat est de 55%.

Et, comme je le notais plus haut, vous toucherez 100% des loyers des SCPI, ce qui est bien mieux que bien d’autres contrats ! Ces loyers sont même bruts de fiscalité étrangère, c’est vraiment excellent ! On trouve cela uniquement sur les contrats d’assurance vie de Corum.

La différence est vraiment significative : plus de 20% de performance supplémentaire. Par exemple, pour Épargne Pierre Europe d’Atland Voisin, les distributions sont de 6,75% bruts de fiscalité étrangère, et 5,6% net de fiscalité étrangère. La différence est ici de 20%, et surtout de 1,15% (115 points de base).

Pour les SCPI de Corum, vous gagnez 25% de distribution en plus !

| SCPI | Taux Brut 2024 | Taux Net 2024 | Différence (Points) | Surplus du Brut vs Net |

| CORUM XL | 5,53 % | 4,35 % | 1,18 % | + 27,1 % |

| CORUM Origin | 6,05 % | 4,86 % | 1,19 % | + 24,5 % |

| Épargne Pierre Europe | 6,75 % | 5,63 % | 1,12 % | + 19,9 % |

| CORUM Eurion | 5,53 % | 4,65 % | 0,88 % | + 18,9 % |

| Cristal Life | 6,51 % | 6,05 % | 0,46 % | + 7,6 % |

Sachant que les frais sur unités de compte sont vraiment très bas par rapport aux autres assurances vie, le gain est vraiment très significatif.

C’est vrai que quelques assurances vie (qui sont d’ailleurs dans le haut de mon classement) reversent 100% des loyers net de fiscalité étrangère, mais offrent une petite réduction sur le prix d’achat et évitent le délai de jouissance (le délai entre lequel vous possédez la SCPI et vous pouvez toucher les loyers). Mais, pour moi c’est tout de même avantage à Louve Infinity, car la différence est plus significative.

Quelques fonds obligataires

Sur ce contrat, vous avez aussi à quelques fonds obligataires. J’aurais probablement préféré quelques ETF obligataires.

Le fonds en euros : très bien, mais 10% maximum

Le fonds en euros de Louve Infinity s’appelle Corum Eurolife. Il a eu une performance de 4,64% en 2024, ce qui a été excellent (et 4,45% en 2023).

Le capital est garanti à 100% hors frais de gestion (0,6% par an), ce qui est excellent pour un fonds qui a une performance si importante.

Malheureusement, vous ne pourrez en mettre que 10% dans votre contrat. C’est très peu. Si vous voulez absolument avoir un risque “faible” vous devrez mettre des fonds obligataires (dont la valeur peut baisser) et/ou l’ETF de type monétaire (Smart Overnight). Vous pouvez aussi tout simplement prendre vos fonds en euros ailleurs.

Aussi, je n’ai pas réussi à me procurer le rapport de gestion, notamment pour voir la composition. Les rapports de gestion des fonds en euros sont en général peu détaillés, mais c’est tout de même mieux d’en avoir un !

L’interface de Louve Invest

J’aime beaucoup l’interface de Louve Invest que ce soit pour la souscription et la gestion. C’est très fluide ! Un exemple pour les autres contrats !

Je vous donne ici un petit aperçu :

L’ouverture du contrat se fait entièrement en ligne. Il n’y a pas de couac.

Qui sont Louve Invest et Corum ?

Ce contrat est assuré par Corum Life. Corum est un gestionnaire d’actifs ayant lancé des SCPI particulièrement performantes. Créé en 2011, il gère aujourd’hui près de 9 milliards d’euros d’actifs sous gestion (AUM) pour plus de 140 000 épargnants. Ils se sont diversifiés au-delà des SCPI, avec des fonds obligataires et des contrats d’assurance vie. Corum s’est lancé dans l’assurance-vie en créant sa propre compagnie, CORUM Life, en 2019 (avec son agrément de l’ACPR). Le groupe compte désormais 250 collaborateurs dans 7 pays et distribue ses produits via CORUM L’Épargne.

Ce contrat est distribué par Louve Invest. Louve Invest est une fintech française fondée en 2021 par Clément Renault et Théophile Lambert, initialement spécialisée dans la distribution de SCPI avec cashback jusqu’à 3%. Louve Invest opère via Optima Capital, CIF (ORIAS 21000042, membre ANACOFI-CIF agréé AMF), autorisé à conseiller en investissements financiers incluant SCPI et assurance-vie.

Louve a beaucoup d’expérience dans la distribution de SCPI et la relation client, mais pas encore dans la distribution d’assurance vie.

Conclusion pour l’Épargnant 3.0 : pour qui ?

Ce contrat est vraiment excellent. Je pense qu’il faut absolument l’ouvrir, car les frais de gestion sur Unités de Compte sont vraiment très bas (0,35% si vous ouvrez dès maintenant), et ils reversent 100% des loyers de fiscalité étrangère, ce qui est incroyable.

L’inconvénient majeur est qu’il faut mettre 5 000 € au départ, c’est le minimum pour souscrire. Mais cela vaut vraiment le coup si vous les avez.

Ouvrez ce contrat dès maintenant pour profiter des frais sur UC de 0,35% à vie (0,39% après, ce qui est encore bien).

Je vous souhaite le meilleur pour votre épargne … et surtout pour tout le reste !

Bonjour Edouard ,

Cette assurance vie dispose semble-t-il de beaucoup d’avantages, mais comme la plupart d’entre elles, on ne peut gérer un portefeuille d’ETFs sophistiqué.

J’attends un contrat ouvert sur l’univers des ETFs , et réactif pour gérer les arbitrages.

Bonjour, à titre personnel, je ne ressens pas le besoin d’avoir une assurance vie plus dynamique et sophistiquée. Keep it simple ;-)

Bonjour Edouard, suite à votre analyse pour Louve Infinity et votre enthousiasme. Je pondére. Car il y a une offre Fortuneo Vie (0,60% frais annuels) avec prime souscription de 300€ pour un montant minimum de 3500€. Et un simple calcul montre que c’est mieux que Infinity ( 0,35% frais annuels) sur la base des 5000€ min exigé par Louve car pas de prime. Sans compter que les choix en ETF de Louve Infinity sont minimalistes.

Bonjour, oui cela peut être intéressant, mais sur le long terme, je prèfère avoir des frais bas et un excellent contrat, plutôt qu’une prime en une fois

Bonjour

J’ai un profil prudent

J’hésite entre ouvrir un contrat louve invest ou un contrat meilleurs taux essentiel vie pour bénéficier du boost à 5%?

Qu’en pensez vous ?

Quelles allocations vous semble judicieux sur louve et quelles scpi serait à privilégier pour une diversification ?

Bonjour Edouard,

Merci beaucoup pour l’article => belle trouvaille j’ai envie de dire … qui tombe vraiment bien car justement j’étais intéressé par l’assurance vie Corum pour avoir des SCPI Corum et son beau fond euros. Mais le frein était la nécessité de de posséder du fond obligataire avec des frais qui ne me plait pas. Frein dépassé désormais.

Bonne journée

Merci, effectivement ce contrat est très sympa !

Bonjour Edouard,

Je corrige 2 éléments : les frais sans l’offre promotionnelle sont de 0,39%.

Un ETF émergent sera ajouté suite aux demandes des utilisateurs sur le forum de LouveInvest.

Ça serait intéressant de voir si la concurrence notamment Linxea avec son contrat Spirit 2 va s’aligner sur les frais OU les loyers bruts de fiscalité étrangère.

Bonne journée.

C’est vraiment LE contrat de cette année 2026. J’ai souscrit dès la sortie.

J’ai particulièrement aimé 3 points trés fort :

1) La gestion de l’imposition étrangère, avec un mécanisme UNIQUE (avec l’AV Corum life mais ici c’est étendu a toutes les SCPI européennes hébergées dans le contrat) qui nous permet de récupérer l’impot versé a l’étranger alors que pour tous les autres contrats d’AV on perd cette fraction qui est irrécupérable si on choisit des scpi européennes. C’est une énorme atout en terme de rendement.

2) Le reinvestissement automatique des loyers sur la SCPI. Je n’ai pas ça sur mes autres AV ce qui oblige a des mouvements permanents et en plus parfois l’assureur bloque les arbitrages sur une SCPI particulière (comme toujours c’est justement celle qu’on voulait renforcer). C’est arrivé sur deux SCPI trés en vogues chez un assureur concurrent de louve infinity. Ici tout est passif, ca réinvesti direct et j’apprécie bcp pour capitaliser.

3) Les frais ! 0,35% c’est exceptionnel donc sur le long terme ca va créer une sacré différence.

Bref, j’ai été séduit par Louve Infinity que je trouve canon.

Il sera en revanche peu utile pour les personnes qui veulent placer massivement dans du fonds euros. Profils prudents s’abstenir. Ici ce sera plutot conseillé pour les profils équilibrés ou dynamiques.

Oui c’est vraiment un très bon contrat !

Bonjour,

J’hésite car j’ai deja Corum Life et Linxea Spirit 2. Le seul intérêt pour l’instant c’est les frais de 0,35% et plus tard 0,39% par rapport à Linxea Spirit 2 de 0,50% que je viens en plus d’ouvrir l’été dernier… Je n’ai pas envie de multiplier les comptes (je dois tout déclarer à mon employeur et je me fais auditer donc c’est pénible avec tous les comptes) et j’ai l’espoir que Corum élargisse un jour son AV avec des ETF puisque la même compagnie d’assurance va désormais les détenir dans son bilan pour Louve Invest… Est ce probable ou au contraire Corum préfèrera continuer exclusivement à proposer ses fonds dans son assurance vie?

1) Il n’y a pas que les frais qui différencient louve inifinty et linxea.

Il y a aussi la prise en compte de la fiscalité étrangère qui fait une différence drastique si tu investis sur des SCPI européennes. Edouard a mis un tableau plus haut qui montre les chiffres … c’est édifiant.

Aprés si tu n’as pas d’exposition aux scpi européennes ce la ne te touche pas.

2) C’est toujours bien d’avoir plusieurs contrats d’AV, mais comme c’est déja ton cas, en effet en ouvrir un troisième alors que les autres sont jeunes c’est peut être un peu to much.

3) La proba que corum life ouvre ses unités de compte me parait improbable. Ils ont toujours refusé (je les avait questionné) et là en plus ils lancent un produit spécifique avec Louve .

Pourquoi s’enquiquiner a faire toute une architecture avec Louve invest si ils font ensuite la même chose avec leur propre produit ? A ce moment là autant ne pas s’embeter en négociations avec Louve et le faire directement de leur cotés en ajoutant les ETF et c’est réglé.

Non je pense qu’ils veulent leur produit maison et ensuite pour une enveloppe plus éclectique il y a louve inifinity.

L’avenir nous le dira mais j’ai plutot cette vision de deux produits différents volontairement de la part de corum.