Calcul de l’impôt sur le revenu en 2026 : le guide complet (et sans jargon) pour comprendre sa déclaration

C’est la saison. Votre déclaration de revenus 2025 est pré-remplie, le service en ligne est ouvert, et comme chaque année, les mêmes questions reviennent : « Si je passe dans la tranche à 30 %, je vais tout perdre ? », « Un enfant, ça fait combien en moins d’impôt ? », « Pourquoi mes 10 % d’abattement ne bougent plus au-delà d’un certain salaire ? ».

Cet article est là pour mettre les choses au clair, une bonne fois pour toutes. Sans jargon inutile, mais sans raccourcis trompeurs non plus. Et à la fin, je vous montre comment utiliser intelligemment le PER pour faire baisser votre facture si votre tranche marginale est élevée.

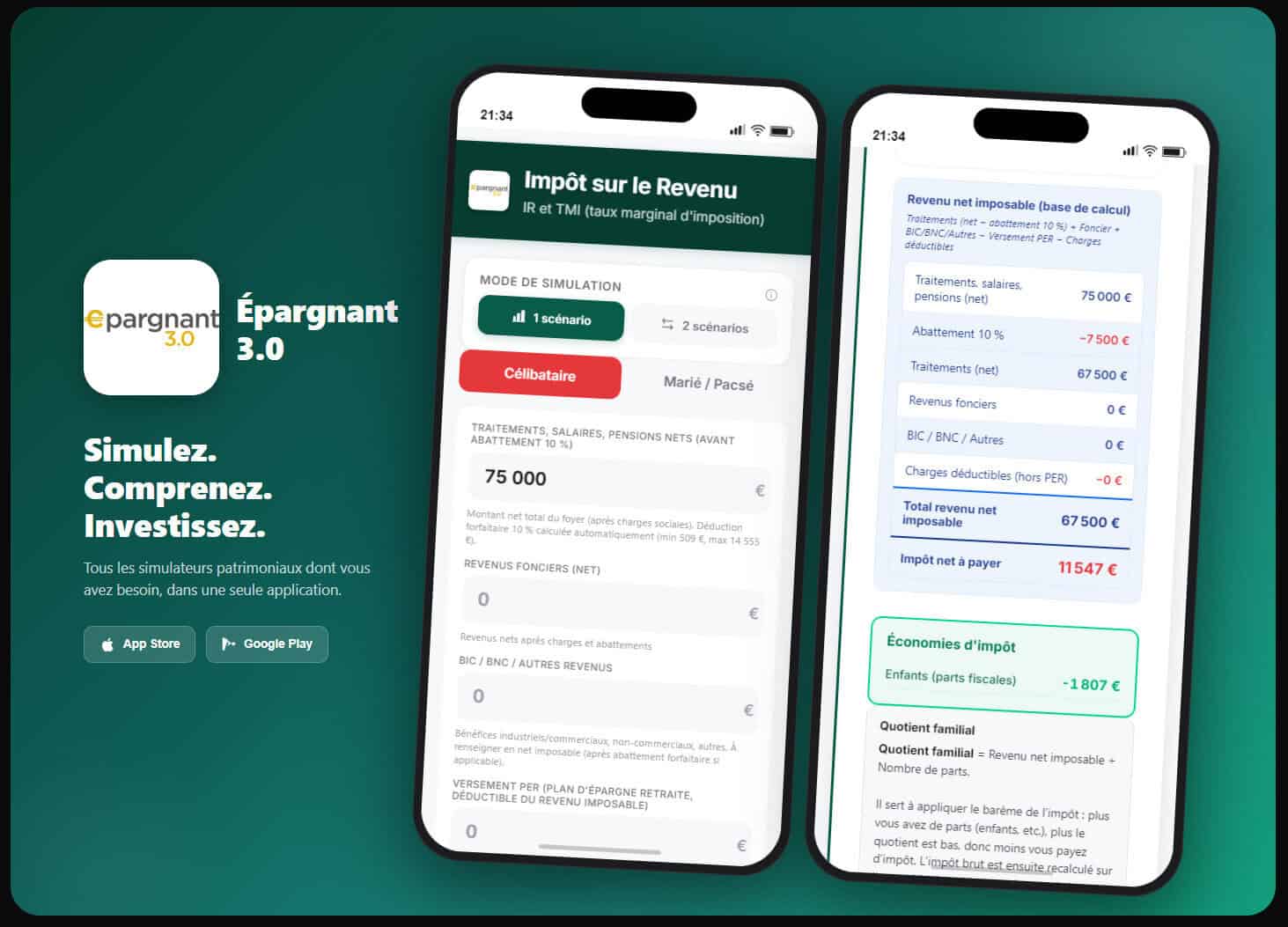

📱 Un outil qui change tout pour comprendre sa fiscalité — J’ai développé l’application Épargnant 3.0 avec 17 simulateurs gratuits (impôt sur le revenu, PER, assurance-vie, SCPI, donation, succession, rente…). Le simulateur d’impôt sur le revenu applique le barème officiel et vous affiche le détail tranche par tranche : c’est de loin la meilleure façon de comprendre comment votre impôt est calculé. Testez des scénarios (enfant en plus, versement PER, augmentation…), voyez les calculs détaillés, et ce qui semblait abstrait devient enfin limpide. Disponible sur iOS, Android et web, sans compte, sans pub.

Résumé — Le barème français est progressif par tranches : passer dans la tranche supérieure ne fait jamais baisser votre revenu net. Le gain lié aux enfants est plafonné (1 791 € par demi-part en 2026). L’abattement de 10 % sur vos salaires est plafonné à 14 555 € par personne. Et si votre TMI est à 30 % ou plus, le PER est l’outil le plus puissant pour réduire votre impôt tout en préparant votre retraite.

1. Les bases : de quel impôt parle-t-on ?

L’impôt sur le revenu (IR) que vous déclarez au printemps 2026 porte sur les revenus perçus en 2025. C’est la même logique chaque année : on déclare « N-1 ». On parle donc du barème 2026 appliqué aux revenus 2025.

Depuis 2019, l’impôt est prélevé à la source : votre employeur ou votre caisse de retraite prélève chaque mois un acompte. La déclaration sert à régulariser : ajouter les revenus non prélevés (fonciers, plus-values, dividendes…), déclarer les réductions et crédits d’impôt (dons, emploi à domicile, PER…), et recalculer le montant exact dû.

Les étapes du calcul, dans l’ordre

Le calcul officiel suit toujours la même séquence :

- Point de départ : le net imposable, pas le brut. Attention au piège : on ne part jamais du salaire brut (celui qui figure en haut de la fiche de paie, avant cotisations). On part du net imposable — c’est-à-dire le salaire après cotisations sociales, mais avant impôt. Ce chiffre est déjà calculé pour vous : il figure sur votre fiche de paie (ligne « Net imposable ») et il est pré-rempli sur votre déclaration (cases 1AJ / 1BJ pour les salaires, 1AS / 1BS pour les pensions). On y ajoute ensuite vos autres revenus catégoriels : fonciers, BIC/BNC, revenus de capitaux mobiliers, etc.

- Abattements et déductions : notamment les 10 % automatiques sur salaires et pensions (appliqués sur le net imposable), plus les charges déductibles (versements PER, pensions alimentaires…).

- Revenu net imposable final : c’est la base qui entre dans le barème.

- Quotient familial : on divise ce revenu par le nombre de parts du foyer.

- Barème progressif : on applique les tranches sur ce quotient, puis on multiplie par le nombre de parts.

- Plafonnement du quotient familial : l’avantage lié aux enfants est plafonné.

- Décote : un coup de pouce automatique pour les foyers modestes.

- Réductions d’impôt, puis crédits d’impôt, puis éventuellement CEHR et CDHR pour les très hauts revenus.

Tout le reste de l’article détaille chacune de ces étapes — en insistant sur les points que 9 Français sur 10 comprennent de travers.

Où trouver son « revenu net imposable » (la donnée d’entrée du simulateur) ?

Le calcul part du revenu net imposable (ou, dans sa version la plus simple, du net imposable de vos salaires / pensions auquel il applique l’abattement de 10 %). Où trouver ce chiffre ?

- Sur votre fiche de paie : ligne « Net imposable » (ou « Net fiscal », ou « Cumul net imposable » sur la fiche de décembre). C’est différent du net à payer : le net imposable inclut la CSG/CRDS non déductible et exclut certaines cotisations. Pour une année complète, prenez le cumul net imposable de décembre.

- Sur votre déclaration pré-remplie : rubrique « Traitements et salaires », case 1AJ (déclarant 1) et 1BJ (déclarant 2). Le chiffre y est déjà saisi par votre employeur via la DSN — vérifiez qu’il correspond au cumul de vos fiches de paie.

- Pour les pensions de retraite : case 1AS / 1BS de la déclaration, ou relevé annuel de votre caisse.

- Sur votre avis d’imposition de l’an passé : en haut, ligne « Revenu fiscal de référence » (RFR) pour référence, et le « Revenu net imposable » plus bas — utile pour retrouver l’ordre de grandeur.

- Sur impots.gouv.fr : dans votre espace particulier, rubrique Documents → Déclaration des revenus → les montants déclarés y sont archivés.

2. Le barème 2026 : cinq tranches, et surtout pas de saut

Voici le barème officiel applicable en 2026 sur les revenus 2025 :

| Tranche de quotient familial | Taux marginal |

|---|---|

| Jusqu’à 11 600 € | 0 % |

| De 11 601 € à 29 579 € | 11 % |

| De 29 580 € à 84 577 € | 30 % |

| De 84 578 € à 181 917 € | 41 % |

| Au-delà de 181 917 € | 45 % |

Le point crucial : un barème progressif, pas un barème en escalier

C’est la confusion la plus répandue en France. Beaucoup pensent que « passer dans la tranche à 30 % » signifie que l’intégralité du revenu est taxée à 30 %. C’est faux. Archi-faux. Et ça conduit à des décisions absurdes (refuser une augmentation, refuser des heures supp, refuser une prime…).

Règle d’or : chaque tranche du barème ne taxe que la partie du revenu qui tombe dans cette tranche. Ce qui est en dessous reste taxé au taux inférieur.

Un exemple concret qui démonte le mythe

Prenons un célibataire, 1 part, avec un revenu net imposable de 40 000 €. Son quotient familial = 40 000 € ÷ 1 = 40 000 €. Il est donc dans la tranche à 30 %. Mais voici comment l’impôt est réellement calculé :

- Les 11 600 premiers euros → 0 % → 0 €

- De 11 601 € à 29 579 € (soit 17 979 €) → 11 % → 1 977,69 €

- De 29 580 € à 40 000 € (soit 10 420 €) → 30 % → 3 126 €

Total de l’impôt brut = 5 103,69 €, soit un taux moyen de 12,76 %. On est très loin des 30 % « fantasmés ».

Et si on gagne 1 € de plus ?

Vous passez de 40 000 € à 40 001 €. Ce 1 € supplémentaire est taxé à 30 centimes (la tranche marginale de 30 %). Vous gardez donc 70 centimes nets sur cet euro. Une augmentation de 1 000 € brut ? Vous gardez 700 €. C’est toujours intéressant. Il n’y a jamais de mécanisme qui vous ferait perdre de l’argent en gagnant plus (à une exception près pour les très hauts revenus, la CEHR, qu’on verra plus loin — et encore, elle est progressive).

TMI (taux marginal d’imposition) ≠ taux moyen. Le TMI, c’est le taux qui frappe le prochain euro gagné. Le taux moyen, c’est le pourcentage global de vos revenus qui part en impôt. Dans notre exemple : TMI = 30 %, taux moyen ≈ 12,76 %. Retenez cette différence, c’est la base de tout.

La formule utilisée par l’administration

En pratique, le fisc n’additionne pas les tranches une à une. Il utilise une formule équivalente :

Impôt brut = (Revenu × Taux_tranche) − (Décote_tranche × Nombre_de_parts)Où la « décote par tranche » est une constante (1 276,11 € pour la tranche à 11 %, 6 896,42 € pour la tranche à 30 %, etc.). Le résultat est strictement identique, c’est juste plus rapide à calculer. Le simulateur d’impôt Épargnant 3.0 affiche les deux : le détail tranche par tranche et le total.

3. Ce qui change en 2026 par rapport à la déclaration de l’an dernier

Avant de rentrer dans le détail, un rapide point sur les nouveautés applicables à la déclaration 2026 (sur vos revenus 2025) par rapport à celle de 2025 (sur les revenus 2024). Plusieurs évolutions valent la peine d’être connues.

🔸 Le barème a été revalorisé d’environ 1,8 %

Les tranches sont indexées chaque année sur l’inflation, pour éviter que la seule hausse des salaires nominaux ne vous fasse mécaniquement changer de tranche. Concrètement :

| Tranche | Barème 2025 (revenus 2024) | Barème 2026 (revenus 2025) |

|---|---|---|

| 0 % | jusqu’à 11 497 € | jusqu’à 11 600 € |

| 11 % | jusqu’à 29 315 € | jusqu’à 29 579 € |

| 30 % | jusqu’à 83 823 € | jusqu’à 84 577 € |

| 41 % | jusqu’à 180 294 € | jusqu’à 181 917 € |

| 45 % | au-delà | au-delà |

À revenu égal, vous payez donc un peu moins d’impôt qu’en 2025. L’effet reste modeste (quelques dizaines d’euros pour la plupart des foyers), mais il est systématique.

🔸 Le plafonnement du quotient familial a été revalorisé

- Plafond par demi-part supplémentaire : 1 807 € (contre 1791 € pour les revenus 2024)

- Plafond par quart de part (garde alternée) : 904 € (contre 896 €)

🔸 L’abattement de 10 % sur les salaires et la décote aussi

- Abattement 10 % salaires : plafond 14 555 €/personne (contre 14 426 €)

- Décote célibataire : 889 € (vs 873 €) ; décote couple : 1 470 € (vs 1 444 €)

Rien de spectaculaire, mais tous les plafonds bougent dans le bon sens.

🔸 Nouveauté majeure : la CDHR (Contribution Différentielle sur les Hauts Revenus)

C’est la grande nouveauté de l’année, issue de l’article 224 de la loi de finances 2025. Elle instaure une imposition minimale de 20 % du revenu fiscal de référence (RFR) pour les foyers dont le RFR dépasse :

- 250 000 € pour un célibataire

- 500 000 € pour un couple

Si votre IR effectif (après réductions/crédits) + CEHR représente déjà au moins 20 % de votre RFR, vous ne payez rien de plus. Sinon, le fisc ajoute la différence pour atteindre ce seuil minimal. L’objectif est de neutraliser les stratégies agressives de réduction d’impôt pour les très hauts revenus (niches fiscales, dividendes au PFU, etc.).

Elle ne concerne qu’une petite minorité de contribuables, mais si vous êtes dans cette catégorie, c’est la ligne à surveiller sur votre avis d’imposition 2026.

🔸 Côté placements : la hausse des prélèvements sociaux (hors assurance-vie)

Ce n’est pas strictement l’IR, mais ça impacte votre déclaration : les prélèvements sociaux sur les revenus du capital (PEA, PER, CTO, comptes-titres…) passent de 17,2 % à 18,6 % en 2026, en raison de la réforme CSG. Conséquence :

- Flat Tax (PFU) sur dividendes, intérêts et plus-values : 31,4 % au lieu de 30 % (12,8 % IR + 18,6 % PS).

- Assurance-vie : exemptée de la hausse — les PS restent à 17,2 %. Encore un argument pour cette enveloppe.

🔸 Ce qui ne change (quasiment) pas

Pour le reste, la mécanique du calcul est identique à l’an dernier : quotient familial, règles de parts, abattement 10 %, crédits et réductions d’impôt (plafond global des niches 10 000 €/an), déduction des versements PER, régimes micro-foncier / réel, etc. Les grands équilibres n’ont pas bougé.

4. TMI vs taux moyen : la distinction qui change tout

On a effleuré le sujet dans l’exemple précédent, mais il mérite sa propre section tellement il est central. Dans les discussions sur l’impôt, deux taux circulent — et on les confond tout le temps.

Le taux marginal d’imposition (TMI)

Le TMI, c’est le taux qui s’applique au prochain euro gagné. C’est la tranche dans laquelle se situe votre quotient familial. En 2026, les TMI possibles sont : 0 %, 11 %, 30 %, 41 % ou 45 %.

Le TMI répond à la question : « Si je gagne 1 000 € de plus cette année, combien m’en reste-t-il net d’impôt ? »

- TMI 11 % → vous gardez 890 € sur ces 1 000 €

- TMI 30 % → vous gardez 700 €

- TMI 41 % → vous gardez 590 €

- TMI 45 % → vous gardez 550 €

Le TMI est l’indicateur-clé pour toutes les décisions d’optimisation : faut-il verser sur le PER, faire un déficit foncier, demander une prime en N ou en N+1, etc. Chaque euro déduit de votre revenu imposable vous « rapporte » votre TMI en économie d’impôt.

Le taux moyen d’imposition

Le taux moyen, c’est le pourcentage global de vos revenus qui part en impôt. C’est le vrai « poids » de l’impôt sur votre budget.

Formule : Taux moyen = Impôt net ÷ Revenu net imposable.

Dans l’exemple du célibataire à 40 000 € de revenu imposable, on a vu : impôt = 5 103,69 €, donc taux moyen = 12,76 %, alors que le TMI est à 30 %. Le taux moyen est toujours inférieur ou égal au TMI — c’est mécanique, puisque les premières tranches sont à 0 % et 11 %.

Pourquoi la confusion est si coûteuse

Si vous pensez que « passer à 30 % » veut dire payer 30 % de tout votre revenu, vous allez :

- Refuser des augmentations ou des heures supp (« ça va me faire changer de tranche »)

- Ne pas comprendre votre avis d’imposition (« on me prend 12 %, pas 30 % »)

- Mal calibrer votre effort d’épargne retraite

À retenir : vous discutez d’optimisation fiscale → parlez TMI. Vous comparez votre pression fiscale à celle d’un voisin → parlez taux moyen. Les deux chiffres sont affichés côte à côte dans le simulateur d’impôt Épargnant 3.0 — regardez-les à chaque simulation, vous prendrez le réflexe.

5. Le calcul du nombre de parts : ce que l’administration fait vraiment

Le nombre de parts fiscales est la clé de voûte du quotient familial. Les règles ont l’air simples… jusqu’au moment où on divorce, où on a la garde alternée, ou où on est parent isolé. Voici la grille officielle appliquée par l’administration (et par le simulateur).

Base de départ

- Célibataire, divorcé, veuf (sans enfant) : 1 part

- Marié ou pacsé (imposition commune) : 2 parts

Enfants à charge exclusive

On ajoute à la base :

| Nombre d’enfants en résidence exclusive | Parts ajoutées |

|---|---|

| 1 enfant | + 0,5 part |

| 2 enfants | + 1 part (0,5 + 0,5) |

| 3 enfants | + 2 parts (0,5 + 0,5 + 1) |

| 4 enfants | + 3 parts (0,5 + 0,5 + 1 + 1) |

| Chaque enfant supplémentaire | + 1 part |

Autrement dit : demi-part pour les deux premiers, part entière à partir du troisième. Le 3e enfant « vaut » fiscalement deux fois plus que le 1er ou le 2e — c’est une politique nataliste historique.

Enfants en résidence alternée

Quand l’enfant est en garde alternée entre les deux parents, l’avantage est partagé par deux. Chaque parent ajoute donc :

| Nombre d’enfants en résidence alternée | Parts ajoutées (par parent) |

|---|---|

| 1 enfant | + 0,25 part |

| 2 enfants | + 0,5 part |

| 3 enfants | + 1 part (0,25 + 0,25 + 0,5) |

| 4 enfants | + 1,5 part |

Situation mixte : des enfants en exclusive ET en alternée

C’est fréquent dans les familles recomposées. L’administration utilise une grille croisée officielle (tableau 3 du simulateur impots.gouv) qui combine les deux colonnes. Impossible à retenir de tête — c’est exactement pour ça que le simulateur d’impôt Épargnant 3.0 reproduit cette grille à l’identique. Vous saisissez les deux nombres, il calcule les parts correctes.

Parent isolé (case T)

Si vous élevez seul votre ou vos enfants (divorcé, séparé, célibataire, veuf) et que personne d’autre ne vit avec vous, vous pouvez cocher la case T. Vous bénéficiez alors d’une demi-part supplémentaire. Attention : c’est une case déclarative, elle n’est pas cochée automatiquement — il faut vérifier chaque année.

Quelques exemples concrets

| Situation | Parts |

|---|---|

| Célibataire sans enfant | 1 |

| Célibataire avec 1 enfant exclusif, case T | 1 + 0,5 + 0,5 = 2 |

| Couple marié, 2 enfants exclusifs | 2 + 0,5 + 0,5 = 3 |

| Couple marié, 3 enfants exclusifs | 2 + 0,5 + 0,5 + 1 = 4 |

| Couple marié, 2 enfants en garde alternée | 2 + 0,25 + 0,25 = 2,5 |

| Divorcé, 1 enfant en alternée, case T | 1 + 0,25 + 0,25 = 1,5 |

| Couple, 1 exclusif + 1 alterné | 2 + 0,5 + 0,25 = 2,75 |

Comme toujours, si vous avez un doute : saisissez votre situation dans le simulateur, il vous affiche le nombre de parts calculé et l’avantage quotient familial obtenu (après plafonnement). C’est le meilleur moyen de vérifier votre avis d’imposition.

6. Le quotient familial : l’avantage des enfants (et ses limites)

La France applique un quotient familial : on divise le revenu imposable par le nombre de parts du foyer (calculé à la section précédente) avant d’appliquer le barème, puis on remultiplie. Comme le barème est progressif, diviser fait mécaniquement baisser le taux moyen. Mais cet avantage est plafonné — et c’est là que tout le monde se trompe.

Le piège : le plafonnement de l’avantage

Voilà le point que quasiment personne ne connaît correctement. L’avantage fiscal lié aux enfants n’est pas infini. Le fisc compare deux calculs :

- L’impôt avec le quotient familial réel (avec les demi-parts des enfants).

- L’impôt qu’il y aurait sans les enfants (1 part pour un célibataire, 2 parts pour un couple).

La différence entre ces deux calculs, c’est votre avantage quotient familial. Et cet avantage est plafonné :

- 1 807€ par demi-part supplémentaire (barème 2026, sur revenus 2025)

- 904 € par quart de part (garde alternée)

- Un plafond spécifique de 4 262 € pour la première part du parent isolé

Ce que ça change en vrai

Prenez un couple avec 2 enfants, revenu imposable 200 000 €. Naïvement, on pourrait croire que deux demi-parts « valent » énormément. En réalité :

- Avantage théorique (calcul par quotient) : plusieurs milliers d’euros

- Plafond : 2 × 1 807 € = 3 614 €

Au-delà, le fisc rajoute la différence à votre impôt : c’est le fameux plafonnement du quotient familial, qu’on voit apparaître sur l’avis d’imposition.

Conclusion concrète : à partir d’un certain niveau de revenu (en gros, dès que votre TMI est à 30 %+), chaque enfant supplémentaire vous fait gagner au maximum 1 807€ d’impôt, pas un euro de plus. Ce plafond est souvent atteint dès les classes moyennes supérieures.

C’est un élément décisif quand vous simulez l’impact d’un enfant, d’un divorce, d’un changement de garde. Et c’est automatiquement intégré dans le simulateur d’impôt Épargnant 3.0.

7. L’abattement de 10 % sur les salaires : plafonné, lui aussi

Tout salarié bénéficie d’une déduction forfaitaire de 10 % au titre des frais professionnels, appliquée automatiquement sur ses salaires déclarés. Elle est censée couvrir les frais de transport, vêtements de travail, documentation, etc. Vous pouvez la refuser pour déclarer vos frais réels — mais c’est un autre sujet.

La règle que personne ne lit

Cet abattement a un plancher et un plafond (barème 2026, revenus 2025) :

- Plancher : 504 € par personne (toujours au minimum, même sur un très petit salaire)

- Plafond : 14 555 € par personne

C’est ce plafond qui étonne. Concrètement :

- Vous gagnez 40 000 € de salaire → 10 % = 4 000 € d’abattement → vous êtes sous le plafond, les 10 % s’appliquent en plein.

- Vous gagnez 100 000 € de salaire → 10 % = 10 000 € → toujours sous le plafond.

- Vous gagnez 150 000 € de salaire → 10 % = 15 000 €, mais l’abattement est plafonné à 14 555 €. Vous ne « profitez » plus du mécanisme au-delà.

Autrement dit : au-delà d’environ 145 550 € de salaire annuel par personne, chaque euro de salaire supplémentaire n’est plus réduit de 10 % pour le calcul de l’impôt. Il entre en totalité dans la base imposable.

Pourquoi c’est important à comprendre

Si vous touchez un gros salaire, votre « revenu imposable » est plus proche de votre salaire brut (enfin, net fiscal) que vous ne le pensez. Ça a deux conséquences :

- Votre TMI réel est souvent plus élevé que ce que vous imaginez.

- Les leviers de déduction (PER, déficit foncier, monuments historiques…) deviennent mécaniquement plus rentables, parce que vous êtes dans les tranches hautes du barème.

Même logique pour les pensions de retraite : abattement 10 % automatique, plancher 450 € par bénéficiaire, plafond 4 399 € pour tout le foyer (attention, ici le plafond est par foyer, pas par personne).

8. Décote, CEHR, CDHR : les ajustements que vous allez rencontrer

La décote : un coup de pouce en bas de barème

Quand votre impôt brut est faible, le fisc applique une décote automatique qui vient retrancher un montant à votre impôt. Barème 2026 :

- Célibataire : décote si impôt ≤ 1 964 €. Formule : 889 € − 0,4525 × impôt.

- Couple : décote si impôt ≤ 3 249 €. Formule : 1 470 € − 0,4525 × impôt.

Résultat : une partie des foyers modestes sort de l’impôt, ou voit son impôt sensiblement réduit.

La CEHR et la CDHR : pour les très hauts revenus

- CEHR (Contribution Exceptionnelle sur les Hauts Revenus) : +3 % au-delà de 250 k€ de RFR célibataire / 500 k€ couple, +4 % au-delà de 500 k€ / 1 M€.

- CDHR (Contribution Différentielle, loi de finances 2025) : garantit une imposition minimale de 20 % du RFR pour les foyers ayant un RFR > 250 k€ célibataire / 500 k€ couple. Si votre IR + CEHR sont déjà au-dessus de 20 %, vous ne payez rien de plus. Sinon, on vous rajoute la différence.

Ces contributions ne concernent qu’une petite minorité de foyers mais sont intégrées dans le simulateur.

9. Réductions vs crédits d’impôt : la différence à connaître

Les gens confondent souvent les deux. C’est pourtant simple :

- Réduction d’impôt : vient en déduction de l’impôt dû. Si vous n’êtes pas imposable, elle est perdue.

- Crédit d’impôt : pareil, mais si le crédit dépasse l’impôt dû, la différence vous est remboursée.

Exemples classiques :

- Crédits : emploi à domicile, garde d’enfants de moins de 6 ans, certains dons…

- Réductions : investissement Pinel, FCPI/FIP, dons aux œuvres au-delà du crédit, souscription au capital de PME…

Les deux sont soumis au plafonnement global des niches fiscales (10 000 €/an), sauf exceptions.

10. Cas pratique complet : on suit un couple du brut à l’impôt net

Rien ne vaut un exemple déroulé de bout en bout. Prenons Claire et Julien, mariés, 2 enfants à charge exclusive. Revenus perçus en 2025 :

- Claire : salaire net imposable 48 000 €

- Julien : salaire net imposable 42 000 €

Ils ont par ailleurs versé 4 000 € sur un PER (Julien) et dépensé 2 400 € en emploi à domicile (ménage).

Étape 1 — Salaires nets imposables

On additionne les nets imposables (les 10 % d’abattement viennent après) : 48 000 + 42 000 = 90 000 €. Ce sont les montants déclarés cases 1AJ et 1BJ — c’est le point de départ, pas le brut fiche de paie.

Étape 2 — Abattements automatiques et charges déductibles

- Abattement 10 % sur salaires : appliqué par personne, dans la limite de 14 555 €/personne.

- Claire : 48 000 × 10 % = 4 800 € (sous le plafond ✓)

- Julien : 42 000 × 10 % = 4 200 € (sous le plafond ✓)

- Total abattement : 9 000 € → net salaires après abattement : 81 000 €

- Déduction PER (Julien) : 4 000 €, intégralement déductible dans la limite du plafond annuel.

Étape 3 — Revenu net imposable (RNI)

RNI = 81 000 − 4 000 = 77 000 €

C’est la base qui entre dans le barème.

Étape 4 — Nombre de parts et quotient familial

Couple marié + 2 enfants exclusifs = 2 + 0,5 + 0,5 = 3 parts.

Quotient familial = 77 000 ÷ 3 = 25 667 €/part → tranche à 11 %.

Étape 5 — Impôt brut (formule barème)

En appliquant la formule de la tranche à 11 % :

Impôt brut = 77 000 × 0,11 − 1 276 × 3 = 8 470 − 3 828 = 4 642 €

Étape 6 — Plafonnement du quotient familial

C’est l’étape que beaucoup oublient. On recalcule l’impôt comme si le foyer n’avait pas d’enfants (2 parts) pour mesurer l’avantage réel lié au quotient familial, et vérifier s’il dépasse le plafond légal.

Sans enfants, QF = 77 000 ÷ 2 = 38 500 € → tranche 30 % :

Impôt « sans enfants » = 77 000 × 0,30 − 6 896 × 2 = 23 100 − 13 792 = 9 308 €

Avantage QF = 9 308 − 4 642 = 4 666 €

Plafond autorisé = 2 × 1 807 € (barème 2026) = 3 614 €

L’avantage (4 666 €) dépasse le plafond (3 614 €) : le plafonnement est déclenché. Le fisc rajoute la différence :

Réintégration = 4 666 − 3 614 = 1 052 €

Impôt après plafonnement = 4 642 + 1 052 = 5 694 €

C’est un point clé de cet exemple : dès qu’on est à TMI 30 % avec 2 enfants, le plafonnement du quotient familial est quasiment systématiquement atteint. L’avantage de chaque enfant est au maximum 1 807 €, pas un euro de plus.

Étape 7 — Décote et crédits d’impôt

- Décote : impôt après plafonnement (5 694 €) > seuil couple (3 249 €) → pas de décote.

- Crédit d’impôt emploi à domicile : 50 % × 2 400 = 1 200 €. Ce crédit est restituable : s’il dépasse l’impôt dû, le solde est remboursé.

Étape 8 — Impôt net final

5 694 − 1 200 = 4 494 €

Soit un taux moyen de 4 494 ÷ 77 000 ≈ 5,8 %, pour un TMI à 30 %. L’écart entre le taux marginal et le taux réel est considérable — c’est exactement ce que le quotient familial et les premières tranches à 0 %/11 % produisent.

Le revenu fiscal de référence (RFR)

Une subtilité que l’avis d’imposition affiche : le RFR n’est pas le RNI. Le versement PER a bien réduit le RNI (et donc l’impôt), mais il est réintégré dans le RFR pour le calcul des seuils (CEHR, aides, taux de prélèvement à la source…) :

RFR = RNI + versement PER = 77 000 + 4 000 = 81 000 €

C’est ce chiffre de 81 000 € qui apparaîtra en haut de leur avis d’imposition.

Récapitulatif et impact des deux leviers

| Situation | Impôt net |

|---|---|

| Sans PER, sans emploi à domicile | 6 894 € |

| Avec emploi à domicile uniquement (sans PER) | 5 694 € |

| Avec PER uniquement (sans emploi à domicile) | 5 694 € |

| Avec PER + emploi à domicile | 4 494 € |

Les deux leviers font chacun économiser 1 200 € : le PER par déduction (4 000 € × TMI 30 % = 1 200 €), l’emploi à domicile par crédit (2 400 € × 50 % = 1 200 €). Au total, 2 400 € d’impôt en moins par rapport à une situation sans optimisation — deux leviers simples et légitimes, accessibles à la grande majorité des foyers.

Refaites le calcul avec votre propre situation dans le simulateur Épargnant 3.0 — vous verrez immédiatement l’impact d’un versement PER ou d’une dépense d’emploi à domicile, tranche par tranche.

11. Faire baisser son impôt : la bonne hiérarchie (et pourquoi le PER gagne souvent)

Avant de parler du PER, posons le bon cadre. Il existe deux familles de stratégies, et elles ne se valent pas.

La hiérarchie à respecter : d’abord l’assiette, ensuite l’impôt

- Réduire l’assiette imposable (ce qui entre dans le barème). C’est le levier le plus puissant, car il joue avant le barème et libère mécaniquement votre TMI. Exemples : versement PER, déficit foncier, LMNP au réel, frais réels…

- Obtenir des réductions ou crédits d’impôt (ce qui se soustrait après le calcul). Utile, mais plafonné (10 000 €/an pour la plupart) et soumis au « plafond global des niches ».

- Loger son épargne dans des enveloppes sans friction fiscale annuelle : PEA, assurance-vie, PER capi. Ce ne sont pas des « défiscalisations » au sens strict, mais elles évitent chaque année l’IR + PS qui grignotent la performance sur un compte-titres classique. Sur 20-30 ans, l’écart est colossal.

La règle d’or : on attaque toujours l’assiette en premier. Les crédits/réductions sont des bonus, pas une stratégie.

Panorama des leviers les plus utiles

| Levier | Mécanisme | Pour qui ? |

|---|---|---|

| PER | Déduction du revenu imposable (barème) | TMI ≥ 30 %, horizon retraite |

| Déficit foncier | Imputable jusqu’à 10 700 €/an sur le revenu global | Propriétaires bailleurs avec travaux |

| LMNP au réel | Amortissements qui neutralisent les loyers | Investisseurs locatifs meublés |

| Frais réels | Alternative aux 10 % forfaitaires | Grand trajet domicile-travail |

| PEA | Exonération d’IR après 5 ans (PS dus) | Actions/ETF européens, long terme |

| Assurance-vie | Abattement 4 600/9 200 € après 8 ans | Épargne souple, long terme |

| Dons associations | Réduction 66 % (ou 75 % pour aide alimentaire) | Tous |

| Emploi à domicile / garde | Crédit d’impôt 50 % | Tous |

| Forêt (GFI) | Réduction 25 % (plafonnée) | Niche secondaire, à manier avec modération |

Le PEA : l’outil que tout Épargnant 3.0 devrait maîtriser

Un mot à part pour le Plan d’Épargne en Actions, parce qu’il mérite plus qu’une ligne dans un tableau. Le PEA est le meilleur rapport simplicité / efficacité fiscale du paysage français — et pourtant il reste sous-utilisé.

Ce qu’il offre :

- Capitalisation sans friction : aucun impôt tant que vous ne sortez pas. Vos dividendes sont réinvestis bruts, vos arbitrages ne déclenchent aucune taxation. Sur 20-30 ans, c’est un avantage massif versus un compte-titres classique où chaque dividende et chaque plus-value de rotation sont taxés au PFU (31,4 % en 2026).

- Exonération d’IR après 5 ans : seuls les PS (18,6 %) restent dus sur les gains. Soit une fiscalité effective de 18,6 % contre 31,4 % sur CTO. Sur une plus-value de 100 000 €, c’est 12 800 € qui restent dans votre poche au lieu de partir en impôt.

- Plafond confortable : 150 000 € de versements (225 000 € avec le PEA-PME). Pour la majorité des épargnants, c’est largement suffisant pour loger leur poche « actions » pendant des années.

- Accès aux ETF actions monde : via une gamme d’ETF éligibles (World, S&P 500 synthétique, Europe…), vous pouvez parfaitement répliquer une exposition globale en restant dans l’enveloppe PEA. C’est ce qui en fait un outil idéal pour l’indiciel.

La règle de priorité Épargnant 3.0 : avant de se poser la question des dispositifs de défiscalisation exotiques, on remplit dans l’ordre : PEA (plafonné), assurance-vie en ETF, PER si TMI ≥ 30 %. Avec ce trio, 90 % des épargnants ont déjà une fiscalité optimale et n’ont besoin de rien d’autre.

Attention : « payer moins d’impôt » ≠ « gagner plus d’argent »

C’est le piège numéro 1 de la défiscalisation à la française. L’industrie financière regorge de produits vendus sous l’angle « vous allez payer moins d’impôt » — et qui font objectivement perdre de l’argent à leurs souscripteurs. L’économie d’impôt est réelle, mais elle est plus que compensée par :

- Des frais d’entrée énormes (5 à 10 %, parfois plus).

- Des frais de gestion annuels qui grignotent la performance année après année.

- Des sous-jacents de mauvaise qualité : immobilier surévalué, sociétés non cotées illiquides, niches artificielles…

- Une liquidité très faible : impossible de sortir avant 5, 10, 15 ans sans perdre les avantages.

- Une fiscalité à la revente souvent reportée, voire pire qu’annoncée.

Les cas d’école : Pinel (rendement immobilier souvent médiocre, zones tendues artificielles, frais d’acquisition élevés), FIP / FCPI (frais de 4 à 6 % par an, rendements historiques désastreux), Censi-Bouvard, monuments historiques hors cas très spécifiques…

Rappelez-vous la règle simple : l’objectif n’est pas de payer moins d’impôt, c’est d’avoir plus de patrimoine net à l’arrivée. Un produit qui vous économise 3 000 € d’IR mais vous coûte 8 000 € en frais et moins-value latente est une mauvaise affaire, point. Comparez toujours à l’alternative « impôt plein + PEA/AV en ETF » : dans 9 cas sur 10, cette dernière gagne largement.

Un bon conseil patrimonial ne commence jamais par « je vais vous vendre un produit de défiscalisation ». Il commence par : « vos enveloppes sans friction sont-elles pleines ? »

Le classement Épargnant 3.0 des dispositifs

Pour clarifier, voici ma grille de lecture, actualisée pour 2026. Trois catégories : ceux qu’on utilise à fond, ceux qu’on manie avec prudence, ceux qu’on évite.

✅ Les vraies bonnes solutions (par ordre de priorité)

- PEA (+ PEA-PME) — Probablement la meilleure enveloppe fiscale pour investir en actions. Capitalisation sans friction, exonération d’IR après 5 ans, ETF monde accessibles. À remplir en priorité si vous avez une poche actions long terme.

- Assurance-vie en ETF — Fiscalité douce après 8 ans (abattement 4 600 €/9 200 €, IR à 7,5 %), souplesse totale, avantage successoral majeur (152 500 € d’abattement par bénéficiaire pour les versements avant 70 ans). Choisir un contrat à frais bas, pas de fonds maison.

- PER — Excellent si votre TMI est à 30 %, 41 % ou 45 %. Déduction immédiate du revenu imposable, capitalisation ensuite sans friction. Mêmes exigences : frais bas, ETF, gestion libre. Notre comparatif des meilleurs PER est là pour ça.

- CTO en ETF capitalisants — Pas une « défiscalisation » au sens strict, mais en choisissant des ETF capitalisants, on évite le frottement fiscal annuel sur les dividendes. Utile une fois PEA et AV saturés.

⚠️ Les solutions nuancées : utilisables, mais avec conditions strictes

- Déficit foncier — Imputable jusqu’à 10 700 €/an sur le revenu global. Très pertinent pour les propriétaires qui doivent faire des vrais travaux de rénovation dans un bien déjà détenu. Moins pertinent comme stratégie d’achat à blanc (location nue 3 ans minimum, fiscalité à la revente, etc.).

- LMNP au réel — Très efficace fiscalement grâce à l’amortissement, mais chronophage (comptabilité, déclaration 2031, expert-comptable). Réservez-le à des investissements réfléchis, pas à du « meublé fiscal » vendu par un commercial.

- Dons aux associations — Réduction 66 % (ou 75 % aide alimentaire, plafonnée). Si vous voulez donner, c’est un excellent cadre. Mais ne donnez jamais pour l’impôt seulement : la réduction reste inférieure à 100 %, vous êtes toujours perdant net si ce n’est pas un vrai choix philanthropique.

- Emploi à domicile / garde d’enfants — Crédit d’impôt 50 %. Légitime si vous avez un besoin réel. Pas un levier d’optimisation en soi.

- Girardin industriel — dispositif complexe, risque de requalification, à manier seulement en pleine connaissance de cause. Ceraines personnes en font depuis des années sans problème cela étant.

❌ Les mauvaises solutions (à éviter par défaut)

- Pinel / dispositifs immobiliers fiscaux similaires — L’IGF a elle-même conclu que le rendement global est souvent négatif. Prix surévalués, zones artificielles, frais d’acquisition élevés, revente compliquée. La réduction d’impôt est plus que mangée par la moins-value et les frais.

- FIP / FCPI — Réduction d’impôt attractive sur le papier, performances historiques catastrophiques (frais 4-6 %/an, sous-jacents illiquides, sortie subie). Très rarement gagnants, même en intégrant l’économie d’impôt.

- SOFICA — Destinée au cinéma, promue comme « placement plaisir ». Performances généralement désastreuses, liquidité quasi-nulle.

- Groupements forestiers / viticoles (GFI / GFV) — Réduction d’impôt séduisante, mais performances intrinsèques très faibles, liquidité compliquée, frais élevés.

- Monuments historiques, Malraux, Censi-Bouvard — Dispositifs de niche, pertinents seulement dans des cas très spécifiques (gros patrimoines, projets passion assumés). Pas une stratégie patrimoniale standard.

- SCI à l’IS mal structurée — Souvent vendue comme une optimisation miracle, ça devient un piège à la revente (plus-value professionnelle, frottement massif). Cas d’usage réel beaucoup plus étroit qu’on ne le vend.

La règle intellectuelle derrière ce classement : l’État n’accorde pas une réduction d’impôt par générosité. Il le fait parce que l’investissement sous-jacent n’attire pas naturellement les capitaux. Dès lors, plus la carotte fiscale est grosse, plus vous devriez vous demander pourquoi le produit a besoin de cette béquille pour se vendre. Le PEA, lui, n’a pas besoin d’une réduction d’impôt pour être rempli : les actions mondiales font 7-8 %/an en moyenne sur longue période, c’est largement suffisant.

J’avais déjà développé cette classification dans un article dédié aux bonnes et mauvaises solutions de défiscalisation — la philosophie n’a pas changé, seuls les chiffres ont évolué.

12. Pourquoi le PER peut être un bon outil

On a vu que le barème est progressif et que les abattements/quotients sont tous plafonnés. Si votre TMI est à 30 %, 41 % ou 45 %, il vous reste un levier redoutable, déductible en plus des mécanismes précédents : le Plan d’Épargne Retraite (PER).

Le principe en une phrase

Chaque euro versé sur votre PER est déduit de votre revenu imposable (dans la limite du plafond annuel de déduction, calculé sur vos revenus d’activité). Cet euro vous « rapporte » donc immédiatement votre TMI en économie d’impôt.

Ce que ça donne en pratique

- TMI à 30 % → versement de 5 000 € sur le PER → 1 500 € d’impôt en moins dès l’année du versement.

- TMI à 41 % → versement de 10 000 € → 4 100 € d’impôt en moins.

- TMI à 45 % → versement de 10 000 € → 4 500 € d’impôt en moins.

Autrement dit : plus votre TMI est élevé, plus le PER est rentable. C’est mécanique. Et c’est là où le PER bat la plupart des autres enveloppes pour les contribuables fortement imposés.

Les bons réflexes PER

- Votre TMI doit être au minimum à 30 % pour que le PER soit vraiment pertinent (à 11 %, l’économie d’impôt est faible et les contraintes du PER — blocage jusqu’à la retraite — ne valent pas forcément le coup).

- Choisissez un PER à frais bas, en gestion libre, avec un vrai accès aux ETF et aux fonds indiciels — la ligne éditoriale d’Épargnant 3.0 est claire sur ce sujet. Pour ne pas se tromper, lisez notre comparatif dédié : le classement des meilleurs PER 2026.

- Simulez avant d’arbitrer : selon votre situation (revenus variables, départ à la retraite proche, projet immobilier…), la sortie en rente ou en capital change tout. Le simulateur d’impôt vous permet de tester l’effet d’un versement en un clic.

Une mise en garde honnête

Le PER n’est pas magique. À la sortie (retraite, ou déblocage anticipé pour achat de résidence principale), vos versements redeviennent imposables au barème. L’arbitrage PER vs Assurance-vie repose donc sur un pari : payer votre impôt plus tard, à un TMI (espéré) plus faible. Sur l’application, j’ai un comparateur PER vs Assurance-vie qui chiffre tout ça proprement.

13. Le simulateur d’impôt Épargnant 3.0 : testez en 30 secondes

Vous venez de lire la théorie. Passons à la pratique. Le simulateur gratuit d’impôt sur le revenu Épargnant 3.0 applique exactement le barème 2026 officiel et intègre :

- Le détail tranche par tranche : vous voyez combien vous payez dans chaque tranche

- Le calcul automatique du nombre de parts (enfants, garde alternée, parent isolé)

- Le plafonnement du quotient familial (1 791 € par demi-part)

- Les abattements 10 % avec leurs plafonds exacts (salaires 14 555 €, pensions 4 399 €)

- La décote, la CEHR et la nouvelle CDHR (art. 224 LF 2025)

- Les réductions et crédits d’impôt

- Le TMI et le taux moyen affichés côte à côte

Cerise sur le gâteau : vous pouvez simuler un versement PER et voir instantanément l’économie d’impôt générée en fonction de votre TMI. Exactement ce qu’il vous faut avant de trancher sur un versement en fin d’année.

À essayer maintenant → Simulateur d’impôt sur le revenu 2026

L’application est disponible sur iOS, Android et web. Gratuite, sans compte, sans pub. Vos données restent sur votre appareil.

14. Checklist avant de valider votre déclaration 2026

Une dernière relecture avant d’appuyer sur « Signer » :

- J’ai vérifié que tous mes revenus sont bien pré-remplis (salaires, pensions, Pôle emploi, dividendes, intérêts) et corrigé ce qui manque.

- J’ai déclaré les revenus fonciers (régime micro ou réel) et ajouté le déficit foncier éventuel.

- J’ai renseigné mes versements PER (case 6NS / 6NT) — sinon la déduction n’est pas appliquée automatiquement.

- J’ai déclaré les dons, emploi à domicile, garde d’enfants, FIP/FCPI, Pinel…

- J’ai vérifié la composition de mon foyer (enfants, garde alternée, parent isolé) et compris que l’avantage est plafonné.

- J’ai pensé à déclarer mes comptes à l’étranger (y compris broker type IBKR, compte crypto — case 3916 / 3916-bis).

- J’ai simulé avec le simulateur Épargnant 3.0 pour comparer avec l’estimation officielle.

15. À retenir

- Le barème est progressif par tranches — passer dans une tranche supérieure ne fait jamais baisser votre revenu net.

- Le quotient familial est avantageux, mais plafonné à 1 791 € par demi-part (896 € par quart de part en garde alternée). C’est un plafond que beaucoup atteignent sans le savoir.

- L’abattement de 10 % sur salaires est plafonné à 14 555 € par personne — au-delà d’environ 145 k€ de salaire annuel, chaque euro supplémentaire est imposable en totalité.

- TMI ≠ taux moyen. Le TMI, c’est le taux sur le prochain euro. Le taux moyen est (souvent très) inférieur.

- Si votre TMI ≥ 30 %, le PER est l’outil le plus puissant pour faire baisser votre impôt tout en préparant la retraite. Commencez par lire le classement des meilleurs PER.

- Simulez avant de décider : les arbitrages fiscaux se jouent souvent à quelques milliers d’euros. Le simulateur Épargnant 3.0 est là pour ça.

Bonne déclaration — et surtout, prenez quinze minutes pour simuler un versement PER avant fin décembre. À TMI 41 %, c’est le meilleur rendement instantané que vous trouverez nulle part ailleurs.

Conclusion pour l’Épargnant 3.0

Si vous lisez ce blog depuis un moment, vous connaissez ma ligne : fonds indiciels, ETF, frais bas, horizon long, autonomie. Elle s’applique aussi — et peut-être surtout — à la fiscalité.

Parce que l’impôt, c’est une ligne de coût récurrente sur votre patrimoine, au même titre que les frais de gestion d’un fonds ou les frais de courtage. Et comme pour les frais, la différence entre un Épargnant 3.0 informé et un contribuable qui « subit » sa déclaration se chiffre en dizaines de milliers d’euros sur une vie d’épargne. Quelques principes pour conclure.

1. Comprenez votre fiscalité avant de chercher à l’optimiser

La première vraie optimisation, c’est de ne pas se tromper. Passer à TMI 30 % sans avoir coché la case T quand on y avait droit, laisser le quotient familial plafonner sans en profiter pour ajuster son PER, oublier de reporter un déficit foncier : ces erreurs sont bien plus fréquentes — et coûteuses — que le fait de ne pas connaître la niche exotique du moment. Commencez par bien calculer, le reste suit.

2. Attaquez l’assiette avant de courir après les niches

On l’a vu : réduire votre revenu imposable (PER, déficit foncier, LMNP au réel) est systématiquement plus rentable que les petites réductions d’impôt à la marge. Le PER à TMI 41 % rend 41 centimes par euro investi ; la grande majorité des « produits de défiscalisation » vendus en banque ne font pas mieux, et facturent 3 à 5 % de frais d’entrée.

3. Loger son épargne au bon endroit

L’IR n’est qu’une partie de l’histoire. Sur 20 ou 30 ans, ce qui compte vraiment, c’est la fiscalité des gains : PEA, assurance-vie en ETF, PER capitalisant, éventuellement CTO pour la flexibilité. Aucune stratégie d’optimisation IR ne rattrape les dégâts d’une épargne mal logée. Avant le Pinel, avant les FIP/FCPI, avant les GFI, il y a un PEA + une AV bien remplis.

4. Outillez-vous

La fiscalité française est complexe, mouvante (CDHR, PS à 18,6 %…), et les cas particuliers sont légion. Les simulateurs publics sont utiles mais rudimentaires. C’est précisément pour ça que j’ai construit l’application Épargnant 3.0 avec ses 17 simulateurs interconnectés : impôt, PER, assurance-vie, SCPI, succession, donation, rente, temps de liberté financière… Tout ce qu’il faut pour passer du « j’ai peur de mal faire » au « j’ai testé, je sais ce que ça donne ». Gratuite, sans compte, sans pub, calculs détaillés visibles à chaque étape.

L’application est disponible sur le store iOS (iphone, etc.) et le store Android.

5. Et surtout : gardez le cap long terme

La déclaration d’impôt, c’est le rendez-vous annuel qui remet tout en perspective. Profitez-en pour vérifier deux fois par an :

- Votre TMI : a-t-il bougé ? Faut-il ajuster le PER ?

- Votre allocation patrimoniale : PEA plein ? AV alimentée ? PER calibré sur les objectifs de retraite ?

- Votre plafond global des niches : êtes-vous loin de la saturation ?

Un Épargnant 3.0 ne court pas après la « dernière niche fiscale à la mode ». Il construit un patrimoine simple, peu fiscalisé, et qui tourne tout seul. Le reste, c’est du folklore.

Je vous souhaite le meilleure pour votre épargne … et surtout pour tout le reste.

Bonjour,

Merci pour cet article et l’application : Sans elle je me serais trompé sur la limite de tranche à 30% pour le PER.

C’est beaucoup plus clair que les fascicules de l’administration (notamment pour le cas garde alternée + case T).

Juste une question :

L’application calcule un “Quotient familial plafonné”, de quoi s’agit-il et quelle est sa formule ?

Bien cordialement

Bravo et merci pour cet article très intéressant

Bonsoir Édouard,

J’ai un doute sur votre calcul d’IR pour ce couple. A 40500€, on a 13500€ à 30% plus 1694 de la tranche à 11% soit 5744 par personne donc 11488 pour 2 ce qui conduit donc à un plafonnement.

Bonjour, merci pour le commentaire, j’ai clarifié et simplifié l’article, et complété l’app.

Bonsoir,

Merci pour cette piqure de rappel.

Par contre Edouard changez le 1791€ en 1807€ pour le plafonnement 1/2 part (en 2026 sur revenus 2025)

Bonjour Julien,

je vous remercie pour la lecture attentive, le calcul était bon dans l’app mais effectivement j’étais resté sur l’ancien barème ici.

(j’ai vérifié partout dans l’app et il y avait un problème d’affichage, j’en ai profité pour corriger ça aussi. Je le passe en prod bientôt).