Les 10 meilleurs jours en Bourse : pourquoi il ne faut surtout pas les manquer

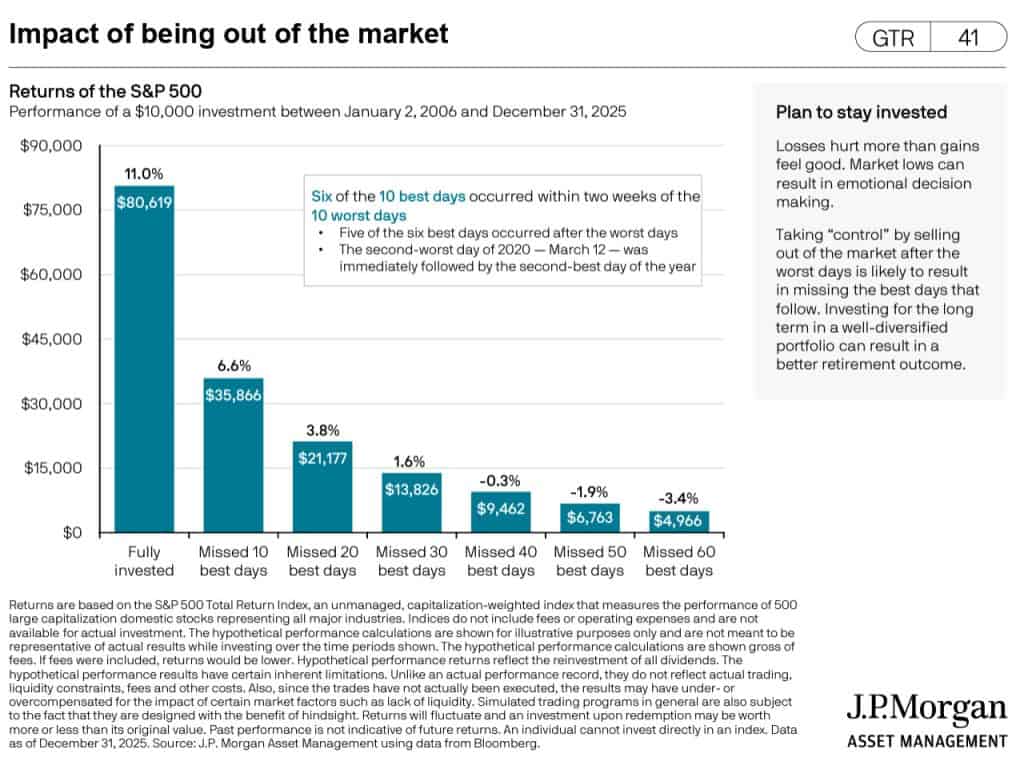

Imaginez deux investisseurs. Le premier place 10 000 $ sur le S&P 500 et n’y touche plus pendant 20 ans. Le second fait exactement la même chose, mais panique à chaque krach et sort du marché quelques jours. Résultat ? Le premier récupère 80 619 $. Le second, à peine 35 866 $. La différence tient à une poignée de séances — les 10 meilleurs jours de Bourse sur deux décennies.

Ce n’est pas une légende urbaine. C’est l’une des conclusions les plus documentées de la finance moderne, confirmée année après année par les données de J.P. Morgan Asset Management. Et je partage avec vous mes caculs qui vous contrer un contre argument !

Le chiffre qui fait réfléchir

L’étude de J.P. Morgan est limpide. Elle simule la performance d’un investissement de 10 000 $ dans le S&P 500 Total Return Index entre le 2 janvier 2006 et le 31 décembre 2025. Voici les résultats selon que vous restiez investi ou que vous manquiez les meilleures séances :

| Scénario | Valeur finale | Rendement annualisé |

|---|---|---|

| Pleinement investi | 80 619 $ | 11,0 % |

| 10 meilleurs jours manqués | 35 866 $ | 6,6 % |

| 20 meilleurs jours manqués | 21 177 $ | 3,8 % |

| 30 meilleurs jours manqués | 13 826 $ | 1,6 % |

| 40 meilleurs jours manqués | 9 462 $ | -0,3 % |

| 50 meilleurs jours manqués | 6 763 $ | -1,9 % |

| 60 meilleurs jours manqués | 4 966 $ | -3,4 % |

Autrement dit, sur environ 5 000 séances de trading, 10 journées représentent à elles seules plus de la moitié de la performance totale — la différence entre 80 619 $ et 35 866 $. Dix jours sur vingt ans. C’est vertigineux.

LE BEST-SELLER POUR DÉBUTER

Prenez vos finances en main en moins de 2 heures.

Pas de jargon, pas de calculs compliqués. Découvrez la méthode simple et prouvée pour investir efficacement sans y passer vos soirées.

⭐️ 35 000+ lecteurs et plus de 1 900 avis Amazon

8€ en papier et 5€ en Kindle

Et la dégradation s’accélère : en manquant 40 jours, le rendement passe en négatif. En manquant 60 jours, vous perdez la moitié de votre mise de départ. Votre investissement de 10 000 $ ne vaut plus que 4 966 $.

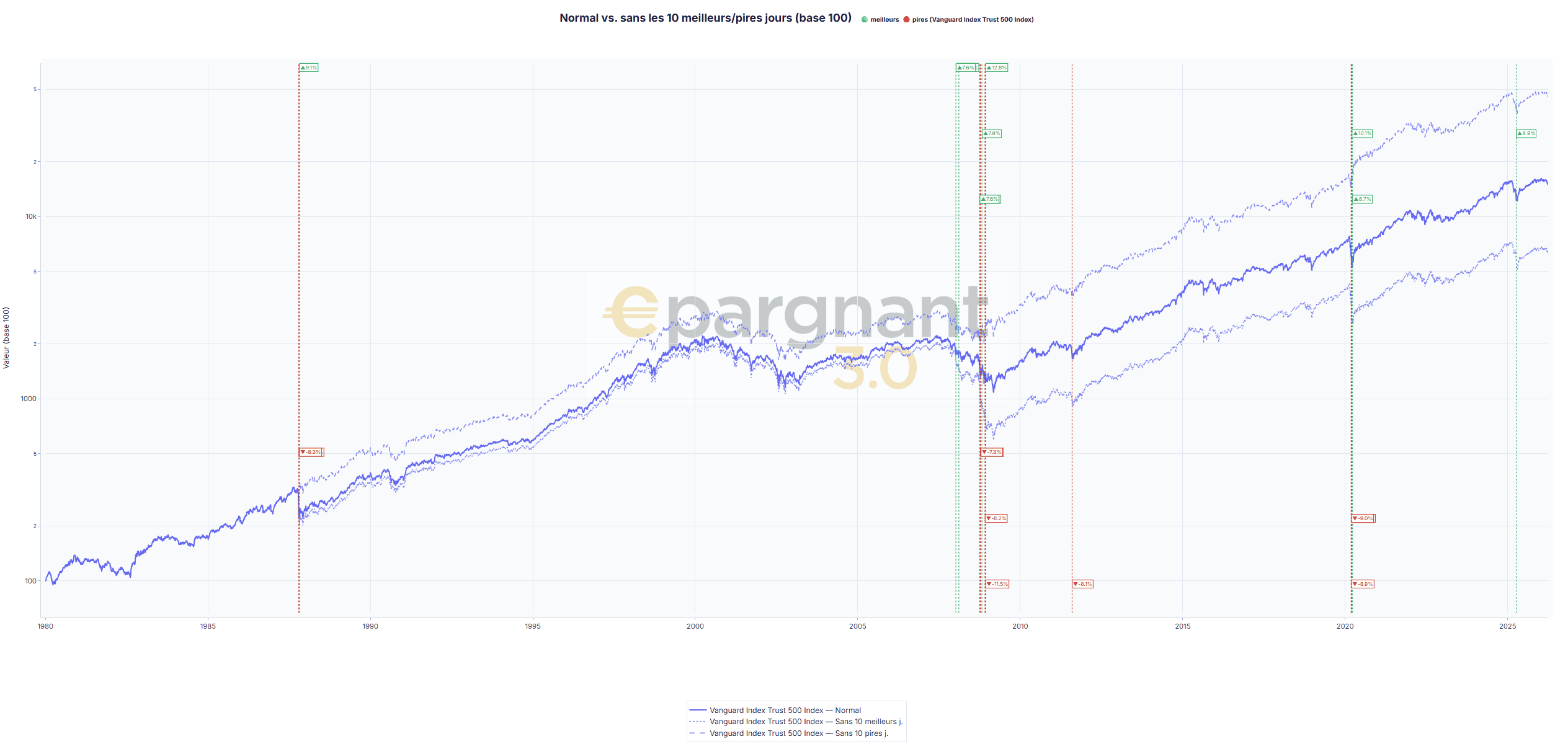

Le graphique ci-dessous, que j’ai réalisé sur le Vanguard Index Trust 500, illustre parfaitement ce phénomène. J’aime toujours vérifier par moi-même les études. Il compare trois trajectoires : l’investissement normal (ligne pleine), l’investissement privé de ses 10 meilleurs jours (ligne pointillée) et l’investissement privé de ses 10 pires jours (ligne tiretée). L’écart entre ces courbes est spectaculaire et ne cesse de se creuser avec le temps, grâce à l’effet cumulatif des intérêts composés.

Dans ce graphique, on s’aperçoit que l’ETF a eu une performance de 11,5% par an, et de seulement 9,4% par an en loupant les 10 meilleurs jours. Mais on voit aussi qu’en évitant les 10 pires jours, on passe à 14,2% par an. C’est un argument pour le market timing ? Non, et je vais vous expliquer.

Le piège : les meilleurs jours surviennent au pire moment

Voici le paradoxe fondamental qui rend le market timing quasi impossible : les meilleures séances de Bourse surviennent presque toujours au cœur des pires périodes.

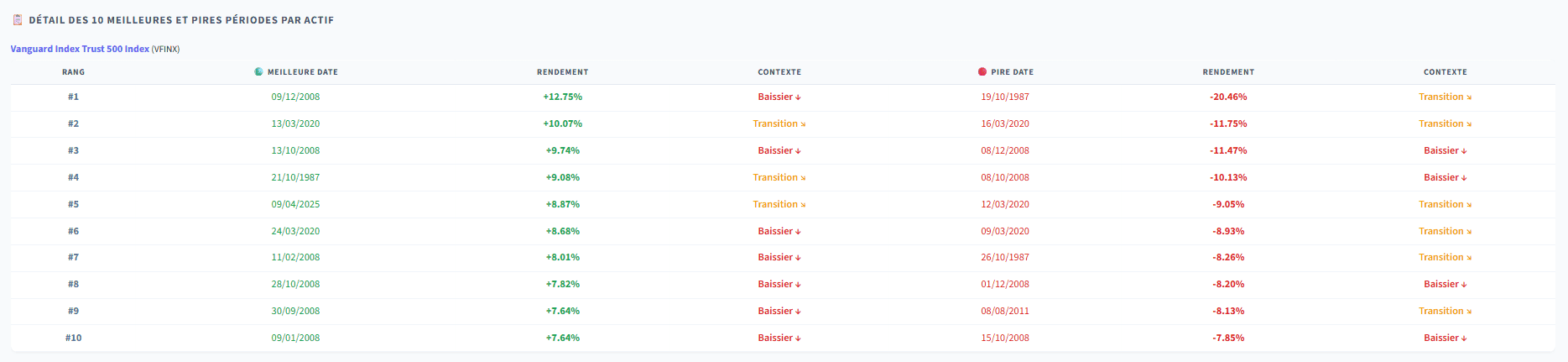

Les données sont sans appel. Sur les 30 dernières années, 76 % des meilleures journées boursières du S&P 500 se sont produites pendant un marché baissier (bear market) ou dans les deux premiers mois du rebond qui suit. Selon Wells Fargo, sur les 10 meilleures séances des 30 dernières années, neuf se sont produites pendant une récession et six coïncidaient avec un bear market.

J.P. Morgan a enfoncé le clou : sur les 20 dernières années, 7 des 10 meilleures journées sont survenues dans un intervalle de 15 jours autour des 10 pires journées. L’écart médian entre une des pires et une des meilleures séances n’est que de 7 jours, selon une analyse récente de Morningstar.

Prenons des exemples concrets, bien visibles sur le graphique :

- Octobre 2008 — En pleine crise des subprimes, le S&P 500 enregistre des séances à +11 % et +10 % en l’espace de quelques jours, intercalées entre des chutes historiques. Celui qui a vendu en septembre par peur a manqué ces rebonds explosifs.

- Mars 2020 — Le 12 mars, le marché s’effondre au début de la pandémie de Covid-19. Le lendemain, il enregistre l’une de ses meilleures séances de l’année. Impossible de capturer l’une sans subir l’autre.

- Octobre 1987 — Le krach du “Lundi noir” est suivi par un rebond violent dans les jours qui suivent.

Mon graphique montre clairement ce phénomène : les lignes verticales vertes (meilleures séances) et rouges (pires séances) sont regroupées dans les mêmes zones temporelles — 1987, 2008-2009, 2020. Elles ne sont jamais dispersées au hasard sur la frise chronologique. Elles arrivent en grappes, au moment précis où la tentation de tout vendre est la plus forte.

Vous avez ici le détail des jours …

Pourquoi le market timing est un jeu perdant

Pour battre le marché en faisant du timing, il faudrait réussir trois exploits simultanés :

- Prédire les chutes avant qu’elles ne surviennent — ce que personne ne réussit de manière fiable.

- Déterminer combien de temps elles vont durer — les bear markets durent en moyenne un peu moins d’un an, mais la fourchette va de quelques semaines à plusieurs années.

- Réinvestir exactement au creux — c’est-à-dire identifier le point bas en temps réel, avant que le rebond ne se produise.

En pratique, les investisseurs qui tentent le market timing finissent systématiquement par vendre après les baisses (trop tard) et racheter après les hausses (trop tard aussi). L’étude DALBAR le confirme chaque année : l’investisseur moyen en fonds actions sous-performe nettement l’indice, précisément à cause de ses entrées et sorties intempestives.

L’objection légitime : et si on évitait aussi les pires jours ?

Certains rétorquent, à juste titre, que l’argument est asymétrique : on ne montre que le coût de manquer les meilleurs jours, mais on ne parle pas du bénéfice d’éviter les pires. C’est une critique pertinente.

Effectivement, éviter les 10 pires jours aurait un impact encore plus positif que manquer les 10 meilleurs jours a un impact négatif. Mon graphique le montre bien : la courbe “sans les 10 pires jours” surperforme massivement.

Mais voici le point décisif : c’est un argument purement théorique. Puisque les meilleurs et les pires jours sont quasiment indissociables dans le temps (écart médian de 7 jours), il est en pratique impossible d’éviter les uns sans manquer les autres. Selon Morningstar, la différence annuelle entre le coût de manquer les meilleurs jours et le gain d’éviter les pires n’est que de 0,26 point de pourcentage — un écart négligeable au regard du risque d’erreur de timing.

En d’autres termes, les meilleurs et les pires jours sont un “package deal”. On ne peut pas les dissocier.

Ce que l’histoire nous enseigne

Le graphique que j’ai créé couvre plus de 40 ans de données du Vanguard 500. Quelques observations frappantes s’en dégagent :

- La tendance de long terme est résolument haussière. Malgré 1987, 2000-2002, 2008-2009, 2020 et les corrections récentes, l’indice passe de 100 à plus de 50 000 en base 100. La puissance des intérêts composés est implacable.

- Chaque krach, sans exception, a été suivi d’une reprise qui a porté le marché vers de nouveaux sommets. Celui qui vend en bas de cycle cristallise ses pertes ; celui qui reste investi récupère tout et plus encore.

- L’écart entre les trois courbes se creuse dans le temps. Plus votre horizon d’investissement est long, plus le coût de manquer les meilleurs jours est élevé, car les rendements manqués se composent année après année.

- Les meilleures séances sont concentrées dans les périodes de panique. C’est contre-intuitif, mais c’est la mécanique même des marchés : les rebonds les plus violents se produisent quand le pessimisme est maximal.

Conclusion pour l’Épargnant 3.0

La conclusion est simple et elle tient en une formule célèbre : “Time in the market beats timing the market.” Le temps passé dans le marché bat le timing du marché.

Concrètement, cela signifie :

- Restez investi. Ne vendez pas en panique quand les marchés chutent. C’est précisément le moment où vous risquez de manquer les séances de rebond les plus lucratives.

- Investissez régulièrement. Le DCA (Dollar Cost Averaging) — investir un montant fixe à intervalles réguliers — vous protège naturellement contre le risque de mauvais timing. Vous achetez mécaniquement plus de parts quand les cours sont bas.

- Acceptez la volatilité comme le prix à payer. Les 10 pires jours et les 10 meilleurs jours sont les deux faces d’une même pièce. Pour profiter des seconds, il faut endurer les premiers.

- Gardez un horizon long. Sur 20 ans et plus, les marchés actions n’ont historiquement jamais produit de rendement négatif sur le S&P 500. La patience est le premier avantage compétitif de l’investisseur particulier.

Je vous souhaite le meilleur pour votre épargne et surtout pour tout le reste.

Lucya CNP

Excellent article et instructif pour un investisseur passif comme moi

Bonjour,

Merci pour cet article interessant.

Ce qui est vérifié sur le SP500 est-il aussi valable sur un indice plus large comme MSCI World?

Si oui, dans quelles proportions?

Oui, et j’ai vérifié sur le Stoxx 600 Europe aussi