Économie d’impôt PER : le vrai calcul par tranche en 2026

La quasi-totalité des simulateurs PER que j’ai testés vous racontent la même histoire : vous versez 8 000 € sur votre PER, votre tranche marginale est à 41 %, donc votre économie d’impôt est de 8 000 × 41 % = 3 280 €.

C’est faux dans la majorité des cas. Et l’écart avec la réalité n’est pas anecdotique : sur l’exemple que je détaille dans cet article (95 000 € de salaire, 1 part), l’économie réelle n’est que de 2 502 €. La formule simplifiée surestime donc l’économie de 778 €. Sur 10 ans de versements similaires, cela représente près de 8 000 € d’illusion fiscale.

Pourquoi ce décalage ? Parce que la déduction PER ne s’applique pas à une seule tranche. Elle “mange” votre revenu imposable du haut vers le bas, en commençant par votre tranche marginale (votre TMI), puis en débordant sur la tranche inférieure dès qu’elle est épuisée. Et personne ne vous l’explique correctement.

J’ai conçu l’application Épargnant 3.0, gratuite et sans inscription, qui intègre un calculateur PER faisant ce calcul correctement, tranche par tranche. Téléchargez-la pour Android ou pour iPhone et iPad. Je vais vous expliquer dans cet article exactement comment elle fonctionne, et surtout comment lire ses résultats pour décider du bon montant à verser.

Le piège du “versement × TMI” : un raccourci dangereux

Tous les guides en ligne — y compris ceux des principaux courtiers et plateformes patrimoniales — vous présentent la même formule magique :

Économie d’impôt = Versement PER × Tranche marginale d’imposition

C’est exact uniquement si la totalité de votre versement reste à l’intérieur de votre tranche marginale. Autrement dit, si après déduction du versement, votre revenu imposable est toujours dans la même tranche qu’avant.

Dans la vraie vie, c’est rarement le cas pour les épargnants à TMI 41 % ou 45 %. Pourquoi ? Parce que la tranche à 41 % part de 84 578 € et s’arrête à 181 917 € (barème en vigueur en 2026, applicable aux revenus 2025 déclarés au printemps 2026). Ces seuils sont par part fiscale, après abattement de 10 %.

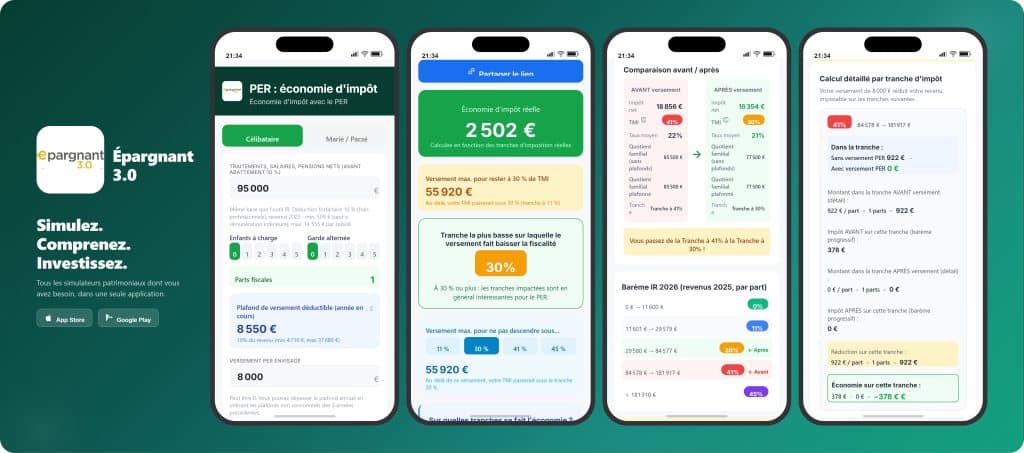

Concrètement : un cadre célibataire avec 95 000 € de salaire net est techniquement “à 41 %”. Mais une fois l’abattement de 10 % appliqué, son revenu imposable n’est que de 85 500 €. Il n’a donc que 922 € de revenu réellement imposé dans la tranche à 41 % (85 500 − 84 578). Un versement PER de 8 000 € va “manger” ces 922 € à 41 %, puis 7 078 € à 30 %. Pas 8 000 € à 41 %.

Quel chiffre saisir dans mon application ? Le champ “Traitements, salaires, pensions nets” attend votre salaire net imposable annuel, AVANT abattement 10 % — c’est-à-dire le montant qui figure dans la case 1AJ de votre déclaration de revenus (ou le total annuel imprimé en bas de votre dernier bulletin de salaire de l’année, dans la ligne “net imposable”). C’est déjà net des cotisations sociales, mais avant la déduction forfaitaire de 10 % pour frais professionnels. L’application applique ensuite cet abattement automatiquement, comme l’administration fiscale.

C’est cette mécanique que je détaille maintenant.

La déduction PER, étage par étage : comment ça marche vraiment

Imaginez votre revenu imposable comme un immeuble. Le rez-de-chaussée n’est pas taxé (0 %). Le premier étage est à 11 %. Le deuxième à 30 %. Le troisième à 41 %. Et un éventuel quatrième à 45 %.

Quand vous versez sur un PER, votre déduction agit comme un ascenseur qui descend votre revenu imposable d’un cran. Mais elle ne réduit pas uniformément votre fiscalité. Elle commence par vider l’étage le plus haut, là où la fiscalité est la plus dure, puis déborde sur l’étage du dessous quand le précédent est vide.

Concrètement, pour un versement de 8 000 € avec un revenu imposable de 85 500 € (1 part) :

| Étape | Tranche | Avant versement | Après versement | Économie d’impôt |

|---|---|---|---|---|

| 1 | 41 % (de 84 578 à 181 917 €) | 922 € imposés | 0 € | 378 € |

| 2 | 30 % (de 29 580 à 84 577 €) | 54 998 € imposés (tranche pleine) | 47 920 € (−7 078 €) | 2 123 € |

| 3 | 11 % (de 11 601 à 29 579 €) | 17 979 € imposés (tranche pleine) | inchangé | 0 € |

| Total | ≈ 2 501 € |

L’économie d’impôt réelle est donc de 2 502 € (un euro d’écart vient d’un arrondi sur le calcul global de l’impôt). Le calcul détaillé tranche par tranche est visible directement dans l’application Épargnant 3.0 (Android / iPhone et iPad).

Ce que ce tableau révèle, et que personne ne vous dit clairement : sur les 8 000 € versés, seuls 922 € ont bénéficié du taux à 41 %. Les 7 078 € restants ont été défiscalisés à 30 %. Le rendement fiscal moyen de votre versement est donc de 2 502 / 8 000 = 31,3 %, et non 41 %.

Pourquoi l’industrie financière vous présente le mauvais chiffre

Je ne vais pas vous mentir : la majorité des simulateurs de courtiers et de cabinets de gestion utilisent la formule simplifiée parce qu’elle est plus vendeuse. Annoncer 3 280 € d’économie sonne mieux que 2 502 €. Cela ferait baisser le “rendement fiscal immédiat” affiché de 41 % à 31,3 %, et donc l’attractivité apparente du produit.

C’est l’une des raisons pour lesquelles j’ai voulu publier ma propre application. Sur les questions fiscales, j’ai un principe simple : on doit vous donner le chiffre vrai, même s’il est moins flatteur. Vous prenez ensuite une décision éclairée, pas une décision dictée par un argument commercial habillé en simulation.

Cela ne veut pas dire que le PER est mauvais. Au contraire, je continue de penser que c’est un excellent dispositif pour les TMI à 30 % et plus, comme je l’explique dans mon article sur les meilleurs PER. Mais l’argument doit être posé sur des bases honnêtes.

Les 4 informations vraiment utiles que vous donne mon application

Au-delà du montant exact d’économie d’impôt, l’application affiche quatre informations stratégiques que je n’ai vues nulle part ailleurs.

1. Le versement maximal pour ne pas descendre sous votre seuil de TMI cible

Dans l’exemple chiffré (cadre célibataire, 95 000 € de salaire, 1 part, TMI 41 %), l’application indique : “Versement max. pour rester à 30 % de TMI : 55 920 €.”

Cela signifie que jusqu’à 55 920 €, chaque euro versé défiscalise au moins à 30 % (d’abord à 41 % sur la marge dans cette tranche — 922 € — puis à 30 % sur le reste). Au-delà de 55 920 €, votre revenu imposable tomberait sous le seuil de la tranche 30 %, et vos euros suivants ne défiscaliseraient plus qu’à 11 % — un taux trop faible pour justifier le blocage de l’épargne, surtout si votre TMI à la retraite est elle aussi à 11 % (vous récupéreriez alors ce que vous avez économisé, sans gain net).

L’application permet aussi de choisir une TMI cible plus haute (41 % ou 45 %) si vous voulez ne défiscaliser que dans la tranche la plus élevée — utile pour les TMI 45 % qui veulent capter uniquement le rendement fiscal maximal.

2. La tranche la plus basse sur laquelle votre versement fait baisser la fiscalité

C’est la lecture inverse de la précédente. Si l’application vous dit “30 %”, cela signifie que votre versement va effectivement défiscaliser jusqu’à mordre dans la tranche à 30 %. À mon sens, c’est le seuil minimal acceptable pour utiliser le PER. Si elle vous dit “11 %” ou “0 %”, cela signifie que votre versement est trop élevé par rapport à votre revenu : une partie défiscalise à un taux trop bas pour compenser la fiscalité de sortie. Réduisez le versement.

3. La répartition de l’économie par tranche

L’application ventile votre économie : “−378 € sur la tranche 41 %, −2 123 € sur la tranche 30 %.”

Cette information est précieuse pour décider du bon montant. Si une part significative de votre économie vient de la tranche à 11 %, vous versez trop : vous bloquez votre argent jusqu’à la retraite pour un avantage fiscal qui sera quasi entièrement repris à la sortie. Et si une fraction de votre versement déborde dans la tranche à 0 %, elle ne produit aucune économie du tout — c’est de l’argent immobilisé pour rien.

4. L’effort d’épargne réel

C’est l’angle qu’on oublie le plus : un versement de 8 000 € qui génère 2 502 € d’économie ne vous “coûte” en réalité que 5 498 € de pouvoir d’achat aujourd’hui. C’est ce que l’application appelle le “rendement fiscal immédiat” : +46 % dans cet exemple. Vous mettez 5 498 € de votre poche, et 8 000 € se retrouvent investis sur votre PER.

Attention toutefois — et c’est ce que les pubs oublient — une partie de cet écart sera reprise à la sortie sous forme d’impôt sur le capital récupéré, selon votre TMI à la retraite. Cela ne veut pas dire que le PER perd son intérêt pour autant : comme je le montrerai dans la section suivante, l’effet de levier fiscal sur 25 ans suffit à le rendre gagnant même à TMI constante. Mais l’effort réel d’aujourd’hui ne représente pas un gain net définitif.

La règle d’or que j’applique : cibler les tranches hautes, jamais les basses

À force d’aider mes lecteurs à arbitrer, j’ai distillé une règle de bon sens qui clôt la plupart des hésitations :

Un versement PER n’est pertinent que si la quasi-totalité défiscalise à 30 % minimum, et idéalement à 41 % ou 45 %.

Pourquoi 30 % comme plancher ? Parce qu’à la sortie en capital, la part correspondant à vos versements déduits sera réintégrée à votre revenu et taxée au barème. Si vous défiscalisez à l’entrée à 11 % et que vous reprenez à 11 % à la retraite, vous n’avez rien gagné fiscalement. Vous avez seulement immobilisé votre argent pendant 20 ou 30 ans, avec moins de souplesse qu’une bonne assurance vie ou qu’un PEA.

Si vous défiscalisez à l’entrée à 30 % et reprenez à 11 % à la retraite, vous gagnez 19 points fiscaux nets. Si vous défiscalisez à 41 % et reprenez à 30 %, vous gagnez 11 points. C’est cet arbitrage de TMI dans le temps qui justifie le blocage de votre épargne jusqu’à la retraite. Mais comme je vais le montrer dans la section suivante, vous n’avez même pas besoin d’une baisse de TMI pour que le PER soit gagnant — l’effet de levier fiscal de la défiscalisation immédiate suffit à lui seul.

À noter pour 2026 : la part de plus-values du PER en sortie capital est désormais taxée au PFU à 31,4 % (12,8 % d’IR + 18,6 % de prélèvements sociaux, après la hausse de CSG de 1,4 point votée dans la LFSS 2026), contre 30 % auparavant. En pratique, le calcul est stratifié : les gains constatés avant le 1er janvier 2026 restent à 17,2 % de prélèvements sociaux, ceux constatés à partir de cette date passent à 18,6 %. C’est une hausse modeste mais réelle qui pèse sur l’arbitrage long terme.

Le PER est gagnant dès TMI 30 % — et plus votre TMI baisse à la retraite, mieux c’est

Voici l’argument que je veux ancrer définitivement, parce qu’il est mal compris partout ailleurs : le PER est intéressant à toute TMI à partir de 30 %, même si vous prévoyez de rester à la même TMI à la retraite. Et si votre TMI baisse à la sortie, l’avantage devient massif.

L’idée reçue voudrait qu’il faille obligatoirement une baisse de TMI entre l’entrée et la sortie pour que le PER soit gagnant. C’est faux. Cette croyance vient d’une lecture trop étroite, qui oublie un effet capital : l’État vous prête gratuitement l’économie d’impôt immédiate pour la faire fructifier pendant 20 ou 30 ans. Cet effet de levier fiscal est conservé à la sortie, et il suffit à lui seul à rendre le PER gagnant — à condition d’être à TMI 30 % minimum.

La baisse de TMI à la sortie n’est donc pas une condition d’intérêt du PER : c’est un bonus qui démultiplie un avantage qui existe déjà.

Démonstration chiffrée sur 3 scénarios

Comparons trois cas réalistes au même placement alternatif (assurance vie de plus de 8 ans, mêmes hypothèses : 25 ans à 5 % net, rachat unique en année 25, effort d’épargne identique côté épargnant).

Scénario 1 — TMI constante à 30 % (vous restez en tranche 30 % de l’entrée à la sortie) :

| PER | Assurance vie > 8 ans | |

|---|---|---|

| Versement initial | 8 000 € | 5 600 € (effort réel équivalent) |

| Économie d’impôt immédiate | 2 400 € | 0 € |

| Capital après 25 ans | 27 091 € | 18 964 € |

| Impôt à la sortie | −8 395 € (barème 30 % sur versements + PFU 31,4 % sur PV) | −2 956 € (PFL 7,5 % après abattement + PS 17,2 %) |

| Capital net final | ≈ 18 700 € | ≈ 16 000 € |

Le PER l’emporte d’environ 2 700 €, soit +17 % de capital net, sans aucune baisse de TMI. La raison est mécanique : pendant 25 ans, c’est 8 000 € qui ont travaillé pour vous via le PER, contre seulement 5 600 € via l’assurance vie. L’État vous a “prêté” 2 400 € sans intérêt pendant un quart de siècle.

Scénario 2 — Baisse modérée : TMI 30 % à l’entrée, 11 % à la sortie (cas très fréquent : un actif passé à la retraite voit sa pension le placer en tranche 11 %) :

| PER | Assurance vie > 8 ans | |

|---|---|---|

| Versement initial | 8 000 € | 5 600 € |

| Économie d’impôt immédiate | 2 400 € | 0 € |

| Capital après 25 ans | 27 091 € | 18 964 € |

| Impôt à la sortie | −6 875 € (barème 11 % sur versements + PFU 31,4 % sur PV) | −2 956 € |

| Capital net final | ≈ 20 200 € | ≈ 16 000 € |

Ici, le PER l’emporte de 4 200 €, soit +26 % de capital net. La baisse de TMI ajoute 1 500 € d’avantage net par rapport au scénario 1 — alors même que le versement initial est identique.

Scénario 3 — Cadre à TMI 41 % qui passe à 30 % à la retraite (profil très répandu chez mes lecteurs) :

| PER | Assurance vie > 8 ans | |

|---|---|---|

| Versement initial | 8 000 € | 4 720 € (effort réel : 8 000 − 3 280 d’économie à 41 %) |

| Économie d’impôt immédiate | 3 280 € | 0 € |

| Capital après 25 ans | 27 091 € | 15 984 € |

| Impôt à la sortie | −8 395 € (barème 30 % sur versements + PFU 31,4 % sur PV) | −2 437 € |

| Capital net final | ≈ 18 700 € | ≈ 13 550 € |

Le PER l’emporte ici de 5 150 €, soit +38 % de capital net. À TMI 41 % à l’entrée et 11 % à la sortie (cas optimal), l’écart grimperait à près de +50 %.

Ce qu’il faut retenir de cette comparaison

Le tableau ci-dessous résume l’avantage du PER selon les scénarios. Les trois premiers ont été démontrés en détail au-dessus ; les deux derniers extrapolent la même logique de calcul à des TMI plus hautes :

| Scénario | TMI entrée | TMI sortie | Avantage PER vs AV |

|---|---|---|---|

| 1 (démontré) | 30 % | 30 % | +17 % |

| 2 (démontré) | 30 % | 11 % | +26 % |

| 3 (démontré) | 41 % | 30 % | +38 % |

| 4 (extrapolation) | 41 % | 41 % | +32 % |

| 5 (cas optimal) | 41 % ou 45 % | 11 % | +49 % et plus |

Trois conclusions opérationnelles à retenir :

- À TMI 30 % minimum, ne renoncez pas au PER sous prétexte que votre TMI ne baissera peut-être pas à la retraite. L’effet de levier suffit à le rendre gagnant.

- Plus votre TMI actuelle est haute (41 %, 45 %), plus le PER est intéressant, même à TMI sortie identique. À TMI 41 % constante, l’avantage atteint +32 % de capital net par rapport à l’assurance vie.

- Si vous anticipez une baisse de TMI à la retraite, le PER devient un placement nettement supérieur à l’assurance vie classique sur l’horizon long terme, à versement comparable — à condition d’accepter la contrainte de blocage jusqu’à la retraite.

Trois conditions impératives à respecter

Cet avantage tient à trois conditions sur lesquelles je ne transige pas :

- Les frais du PER doivent être comparables à ceux de votre assurance vie alternative. Si votre PER prélève 1,5 % de frais annuels contre 0,5 % sur l’assurance vie, l’effet de levier fiscal est intégralement mangé par l’écart de frais. C’est mathématique. Un mauvais PER (frais > 1 %) ne vaut pas mieux qu’une bonne assurance vie, même si vous êtes en TMI 41 %.

- Votre TMI doit être d’au moins 30 %. À TMI 11 %, l’effet de levier devient quasi nul (110 € prêtés sur 1 000 € versés) — trop faible pour compenser le blocage de l’épargne et la rigidité du PER. Dans ce cas, l’assurance vie reprend l’avantage.

- Vous devez pouvoir tenir le blocage jusqu’à la retraite. Tous les calculs ci-dessus supposent que vous laissez le PER fructifier sur 25 ans sans y toucher. Les 6 cas légaux de déblocage anticipé (5 accidents de la vie et l’achat de la résidence principale) ne couvrent pas la plupart des projets de vie. Et le déblocage pour résidence principale reste fiscalement coûteux (réintégration au barème + PFU sur les plus-values). Avant tout versement PER, conservez une épargne liquide hors PER suffisante pour vos projets de 5 à 15 ans.

À retenir : le PER est un excellent placement à TMI 30 % et plus, à condition de choisir un contrat à frais bas et d’accepter le blocage long terme. Et si votre TMI baisse à la retraite, c’est l’un des placements les plus efficaces pour préparer la retraite.

Le cas particulier que les simulateurs oublient : le débordement vers le bas

Revenons maintenant à la mécanique tranche par tranche, avec un cas plus parlant pour bien fixer les idées. Imaginez un célibataire avec 40 000 € de salaire net. Son revenu imposable après abattement de 10 % est de 36 000 €. Il est techniquement “à 30 %”, mais sa marge dans la tranche à 30 % n’est que de 36 000 − 29 579 = 6 421 €.

S’il verse 10 000 € sur son PER, voici ce qui se passe :

| Tranche | Montant défiscalisé | Économie d’impôt |

|---|---|---|

| 30 % | 6 421 € | 1 926 € |

| 11 % | 3 579 € | 394 € |

| Total | 10 000 € | ≈ 2 320 € |

Le calcul “versement × TMI” lui aurait promis 10 000 × 30 % = 3 000 €. Soit 680 € d’illusion fiscale, ou 23 % de surestimation. Avec une TMI affichée à 30 %, son rendement fiscal réel n’est que de 23,2 %.

Et la mauvaise nouvelle ne s’arrête pas là : après son versement, son revenu imposable tombe à 26 000 €, donc dans la tranche à 11 %. Les 3 579 € défiscalisés à 11 % seront repris à la sortie au minimum à 11 % aussi (s’il reste à TMI 11 % à la retraite). Aucun gain fiscal net sur cette fraction-là, et il a immobilisé son argent pendant 25 ans pour rien.

La conclusion logique pour cet épargnant : il ne devrait verser que 6 421 € (et pas un euro de plus). Au-delà, il “gaspille” du plafond de déduction sur une fraction de tranche qui ne lui apporte rien.

Le piège du couple marié : pourquoi la TMI affichée est trompeuse

Voici un point que la quasi-totalité des simulateurs gèrent mal, et que vous devez absolument intégrer si vous êtes marié ou pacsé.

L’impôt français se calcule par part fiscale. Pour un couple marié sans enfant, c’est 2 parts. Pour un couple avec deux enfants, c’est 3 parts. Le barème ne s’applique pas à votre revenu total, mais à votre revenu total divisé par le nombre de parts — ce qu’on appelle le quotient familial.

Reprenons l’exemple à 95 000 € de salaire :

- Célibataire (1 part) : revenu imposable 85 500 €, TMI 41 %.

- Marié sans enfant (2 parts) : revenu imposable 85 500 €, mais quotient familial à 42 750 € par part. TMI 30 % uniquement.

Le couple marié avec le même salaire total a donc une tranche marginale beaucoup plus basse. Son versement PER de 8 000 € sera entièrement défiscalisé à 30 % (et non 41 %), pour une économie d’impôt d’exactement 2 400 € (soit 8 000 × 30 %, parce que ici le versement reste entièrement dans la tranche à 30 %).

Cela change radicalement l’arbitrage. Dans certains foyers où un seul conjoint travaille avec un gros revenu, le quotient familial peut faire descendre la TMI d’une, voire deux tranches. Avant tout versement PER, je vous recommande donc de vérifier votre vraie TMI sur votre dernier avis d’imposition (rubrique “Taux marginal d’imposition”) — et de ne pas vous fier au taux théorique calculé sur le revenu total.

Le plafonnement du quotient familial : la nuance qui rend le PER intéressant plus tôt

Voici un raffinement qui réhabilite le PER pour les couples avec enfants à hauts revenus, et que personne n’explique correctement.

L’avantage fiscal procuré par chaque demi-part supplémentaire (chaque enfant à charge) est plafonné à 1 807 € en 2026 (article 197 du CGI, BOFiP-IR-LIQ-20-20-20). Concrètement, au-delà d’un certain niveau de revenu, le bénéfice du quotient familial bute sur ce plafond — et l’administration calcule alors votre impôt comme si vous n’aviez que 2 parts (couple) plus une réduction forfaitaire pour les enfants.

Conséquence pratique : pour un couple avec 2 enfants à charge (3 parts), le plafonnement s’active dès un revenu imposable d’environ 71 500 €. Au-delà de ce seuil, votre TMI marginale réelle bascule en pratique à 30 % (calculée sur 2 parts), alors que le QF brut suggérait encore 11 %.

Prenons un exemple concret pour bien le voir. Couple marié, 2 enfants, 90 000 € de revenu net imposable :

- Avec QF brut à 3 parts : 90 000 / 3 = 30 000 € par part → TMI apparente 30 % (à peine).

- Mais en réalité, après plafonnement : l’administration retient le calcul “2 parts moins 3 614 € (= 2 × 1 807 €) pour les enfants”, soit un impôt calculé sur un quotient effectif de 45 000 € par part → TMI marginale réelle de 30 % bien engagée dans la tranche.

Pour ce foyer, un versement PER de 10 000 € défiscalisera entièrement à 30 % (et non à 11 %), pour une économie d’impôt d’exactement 3 000 € (= 10 000 × 30 %). Sans cette nuance du plafonnement, beaucoup de simulateurs concluraient à tort que le PER est peu intéressant pour ce couple, alors qu’il l’est franchement.

Règle pratique : si votre revenu net imposable de foyer dépasse les seuils suivants, le plafonnement du QF est probablement actif et votre TMI marginale réelle est plus élevée que ce que le QF brut suggère :

| Situation | Seuil approximatif d’activation du plafonnement (revenu net imposable 2025) |

|---|---|

| Couple marié, 1 enfant (2,5 parts) | ≈ 65 500 € |

| Couple marié, 2 enfants (3 parts) | ≈ 71 500 € |

| Couple marié, 3 enfants (4 parts) | ≈ 83 500 € |

Au-delà de ces seuils, calculez votre vraie TMI sur une base de 2 parts (et non sur votre nombre total de parts) pour décider du versement PER.

C’est pour cela que mon application propose explicitement les options “Célibataire” et “Marié / Pacsé”, avec gestion des enfants à charge et de la garde alternée. Elle applique le bon quotient familial et le bon plafonnement automatiquement, en suivant la méthode officielle de l’administration fiscale.

TMI 41 %, 45 % et CEHR : pourquoi les très hauts revenus sont les premiers gagnants — mais pas pour les raisons qu’on croit

Si vous êtes à TMI 41 % ou 45 %, le PER est probablement le meilleur outil de défiscalisation à votre disposition. Mais l’arbitrage n’est pas une simple multiplication “versement × 41 %” ou “versement × 45 %”. Deux subtilités peu connues changent le calcul.

La tranche à 45 % et la marge utile

La tranche marginale à 45 % s’applique au-delà de 181 917 € de revenu imposable par part (barème 2026). Concrètement, après abattement de 10 % plafonné à 14 555 €, un célibataire commence à toucher la tranche à 45 % à partir d’environ 196 500 € de salaire net annuel. Pour un couple marié sans enfant (2 parts), ce seuil est franchi à partir d’un revenu net imposable global de l’ordre de 378 000 à 393 000 € selon la répartition entre les conjoints (chaque conjoint salarié bénéficie de son propre abattement plafonné).

Pour un cadre dirigeant célibataire avec 250 000 € de salaire net imposable (avant abattement), son revenu imposable est de 235 445 € (le plafond de l’abattement de 10 % est de 14 555 €, atteint dès 145 550 € de salaire). Il a donc 53 528 € dans la tranche à 45 % (235 445 − 181 917).

Un versement PER de 35 000 € (proche du plafond annuel max 37 680 €) va :

- D’abord “manger” les 53 528 € de la tranche à 45 % → 35 000 € défiscalisés à 45 % → économie 15 750 €

Comme le versement reste entièrement dans la tranche à 45 % (35 000 < 53 528), la formule “versement × TMI” est ici exacte : 35 000 × 45 % = 15 750 €. Pour les très hauts revenus, le débordement vers la tranche du dessous n’arrive qu’avec des versements vraiment massifs (au-delà de la marge dans la tranche à 45 %).

C’est l’une des raisons pour lesquelles le PER est si efficace à TMI 45 % : votre marge utile dans la tranche est souvent largement supérieure au plafond annuel de versement. Vous défiscalisez à 45 % sur la totalité du versement, sans débordement.

La CEHR : le piège silencieux

Voici maintenant un point critique que personne n’explique correctement : la Contribution Exceptionnelle sur les Hauts Revenus (CEHR), qui ajoute 3 % puis 4 % d’imposition pour les contribuables aux plus hauts revenus.

Rappel du barème CEHR (article 223 sexies du CGI, en vigueur pour les revenus 2025 et 2026) :

| Situation | Taux 3 % | Taux 4 % |

|---|---|---|

| Célibataire, veuf, divorcé | RFR entre 250 000 € et 500 000 € | RFR au-delà de 500 000 € |

| Couple imposition commune | RFR entre 500 000 € et 1 000 000 € | RFR au-delà de 1 000 000 € |

Beaucoup d’épargnants à haut revenu pensent qu’en versant sur leur PER, ils vont aussi réduire leur CEHR. C’est faux. La CEHR est calculée sur le Revenu Fiscal de Référence (RFR), et le versement PER ne réduit pas le RFR (confirmé par MoneyVox et plusieurs cabinets fiscalistes). Le RFR est calculé avant la déduction PER.

Conséquence pratique : un cadre célibataire avec 300 000 € de RFR qui verse 30 000 € sur son PER va :

- Économiser sur l’IR : 30 000 × 45 % = 13 500 €

- Mais ne paiera aucune CEHR en moins : sa CEHR reste calculée sur 300 000 €, soit (300 000 − 250 000) × 3 % = 1 500 € dus dans tous les cas

Son rendement fiscal réel du versement PER reste donc 45 %, pas 48 %. C’est une erreur courante de raisonnement.

Ce que cela signifie pour votre stratégie PER

Trois enseignements concrets pour les TMI 41 % et 45 % :

- Saturez votre plafond annuel si votre patrimoine le permet. À TMI 41 % ou 45 %, la formule “versement × TMI” est généralement exacte (pas de débordement), et l’effet de levier fiscal est maximal. Le PER devient alors l’enveloppe à privilégier — à condition de conserver à côté une épargne liquide (assurance vie, PEA) d’au moins 3 à 5 ans de besoins. Saturer le PER en sacrifiant toute votre liquidité serait une erreur même à TMI 45 %.

- Exploitez les plafonds reportables. Avec 5 ans de plafonds reportables (depuis la LF 2026) plus celui du conjoint, un couple à très haut revenu peut absorber jusqu’à 400 000 € de versements PER déductibles sur une année exceptionnelle (cession d’entreprise, bonus massif, exercice de stock-options). À TMI 45 %, l’économie d’IR peut alors dépasser 180 000 € sur une seule année.

- N’attendez pas un effet “miracle” sur la CEHR. La CEHR reste due intégralement, calculée sur votre RFR avant déduction PER. Pour réduire la CEHR, les seuls leviers efficaces sont des dispositifs qui sortent vraiment des revenus du RFR — pas le PER. Notez qu’un mécanisme distinct, le lissage de la CEHR (article 223 sexies, II du CGI), peut atténuer la CEHR en cas de revenu exceptionnel : ce levier reste utilisable en parallèle d’un versement PER, mais c’est un dispositif fiscal indépendant qui ne dépend pas du PER.

Pour les profils concernés par la CDHR (Contribution Différentielle sur les Hauts Revenus, qui assure un taux moyen d’imposition de 20 % pour les RFR > 250 000 € / 500 000 €), c’est encore différent : un versement PER peut réduire l’IR effectif et donc faire diminuer le ratio IR/RFR, ce qui peut au contraire déclencher ou augmenter la CDHR. C’est un sujet technique qui mérite un calcul personnalisé avec un conseiller, surtout si vos revenus dépassent 300 000 € avec une part importante de plus-values mobilières ou de dividendes au PFU.

Comment se passe la sortie : ce que vous “rendrez” à l’État

Aucune analyse honnête d’un versement PER n’est complète si elle ne projette pas la sortie. La déduction n’est pas un cadeau fiscal — c’est un report d’imposition.

À la sortie, la fiscalité dépend du mode de récupération :

Sortie en capital (en une fois ou en rachats partiels) :

- La part correspondant à vos versements déduits est réintégrée à votre revenu imposable de l’année et taxée au barème, sans abattement de 10 % (contrairement aux pensions de retraite).

- La part correspondant aux plus-values est taxée séparément au PFU à 31,4 % en 2026, ou sur option au barème de l’IR si vous avez intérêt.

Sortie en rente viagère :

- La rente est imposée comme une pension de retraite, donc au barème avec abattement de 10 %.

- C’est en général moins favorable que le capital sauf situations particulières.

L’erreur la plus coûteuse est de sortir l’intégralité du capital en une seule fois. Si vous avez 200 000 € de versements déduits sur votre PER et que vous les récupérez en bloc, ils s’ajoutent à votre pension de retraite et peuvent vous propulser dans la tranche à 41 % voire 45 %. Vous avez peut-être défiscalisé à l’entrée à 30 %, et vous reprenez à 41 % à la sortie : vous perdez de l’argent fiscalement.

La solution est presque toujours d’étaler les rachats partiels sur plusieurs années, en visant à rester dans la tranche la plus basse possible (idéalement 11 %, parfois 0 % si votre pension est modeste). Une stratégie de retrait sur 10 à 15 ans peut diviser par 2 ou 3 le coût fiscal total. Tous les bons PER autorisent le rachat partiel libre — c’est un critère clé que je détaille dans mon comparatif des meilleurs PER.

Un dernier point sur la sortie : tous les calculs d’avantage fiscal présentés dans cet article supposent que vous laissez votre PER fructifier jusqu’à la retraite. La loi prévoit certes 6 cas de déblocage anticipé (5 accidents de la vie et l’achat de la résidence principale), mais ces cas restent exceptionnels ou subis. Dans la pratique, l’épargne placée sur un PER est bloquée sur 15, 25 voire 35 ans selon votre âge d’ouverture. Avant tout versement, conservez une épargne liquide hors PER (assurance vie, PEA) suffisante pour vos projets de vie. Le PER complète une stratégie patrimoniale, il ne la remplace pas.

Un avantage trop peu connu : le PER échappe au plafond des niches fiscales

Voici une nuance qui change tout pour les épargnants déjà bien optimisés.

Le plafonnement des niches fiscales limite l’avantage cumulé de la plupart des dispositifs défiscalisants à 10 000 € par foyer et par an (employé à domicile, crédit d’impôt pour dons, investissements FIP/FCPI, etc.). C’est un plafond global qui frustre beaucoup d’épargnants à hauts revenus.

Le PER y échappe complètement. Pourquoi ? Parce que la déduction PER fonctionne comme une réduction de l’assiette imposable (on retire le versement de votre revenu avant calcul de l’impôt), et non comme une réduction ou un crédit d’impôt. Techniquement, ce n’est pas une “niche fiscale” au sens du Code général des impôts.

Concrètement, cela signifie que vous pouvez verser 30 000 € sur votre PER pour économiser jusqu’à 12 300 € d’impôts (si la totalité défiscalise à TMI 41 %), tout en ayant déjà saturé votre plafond niches avec d’autres dispositifs. Aucun cumul interdit, aucun écrêtement.

C’est l’un des arguments les plus solides en faveur du PER pour les contribuables à TMI élevée qui utilisent déjà l’emploi à domicile, les dons aux œuvres ou tout autre dispositif plafonné. C’est aussi pour cela que je classe le PER parmi les rares bonnes solutions dans mon article sur la défiscalisation.

Les coûts cachés qu’aucun simulateur ne montre

Au-delà de l’erreur de calcul que je viens de détailler, il y a deux frottements que les simulateurs courants ignorent et qui pèsent sur l’arbitrage final.

Premièrement, les frais du contrat PER. Un PER avec 1,5 % de frais annuels n’a rien à voir avec un PER à 0,5 %. Sur 25 ans, à hypothèse de rendement brut équivalent, un écart de 1 point de frais annuels représente environ 21 % de capital final en moins par rapport au contrat le plus économe (effet des intérêts composés appliqués année après année). C’est pour cette raison que je ne recommande que des PER avec moins de 0,6 % de frais annuels sur unités de compte, et donnant accès à de vrais ETF larges (MSCI World, S&P 500, FTSE All-World) — pas seulement aux fonds maison de l’assureur. Je détaille les meilleurs contrats dans ce comparatif PER.

Deuxièmement, l’usage des plafonds non consommés. Si vous n’avez pas saturé votre plafond de déduction sur les années précédentes, ces plafonds sont reportés et utilisables. Le report est de 3 ans pour les plafonds générés jusqu’en 2025, et de 5 ans pour les plafonds générés à partir de 2026 (changement issu de la loi de finances pour 2026). Combinés à ceux du conjoint (case 6QR de la déclaration), ces plafonds reportables peuvent permettre un “rattrapage” massif sur une année à TMI exceptionnellement haute — bonus de fin de carrière, plus-value professionnelle taxée à l’IR, exercice de stock-options. Un héritage ne modifie pas votre TMI (les successions sont taxées séparément aux droits de mutation), mais il vous apporte les liquidités nécessaires pour saturer ces plafonds reportables si votre épargne disponible était jusque-là insuffisante. C’est dans ces situations que le PER prend toute sa puissance.

La méthode pratique pour décider de votre versement

Voici la procédure complète que je conseille à mes lecteurs, et que l’application structure pas à pas. Elle s’enchaîne en deux phases : d’abord, vérifier que le PER est pertinent pour vous, ensuite déterminer le montant optimal.

Phase 1 — Le PER est-il pertinent dans votre cas ?

Avant de parler montant, posez-vous quatre questions dans l’ordre :

- Quelle est ma TMI actuelle ? Vérifiez votre dernier avis d’imposition (rubrique “Taux marginal d’imposition”). Si vous êtes à 11 % ou 0 %, arrêtez : le PER déductible n’est pas pour vous, dirigez-vous vers une bonne assurance vie ou un PEA. Si vous êtes à 30 % minimum, continuez.

- Quelle sera ma TMI probable à la retraite ? Faites une estimation lucide. Trois cas se présentent : (a) baisse de TMI (par exemple 41 % → 30 %, ou 30 % → 11 %) — c’est le cas le plus fréquent, le PER est franchement gagnant (+26 % à +49 % de capital net vs assurance vie selon le scénario) ; (b) TMI constante à 30 % ou plus — le PER reste gagnant grâce à l’effet de levier (+17 % à TMI 30 % constante) ; (c) TMI strictement supérieure à la retraite (cas rare : très gros revenus locatifs cumulés à la pension), méfiance — le PER peut alors devenir perdant.

- Suis-je capable de bloquer cette somme jusqu’à la retraite ? Mesurez votre horizon réel : combien d’années entre aujourd’hui et votre retraite probable (62-67 ans selon votre situation) ? Avez-vous suffisamment d’épargne liquide hors PER pour faire face à vos projets de vie et aux imprévus des 10 prochaines années ? Si non, réduisez votre versement PER plutôt que de saturer le plafond. Les 6 cas de déblocage anticipé ne couvrent pas la plupart des besoins de liquidité d’une vie active (études des enfants, changement de carrière, projet entrepreneurial).

- Mon PER a-t-il des frais inférieurs à 0,6 % par an sur unités de compte ? C’est la condition silencieuse qui décide de tout. À TMI constante 30 %, l’effet de levier fiscal du PER ne tient que si les frais sont compétitifs avec une bonne assurance vie. Au-delà de 1 % de frais, l’effet de levier disparaît mécaniquement. Si votre PER est trop cher, soit vous le transférez vers un meilleur contrat, soit vous renoncez au PER pour une autre enveloppe.

Si les quatre feux sont au vert, passez à la phase 2.

Phase 2 — Quel est le bon montant à verser ?

Une fois la pertinence validée, l’application vous donne le montant optimal en quelques clics :

- Entrez vos revenus nets et votre situation familiale. L’application applique automatiquement l’abattement de 10 % et calcule votre revenu imposable réel.

- Repérez votre “versement max. pour ne pas descendre sous une TMI cible” (30 %, 41 % ou 45 % selon votre profil). C’est le plafond utile : au-delà, chaque euro additionnel défiscalise à un taux plus bas.

- Comparez à votre plafond légal de déduction PER (10 % de vos revenus N-1 après abattement, plafonné à 37 680 € pour les versements en 2026, ou jusqu’à 88 911 € pour les TNS). Le montant à verser est le minimum entre votre plafond utile et votre plafond légal.

- Vérifiez la ventilation par tranche affichée par l’application. Si l’économie d’impôt tombe à 70 % ou plus sur la tranche à 30 % (ou plus haut), c’est optimal. Si une part significative tombe dans la tranche à 11 %, réduisez votre versement jusqu’à ce que ce ne soit plus le cas.

- Décision sur le résiduel. Si votre plafond utile (calculé en étape 2) est inférieur à votre capacité d’épargne annuelle, placez le surplus sur une assurance vie ou un PEA, pas sur le PER. Ne forcez pas les versements PER au-delà du seuil utile, sous peine de défiscaliser à un taux trop bas.

- Si vous êtes à TMI 41 % ou 45 %, exploitez les plafonds reportables. Si une année exceptionnelle vous propulse temporairement dans une tranche haute (bonus, plus-value mobilière taxée à l’IR, stock-options exercées), c’est le moment de saturer les plafonds des années précédentes (report de 3 ans pour les plafonds générés jusqu’en 2025, de 5 ans pour ceux générés à partir de 2026) plus celui du conjoint via la case 6QR. Le PER peut alors absorber des versements bien supérieurs au plafond annuel standard.

- Programmez le versement en fin d’année (octobre-décembre), une fois que vous avez une vision claire de vos revenus N. C’est le moment où vous pouvez calibrer au plus juste, avec l’ensemble des éléments connus (primes, bonus, plus-values réalisées).

Pour une vérification absolument fiable, je recommande aussi d’utiliser en parallèle le simulateur officiel de l’administration fiscale (sur impots.gouv.fr). Vous saisissez vos revenus avec et sans le versement PER envisagé, et vous comparez les deux impôts calculés. La différence est votre vraie économie. C’est ce que fait mon application en arrière-plan, mais en plus visuel et avec la ventilation par tranche.

Conclusion pour l’Épargnant 3.0

Ce qu’il faut retenir, et que vous ne lirez nulle part ailleurs avec autant de précision :

- L’économie d’impôt d’un versement PER n’est presque jamais “versement × TMI”. Le calcul correct se fait tranche par tranche, du haut vers le bas. Sur un versement type, l’écart entre la formule simplifiée et la réalité peut atteindre 20 à 25 %.

- La règle simple : un versement PER ne défiscalise pleinement à votre TMI que tant qu’il reste dans la tranche correspondante. Au-delà, il déborde et défiscalise à un taux plus bas.

- Versez exactement ce qui vous permet de “racler” votre tranche la plus haute, sans déborder massivement dans la tranche à 11 % (où l’effet de levier est trop faible) ni dans la tranche à 0 % (qui ne produit aucune économie d’impôt). C’est la stratégie qui maximise votre rendement fiscal net après sortie.

- Si vous êtes marié ou pacsé avec enfants, ne vous arrêtez pas au quotient familial brut : le plafonnement du QF à 1 807 € par demi-part rehausse votre TMI réelle dès certains seuils. Pour un couple avec 2 enfants, dès 71 500 € de revenu imposable, votre TMI marginale réelle est de 30 % — et le PER redevient pleinement intéressant.

- À TMI 30 % minimum, le PER est gagnant même sans baisse de TMI à la retraite (+17 % de capital net vs assurance vie à TMI constante 30 %), grâce à l’effet de levier de la défiscalisation immédiate. Si votre TMI baisse à la sortie, l’avantage devient massif (+26 % à +49 % selon les scénarios). Deux conditions : un contrat à frais bas, et la capacité à tenir le blocage jusqu’à la retraite (les 6 cas de déblocage anticipé ne couvrent pas la majorité des projets de vie). N’oubliez pas d’étaler les rachats à la sortie pour rester dans une tranche basse.

- Si vous êtes à TMI 41 % ou 45 %, maximisez vos versements utiles dans la tranche haute et exploitez les plafonds reportables (3 ou 5 ans selon le millésime) plus celui du conjoint. Sur une année à revenu exceptionnel, un couple peut absorber jusqu’à 400 000 € de versements déductibles. Attention : le versement PER ne réduit pas le RFR, donc ne réduit pas la CEHR (3 % au-delà de 250 000 € seul / 500 000 € couple) — ne comptez pas dessus.

- Le PER reste un des très rares dispositifs hors plafonnement des niches fiscales à 10 000 € — un avantage majeur pour les contribuables déjà bien optimisés.

- Le PER complète une stratégie patrimoniale, il ne la remplace pas. Avant tout versement PER, assurez-vous d’avoir une épargne liquide hors PER (assurance vie, PEA) suffisante pour vos projets des 10-15 prochaines années. Un PER sans coussin de liquidité à côté est un risque démesuré sur 25 ou 30 ans.

- Critère contrat : visez un PER à moins de 0,6 % de frais annuels sur unités de compte, avec accès à de vrais ETF larges (MSCI World, S&P 500, FTSE All-World). Un mauvais contrat à 1,5 % de frais sur 25 ans rend mécaniquement le PER moins intéressant qu’une bonne assurance vie, même à TMI 45 %.

Une fois ces principes intégrés, deux actions concrètes pour passer du savoir au faire :

1. Calculez votre versement optimal avec mon application Épargnant 3.0, gratuite et sans inscription. Elle fait le calcul exact tranche par tranche, vous montre la ventilation de l’économie d’impôt, et vous indique le versement maximal pour rester dans votre TMI cible. Vous saurez en quelques secondes combien verser — ni plus, ni moins.

2. Ouvrez (ou transférez vers) un PER de qualité. Tout le raisonnement de cet article repose sur une condition implicite : que votre PER ait des frais bas et donne accès à des ETF performants. Un PER à 1,5 % de frais avec uniquement des fonds maison médiocres annule l’effet de levier fiscal — voire le rend négatif. Je publie chaque année un classement détaillé des meilleurs PER : frais, ETF accessibles, qualité du fonds en euros, modalités de sortie. C’est la base de référence pour faire le bon choix de contrat.

Et si vous voulez approfondir l’arbitrage entre PER, assurance vie et PEA dans une stratégie patrimoniale complète, j’y consacre des chapitres entiers dans la formation Épargnant 3.0 et dans mon livre Créer et piloter un portefeuille d’ETF.

Je vous souhaite le meilleur pour votre épargne et surtout pour tout le reste !

Merci pour cet excellent article très clair.

Cependant vous ne couvrez pas les cas de sortie par décès.

Dans mon cas, j’envisage de prendre un PER dans la perspective de laisser à mon conjoint un complément de revenu en plus d’une pension de réversion bien maigre.

Est-ce une approche viable et robuste légalement ?

Bonjour, oui (je ne peux pas couvrir tous les cas dans un seul article, qui est déjà très long)

Bonjour.

Merci pour ce nouvel article qui contribue à l’éducation financière.

Dans le premier tableau il y a une hypothèse erronnée : barème 30% sur versements + PFU 31,4% sur PV) dans 25 ans.

C’est juste impossible. La visibilité de la fiscalité en France ne dépasse pas 2 ans.

Alors vous me direz : pareil sur l’assurance vie. Sauf que je ne reste pas bloqué 25 ans sur ce produit, je peux sortir quand je veux.

Bonjour,

Merci pour cet article détaillé.

Pour les indépendants, serait il possible d’ajouter une case dans le simulateur ?

Bonjour. Super article très détaillé. Étant plutôt contre le PER car nous ne connaissons pas les conditions qui s’appliqueront demain à nos rachats (inquiétude sur des taux d’imposition en hausse dans les prochaines années) cet article m’a tout de même interrogé. Je n’ai juste pas compris pourquoi il n’est pas fait allusion aux autres revenus : revenus fonciers, revenus du capital, BIC, … qui ne sont pas du revenus net sur lesquels s’applique l’abattement de 10%. Y a t’il une raison ? ai je une mauvaise compréhension ? comment devons nous prendre en compte ces revenus ?

Une autre façon de définir le levier du crédit qu’accorde le fisc : à la sortie, le fisc vous réclamera la réduction initiale mais en euros nominaux ( = courants ) , qui vaudront moins que les euros investis, puisque grignotés par l’inflation. Sur toute une carrière, ça peut être significatif. Evidemment, le capital net récupéré est également affecté par l’inflation, d’où la nécessité d’investir sur un bon fonds euro ou des UC performantes.

Méfiance quand même pour les retraités, dont je fais partie : depuis 2 ans, certains partis politiques, pas forcément de gauche, au moment du vote du budget, cherchent à rogner les avantages du PER. Déjà voté l’an dernier : non déductibilité des apports après 70 ans. Déjà tenté mais rejeté : obligation de liquider son PER dès le départ à la retraite et donc non-transmissibilité dans les mêmes conditions que l’assurance-vie. Mais ça va certainement revenir sur le tapis.

Article de qualité comme toujours. Un point de vigilance sur le que j’aurais aimé connaître quand j’ai souscrit mon PER. Trop tard pour moi, mais qui peut servir à de futurs retraités :

Les compartiments. Le compartiments 1 & 2. Les mécanismes de taxation décrits dans l’article s’applique au C1 (versements volontaires avec défiscalisation, puis refiscalisation au rachat). Il n’y a pas de fiscalisation en sortie pour le CO (pour le capital).

J’avais prévu un rachat du C2 et conserver le C1 pour ma succession. Mais mon assureur ne le permet pas. C’est racheté au prorata des compartiments. Dans ce type de cas, il faut ouvrir deux PER, un pour le C1, un pour le C2, pour retrouver la flexibilité.

Superbe article tres detaillé bravo

y a t il un profil linkedin qui le publie afin de relayer tout cela ?

Merci beaucoup

https://www.linkedin.com/company/epargnant-3-0

Merci pour cet article très complet.

Il y manque peut-être une précision concernant le plafonnement du quotient familial. Par exemple, pour un couple avec deux enfants, ce plafonnement s’active dès que le Revenu Net Imposable dépasse 73 295 €. À partir de ce seuil, le calcul de l’impôt bascule sur 2 parts, un niveau déjà profondément engagé dans la tranche à 30 % (le seuil pour 2 parts étant de 59 158 €). C’est une nuance importante, car elle rend l’utilisation d’un PER intéressante bien plus tôt que si l’on appliquait strictement le quotient familial sans plafond.

Merci, oui vous avez raison, j’hésite toujours à faire des articles très longs … Je vais réfléchir sur comment intégrer ce point.

J’ai bien rallongé l’article, j’espère que ce ne sera pas trop long.

Et j’ai été un peu plus didactique sur le sujet dans l’app (je suis en train de redéployer une nouvelle version).

Merci pour la suggestion.

Bonjour,

N’est il pas plus intéressant fiscalement de remplir un PEA (qui ne bloque pas les fonds) avant de s’attaquer à un PER?

Bonjour, il y a un simulateur sur le sujet dans l’application

Bonjour,

Merci pour cet article très clair sur le PER.

J’ai une question qui concerne votre raisonnement : en restant à la même TMI au moment du versement et au moment de la sortie, le levier fiscal n’est-il pas quand même intéressant car on a aura fait travailler l’économie d’impôt pendant 20 à 30 ans ?

Merci pour votre éclairage.

Bien à vous.

Bonjour, oui, on nous prête de l’argent gratuitement. Je reclarifie dans l’article.