Les ETF tuent-ils la dispersion en Bourse ? Le vrai débat, posé proprement

On vous répète partout que les ETF transforment la Bourse en un gros bloc compact. Que les trackers achètent tout, sans regarder les prix, et que toutes les actions finissent par monter et descendre ensemble. Si c’était vrai, une mesure devrait s’effondrer : la dispersion, c’est-à-dire l’écart de performance entre les actions d’un même indice.

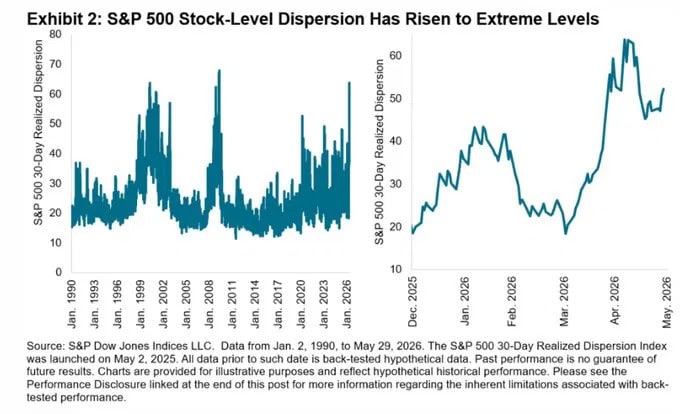

Or la dispersion vient de faire exactement l’inverse. Sur le S&P 500, elle a atteint en mai 2026 des niveaux parmi les plus élevés depuis 1990, comparables aux pics de la bulle Internet et de 2008 (voir le graphique ci-dessous).

Voilà le paradoxe que je veux poser proprement dans cet article. Le 22 avril 2026, sept sociétés de gestion françaises (Carmignac, Comgest, Moneta, BDL, CIAM, Edmond de Rothschild AM et IVO) ont publié un livre blanc commun pour alerter les épargnants sur les « effets pervers » de la gestion indicielle. Au même moment, l’AMF révélait que plus de 1,1 million de particuliers français ont acheté ou vendu au moins un ETF en 2025, soit +83 % en un an. Le débat est donc brûlant. Il est aussi, vous allez le voir, plus intéressé et plus mal posé qu’il n’y paraît.

Je ne vais pas vous servir le énième article « les ETF sont géniaux » ou « les ETF vont tout faire exploser ». Je vais faire ce que peu de gens font : poser les trois niveaux du débat, donner la parole aux meilleurs arguments adverses, et trancher avec les données. À la fin, vous saurez exactement quoi en penser et surtout ce que ça change (ou pas) pour votre épargne.

D’abord, ne confondons pas trois choses : volatilité, corrélation, dispersion

Beaucoup d’articles sur le sujet déraillent dès la première phrase parce qu’ils mélangent trois mesures différentes. Prenons une analogie simple : une classe d’élèves.

- La volatilité, c’est de combien la moyenne de la classe saute d’un contrôle à l’autre (8, puis 14, puis 9).

- La corrélation, c’est le timing : les élèves montent-ils et descendent-ils en même temps ? Forte corrélation = quand le major progresse, le cancre aussi.

- La dispersion, c’est la magnitude : l’écart de notes entre le premier et le dernier sur un même contrôle.

Ces trois mesures sont distinctes, mais (c’est ici que presque tout le monde se trompe) elles ne sont pas indépendantes. La dispersion est forte dans deux cas : quand les élèves ont des niveaux très différents (forte volatilité individuelle), ou quand ils ne réagissent pas pareil au sujet (faible corrélation). D’où deux régimes de marché que S&P Dow Jones Indices distingue, semblables en surface mais opposés au fond :

- Panique macro (2008, mars 2020) : corrélation très élevée. Tout chute ensemble, il n’y a nulle part où se cacher, la classe entière s’effondre sur un sujet impossible. (La dispersion y est élevée aussi : ce qui caractérise ce régime, c’est la corrélation, pas la dispersion.)

- Régime idiosyncratique (1987, 2000-2002, et 2025-2026) : forte dispersion, corrélation faible. Quelques titres s’envolent, d’autres s’effondrent, chacun sur sa propre histoire ; l’indice reste calme en surface. Sur le même contrôle, certains élèves cartonnent et d’autres coulent, selon qu’ils maîtrisaient ou non le chapitre « IA ».

| Mesure | Ce qu’elle quantifie | Sur la classe | Sur le marché |

|---|---|---|---|

| Volatilité | L’ampleur des variations de l’ensemble | Les sauts de la moyenne | Le VIX |

| Corrélation (timing) | Les titres bougent-ils ensemble ? | Tous montent/descendent en même temps | Corrélation implicite Cboe (COR3M) |

| Dispersion (magnitude) | L’écart entre gagnants et perdants | Note du major − note du cancre | Indice de dispersion (DSPX) |

Retenez ceci, c’est la clé de tout : la thèse « les ETF homogénéisent le marché » est une thèse sur la corrélation, l’idée que les trackers feraient bouger les titres de plus en plus à l’unisson. Et puisque corrélation et dispersion sont liées, elle prédit, qu’elle le veuille ou non, une dispersion en baisse. Gardez cette prédiction en tête : on va la confronter aux chiffres, et elle ne survivra pas.

Niveau 1 : La thèse standard : « si tout le monde indexe, le marché devient un bloc »

L’argument de base est séduisant par sa simplicité. Un ETF pondéré par les capitalisations achète chaque action proportionnellement à sa taille, sans jamais se demander si elle est chère ou bon marché. Plus les flux vers les trackers augmentent, plus on achète mécaniquement les mêmes titres dans les mêmes proportions.

Conséquence supposée : les actions se mettent à bouger à l’unisson, la corrélation grimpe, la dispersion s’écrase, et le marché perd sa fonction de « découverte des prix » (price discovery, le processus par lequel les prix de marché finissent par refléter la valeur réelle des entreprises). C’est la fameuse comparaison de Michael Burry, le gérant de The Big Short, entre les ETF et les CDO subprimes de 2008. C’est aussi, en plus policé, l’argument central du livre blanc des sept gérants français d’avril 2026.

C’est l’argument de niveau 1. Il s’arrête là où la plupart des contenus s’arrêtent. Le problème, c’est qu’il est à la fois trop vague pour être utile et déjà contredit par le graphique d’ouverture. Allons donc chercher la version sérieuse de la critique.

Niveau 2 : Le vrai procès : ce que disent les chercheurs (et ce n’est pas rien)

Ici, je vais faire quelque chose d’inhabituel : défendre l’accusation aussi bien que possible. Parce que les meilleurs arguments contre l’indexation ne viennent pas de gérants en mal de commissions, mais de la recherche académique. Et ils sont solides.

Premier argument : les ETF augmentent bien le co-mouvement et la volatilité, mais pas celle qu’on croit. L’étude de référence est celle de Ben-David, Franzoni et Moussawi, publiée dans le Journal of Finance en 2018. En exploitant les changements d’appartenance aux indices comme une expérience quasi naturelle, les auteurs montrent qu’une hausse d’un écart-type de la détention par les ETF s’accompagne d’environ +16 % de volatilité quotidienne sur le titre concerné. Le canal identifié est l’arbitrage entre l’ETF et ses composantes : quand un flux frappe l’ETF, les arbitragistes le répercutent sur tous les titres du panier à la fois, ce qui les fait bouger ensemble (co-mouvement) et injecte de la volatilité non fondamentale, c’est-à-dire du bruit, déconnecté des résultats des entreprises.

Deuxième argument, plus profond : le marché devient « inélastique ». C’est la thèse la plus sérieuse, et la plus récente. Un investisseur passif a une élasticité de demande nulle : il ne vend pas quand un titre devient cher, il n’achète pas davantage quand il devient bon marché. Il subit le prix. Xavier Gabaix et Ralph Koijen ont formalisé en 2021 leur « hypothèse des marchés inélastiques » : selon leur estimation, 1 € investi durablement en actions ferait monter la capitalisation agrégée d’environ 5 €, un multiplicateur vertigineux par rapport à la théorie classique, qui le voulait proche de zéro.

Haddad, Huebner et Loualiche ont prolongé ce travail dans une étude publiée dans l’American Economic Review en mars 2025. Leur résultat est précis et dérangeant : la montée du passif sur vingt ans a rendu la demande pour les actions individuelles environ 11 % plus inélastique. La logique veut que les gérants actifs restants tradent plus agressivement pour compenser le retrait des autres, mais les auteurs mesurent que cette compensation ne joue qu’aux deux tiers. Conclusion : moins d’yeux qui regardent les fondamentaux, des prix moins informatifs, et des flux qui peuvent provoquer des mouvements de prix disproportionnés.

Voilà le procès, dans sa version honnête. Ce n’est pas un fantasme : ce sont des publications de premier rang. Un conseiller en gestion de patrimoine compétent vous opposera exactement cela. La question n’est donc pas « ces effets existent-ils ? », ils existent. La question est : qu’est-ce qu’ils impliquent réellement pour vous, épargnant de long terme ? C’est le niveau 3. Et c’est là que tout bascule.

Niveau 3 : La réponse de fond : pourquoi le débat est mal posé

1. La dispersion et la corrélation enterrent la thèse

Reprenez l’analogie de la classe. Si les ETF « lissaient » vraiment le marché, l’écart entre le major et le cancre devrait se réduire. C’est l’inverse : la dispersion est à son plus haut depuis trente-cinq ans. La cause est connue, une poignée de méga-capitalisations technologiques s’écartent du peloton, portées par l’IA. En 2025, 30 % seulement des actions du S&P 500 ont battu l’indice. C’est un mouvement de fondamentaux, pas un artefact de flux passifs.

Mais soyons rigoureux : une dispersion élevée pourrait, en théorie, coexister avec une forte corrélation si la volatilité individuelle était extrême. Pour clore le débat, il faut donc regarder la corrélation directement. Verdict sans appel : l’indice de corrélation implicite du Cboe (COR3M) cotait 8,83 le 4 juin 2026, un plus bas quasi historique, loin des pics de 70-80 des crises de 2008, 2011 et 2020. Dispersion au plafond, corrélation au plancher : c’est la signature exacte d’un marché idiosyncratique. La thèse de l’homogénéisation prédisait une corrélation qui monte ; on observe une corrélation au plus bas. Le démenti porte donc sur le cœur même de la thèse.

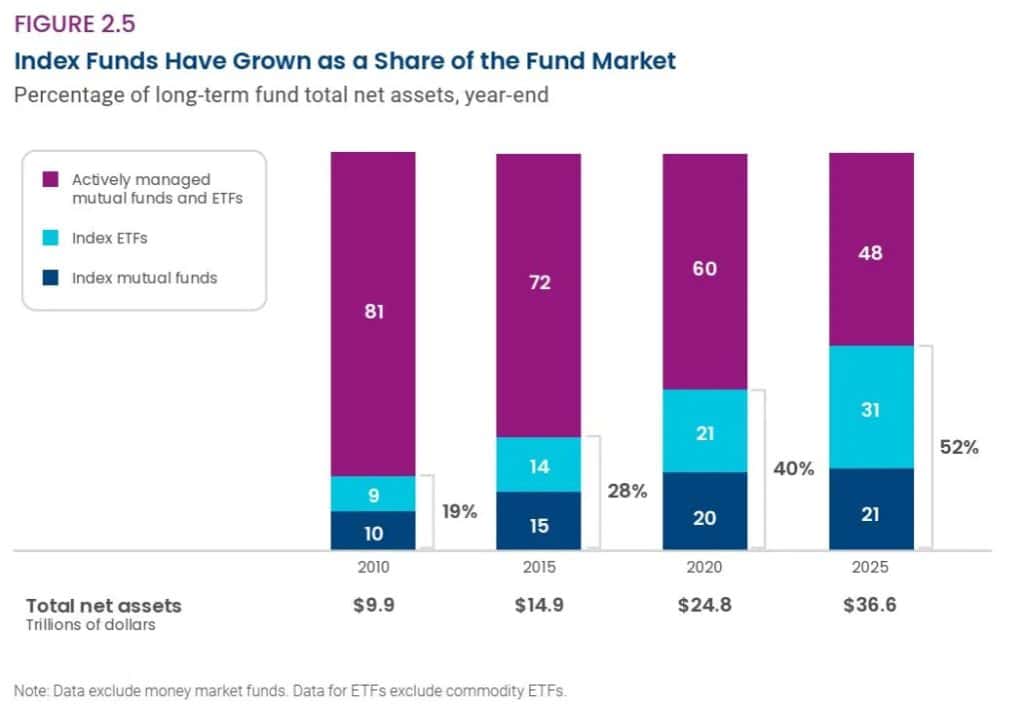

Plus parlant encore sur la dernière décennie. La corrélation est cyclique (elle bondit dans les crises), mais depuis 2015 elle recule nettement, soit précisément la décennie où l’indiciel a explosé : les fonds indiciels sont passés de 28 % à 52 % des encours de fonds américains, et de 11 % à 19 % de la capitalisation boursière (ICI). La part passive double, la corrélation s’effondre, sur la même fenêtre. Je n’en conclus pas que l’indexation fait baisser la corrélation, corréler n’est pas causer. Mais la mécanique « plus d’ETF ⇒ plus de corrélation » est, elle, factuellement pulvérisée.

Le graphique ci-dessous le résume d’un coup d’œil : depuis le début des années 2010, la corrélation (panneau de droite) reflue vers le bas de sa fourchette historique, tandis que la dispersion (panneau de gauche) remonte.

Il s’agit ici de la correlation historique et non implicite.

Reste l’objection savante : l’étude Ben-David et al. ne montre-t-elle pas que les ETF augmentent le co-mouvement ? Si, mais un co-mouvement très particulier : un bruit d’arbitrage de très court terme, qui s’inverse ensuite (preuve que c’était du bruit, pas de l’information), concentré sur de petites valeurs à forte détention ETF. C’est le clapot de surface. La dispersion et la corrélation qui comptent, celles qui se jouent sur un trimestre ou une année, répondent, elles, aux fondamentaux. Les ETF agitent la surface ; ils ne commandent pas les marées.

2. « Et la bulle des Sept Magnifiques ? » l’accusation se contredit elle-même

Avez-vous remarqué qu’on reproche à l’indiciel deux choses à la fois : réduire la dispersion (tout bouge ensemble) et gonfler une bulle sur les « Magnificent 7 » ? Les deux sont incompatibles. Une bulle de géants qui s’arrachent du peloton augmente la dispersion ; l’homogénéisation la fait baisser. Le récit de la bulle prédit exactement la dispersion élevée qu’on observe, et démolit donc, au passage, celui de l’homogénéisation. Les détracteurs se réfutent entre eux.

Reste à savoir si les flux passifs gonflent vraiment les géants. Non, pour une raison simple : un ETF pondéré par les capitalisations est preneur de poids, pas faiseur de poids. Si Nvidia pèse 7 % de l’indice, 7 centimes de chaque euro investi y vont, pas plus. Le flux passif est neutre en termes relatifs ; ce qui fixe le poids de Nvidia, c’est son prix, établi à la marge par les investisseurs actifs qui parient sur ses bénéfices. Et ces bénéfices existent : fin 2025, les 10 premières capitalisations pesaient ~39 % de l’indice mais ~30 % de ses bénéfices (contre moins de 20 % au pic de 2000), avec une prime de valorisation bien plus modérée qu’à l’époque (données Goldman Sachs). La concentration d’aujourd’hui est adossée à des profits, pas à des promesses. Cela ne présage rien de l’avenir, les performances passées ne préjugent pas des performances futures, mais cela situe le débat. Du reste, si l’indexation gonflait artificiellement ces titres, ils ne chuteraient pas : or les Sept ont reculé d’environ 41 % en 2022, deux fois plus que l’indice.

3. La part « passive » du marché est plus faible, et surtout plus européenne, qu’on ne le dit

On agite des chiffres alarmants en confondant deux notions : la part du passif dans les fonds, et sa part dans le marché total. Dans l’univers des fonds américains, le passif est devenu majoritaire, 52 % des encours fin 2025, contre 19 % en 2010 (ICI). Mais c’est vrai uniquement à l’intérieur de la boîte « fonds ».

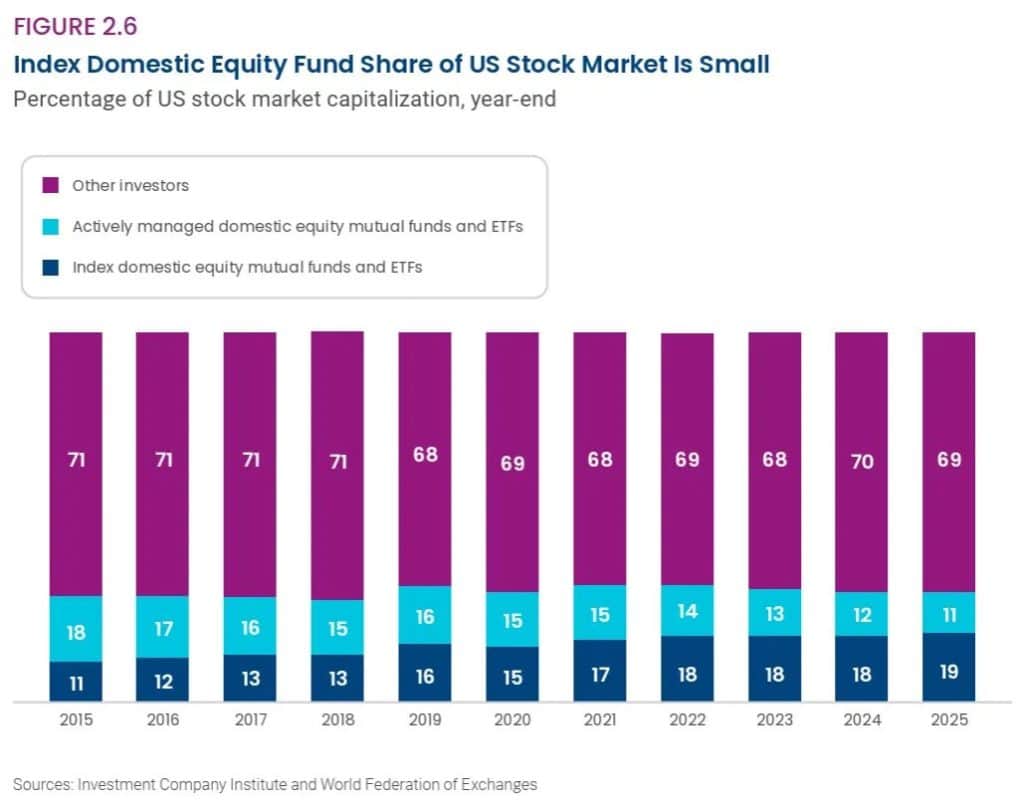

Rapporté à l’ensemble de la capitalisation boursière, la seule mesure qui compte pour la formation des prix , c’est une tout autre histoire. Le même rapport de l’ICI montre que les fonds indiciels actions ne détiennent que 19 % du marché américain. Les fonds actifs en détiennent 11 %, et tout le reste, environ 69 %, appartient aux ménages, fonds de pension, assureurs et investisseurs étrangers. Même si ces 19 % étaient des automates aveugles aux prix, 81 % du marché reste tenu par des acteurs qui regardent les valorisations (ou peut être pas d’ailleurs).

Honnêtement, ces 19 % ne comptent que les fonds réglementés : en ajoutant les mandats indiciels institutionnels et le closet indexing, la vraie empreinte passive serait plutôt de 35-40 % (Chinco & Sammon, 2024). Significatif, mais loin du point de rupture. Et surtout, ce débat est américain. Le MSCI World, c’est ~70 % de marché américain, d’où l’importance de la nuance. Mais en Europe, le passif ne pèse que ~30 % des encours de fonds dont 45% pour l’univers des actions. Le marché qui vous concerne en zone euro est donc encore dominé par la gestion active.

4. Le price discovery tient, et Bogle l’avait anticipé

L’inquiétude « si tout le monde indexe, plus personne n’analyse » a un fond de vérité, un marché 100 % passif serait absurde, mais on en est loin, pour une raison qu’on explique rarement. La plupart des transactions sur ETF n’atteignent jamais les actions sous-jacentes : quand vous achetez un ETF, vous l’achetez à un autre investisseur (le « marché secondaire »), sans qu’aucune action ne change de mains. Les titres ne bougent que lors de la création ou du rachat de parts (le « marché primaire »). Or l’ICI chiffre cette activité primaire à 5,6 % seulement de la valeur des actions échangées en 2025 (fourchette 4-6 % depuis dix ans). L’essentiel de la fixation des prix se joue ailleurs.

La raison de fond : un prix se fixe à la marge, par celui qui négocie sur une information, pas par celui qui détient et ne bouge pas. Un passif qui achète son ETF tous les mois et ne vend jamais n’exerce aucune pression sur le prix de Nvidia. La part du passif dans la détention est donc presque sans rapport avec son influence sur les prix ; ce qui compte, c’est le trading, encore massivement actif. Et le système s’autorégule : si l’indexation allait trop loin, l’analyse redeviendrait si rentable que les capitaux y reflueraient. Jack Bogle, père de l’indexation, estimait que même à 80-90 % de parts de marché, une minorité d’investisseurs actifs suffirait à arbitrer les écarts.

Voici d’ailleurs un fait qui retourne l’analogie de Burry avec les CDO de 2008 : là où l’on craint le plus que les ETF « gèlent » une crise de liquidité , c’est l’inverse qui s’est produit. En mars 2020, quand le marché obligataire sous-jacent s’est figé, ce sont les ETF obligataires qui ont continué de coter et servi de référence de prix ; les analyses de la SEC et de MSCI ont conclu que leur « décote » apparente reflétait un prix plus juste que celui, périmé, des obligations qui ne s’échangeaient plus. L’ETF n’a pas cassé le marché : il l’a tenu à flot.

5. Et l’inélasticité, alors ? Elle est réelle mais elle ne dit pas « arrêtez d’indexer »

C’est le point le plus subtil, et je ne l’esquive pas : la thèse des marchés inélastiques est solide, et une demande plus inélastique peut amplifier les mouvements, à la hausse comme à la baisse. C’est un vrai sujet de risque systémique pour les régulateurs.

Mais pour vous, la conclusion est l’inverse de « faites du stock-picking ». Si le marché est inélastique, c’est que vous êtes un preneur de prix : vos versements ne bougent rien, et « jouer » l’inélasticité serait du market timing. Elle plaide donc pour exactement ce que prêche la gestion passive : frais bas, rester investi, ne pas paniquer dans les phases d’amplification.

J’avais déjà posé une partie de ces fondations dans mon article « Que se passera-t-il quand tout le monde sera investi en ETF ? ». Ma position n’a pas changé, elle s’est précisée avec les données récentes.

Le retournement : la forte dispersion est le rêve du stock-picker… et il échoue quand même

Voici le fait le plus contre-intuitif de tout cet article, et celui que les défenseurs de la gestion active évitent soigneusement.

S&P Dow Jones Indices le dit noir sur blanc : la valeur de la compétence de sélection augmente avec la dispersion. Plus l’écart entre le major et le cancre est grand, plus un bon sélectionneur peut théoriquement faire la différence. Et le régime actuel cumule les deux ingrédients qui, selon la propre « carte dispersion-corrélation » de S&P DJI, maximisent cette latitude : forte dispersion et faible corrélation. C’est la configuration où, historiquement, « il y a des endroits où se cacher », où l’écart entre une stratégie différenciée et l’indice peut être le plus large. En 2000-2002, dans cette même configuration, certaines stratégies défensives ont battu le S&P 500 de 35 à 59 points sur la période contre à peine 3 à 16 points en 2008, quand la corrélation écrasait tout. Autrement dit : une dispersion à son plus haut depuis trente-cinq ans, doublée d’une corrélation au plancher, devrait être l’environnement rêvé des gérants actifs. Leur heure de gloire. Le moment où ils justifient enfin leurs frais.

Et que se passe-t-il dans les faits ? Ils échouent. Massivement.

Le SPIVA Europe Scorecard mi-2025 est sans appel pour l’épargnant en euros :

- Sur 10 ans, 98 % des fonds actions monde libellés en euros ont sous-performé l’indice S&P World. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

- Et le détail le plus cruel : en première moitié de 2025, comme ~70 % des actions de l’univers S&P World étaient hors États-Unis, un gérant qui aurait pioché une action non-américaine totalement au hasard avait 64 % de chances de battre l’indice. Pourtant, seuls 44 % des fonds actions monde y sont parvenus. Avec un environnement favorable, une dispersion élevée et des dés pipés en leur faveur, ils ont fait moins bien que le hasard.

La conclusion s’impose d’elle-même. La forte dispersion n’est pas un argument contre l’indexation. C’est l’environnement qui devrait sauver la gestion active et qui, au lieu de cela, expose son incompétence collective au grand jour. Le débat « les ETF cassent le marché » se retourne donc complètement : même dans les conditions idéales pour eux, les gérants actifs n’arrivent pas à exploiter cette dispersion. Pourquoi paieriez-vous pour ça ?

Et c’est ici que tout le procès se referme sur lui-même. Reprenez l’accusation de départ : les ETF, en achetant aveuglément les grosses capitalisations, créeraient des distorsions de prix systématiques et exploitables. Admettons. Si c’était vrai, ces distorsions seraient une mine d’or pour n’importe quel gérant actif un peu lucide : il lui suffirait de sous-pondérer les titres « artificiellement gonflés » par les flux passifs pour battre l’indice les yeux fermés. Cet argent serait ramassé à la pelle. Or il ne l’est pas. Les mêmes maisons de gestion qui signent un livre blanc contre les « effets pervers » de l’indexation sont précisément celles qui, à 98 %, échouent à battre l’indice qu’elles dénoncent. Si les ETF déformaient vraiment les prix de façon exploitable, leurs détracteurs seraient riches. Leur sous-performance est la meilleure preuve que la distorsion qu’ils décrivent, soit n’existe pas, soit n’est pas exploitable. On ne peut pas, dans le même souffle, affirmer que le marché est cassé et être incapable d’en profiter.

Le problème de fond reste celui que j’explique dans mon livre Créer et piloter un portefeuille d’ETF : les meilleurs fonds existent, mais ils sont impossibles à identifier à l’avance, car la surperformance ne persiste pas. Choisir le bon gérant relève de la loterie, pas de l’analyse. Une précision honnête : les rares stratégies qui ont exploité la dispersion de 2000-2002 n’étaient pas des stock-pickers de génie, mais des indices règles, systématiques et bon marché (faible volatilité, qualité, dividendes croissants). La leçon n’est donc pas « passez en gestion active », c’est : si vous voulez capter la dispersion, faites-le avec des outils transparents et peu coûteux, la sélection de titres à la main, elle, échoue. J’explore ces inclinaisons factorielles dans ma formation.

Ce que ce débat change concrètement pour votre épargne : rien, et c’est une bonne nouvelle

Posons les actions concrètes. Que vous croyiez ou non aux thèses sur l’inélasticité, votre feuille de route ne bouge pas :

- Ne sur-pondérez ni ne sous-pondérez les États-Unis « parce que c’est concentré » ou « parce que la dispersion est élevée ». Vous feriez du market timing géographique déguisé. D’ailleurs, S&P Dow Jones Indices, qui a pourtant construit la carte dispersion-corrélation, précise noir sur blanc qu’elle ne permet aucune prédiction de marché. Si ses auteurs s’interdisent d’en tirer un signal de timing, vous le pouvez encore moins. La pondération par capitalisation reflète la valeur de marché réelle ; je détaille pourquoi dans cet article sur le fait d’investir au plus haut.

- Continuez à investir régulièrement (DCA), mécaniquement. C’est dans les phases d’amplification, précisément celles que l’inélasticité peut accentuer, que les versements automatiques protègent votre comportement de vos émotions.

- Concentrez-vous sur le seul levier que vous contrôlez à 100 % : les frais totaux = frais de l’enveloppe (PEA, assurance vie) + frais internes de l’ETF. C’est là que se joue votre performance, pas dans la macro-structure du marché.

- Préférez des ETF larges et bien diversifiés (MSCI World, FTSE All-World, S&P 500 selon votre enveloppe). Le débat sur la dispersion ne justifie aucun produit exotique.

Pour visualiser l’impact réel des frais sur votre capital à 20 ou 30 ans, ou pour comparer deux enveloppes, vous pouvez utiliser gratuitement les 14 simulateurs de l’application Épargnant 3.0. Elle est gratuite, sans création de compte ni inscription :

- 📱 iPhone et iPad : télécharger sur l’App Store

- 🤖 Android : télécharger sur Google Play

Et si vous voulez comprendre la différence de fond entre les deux approches avant de construire votre allocation, je vous renvoie à mon guide gestion active vs gestion passive et à la méthode complète pour faire mieux que 97 % des gérants.

Conclusion pour l’Épargnant 3.0

Posons les choses simplement, une dernière fois.

- La thèse « les ETF homogénéisent le marché » porte sur la corrélation, or aujourd’hui la dispersion est au plus haut depuis 1990 et la corrélation au plus bas. Les deux la contredisent frontalement.

- Les effets réels existent (bruit d’arbitrage à court terme, inélasticité accrue d’environ 11 % sur vingt ans aux US) mais sont mineurs, largement américains, et n’ont aucune implication qui changerait votre stratégie. En Europe, le passif reste minoritaire (~30 %).

- Le price discovery tient : les fonds indiciels ne détiennent que 19 % de la capitalisation américaine, et leur activité réelle sur les titres sous-jacents ne pèse que ~5,6 % du volume échangé. Il tiendrait même à des parts bien supérieures, comme Bogle l’avait anticipé.

- La forte dispersion est l’environnement de rêve du stock-picker, et il échoue quand même : 98 % des fonds actions monde en euros sous-performent sur 10 ans, parfois moins bien que le hasard.

Votre plan d’action ce mois-ci : vérifiez le coût total annuel de votre enveloppe (frais enveloppe + frais ETF), assurez-vous que votre versement automatique est bien programmé, et ne touchez à rien d’autre. Le bruit médiatique sur la « bulle des ETF » n’est pas une information pour vous, c’est une distraction.

Le vrai risque pour votre patrimoine n’a jamais été la structure du marché. C’est votre propre comportement, et les frais que vous payez. Le reste, c’est du débat d’experts, passionnant, mais sans conséquence sur votre relevé de compte dans trente ans.

Je vous souhaite le meilleur pour votre épargne et surtout pour tout le reste !

Bonjour,

J’aimerais beaucoup me lancer dans le domaine de l’épargnant 3.0, mais il est important je crois de maîtriser les outils techniques et numériques à ma disposition.

Merci ☺️ pour cet article même si cela me paraît vague à des moments.

Eblouissant comme analyse Edouard, je réagis moins désormais, mais là, je suis bluffé, Bravo et Merci, c’est limpide !

Depuis le temps que je vous lis ici et ailleurs, je dirais même, ce que je fais depuis déjà quelque temps, qu’un mix ETF large monde ou US à 70% + 30% pick-up actions mid ou small de croissance/qualité Europe (du nord essentiellement) sans aucun fond actif qui majorerait les frais, fait bien le job, et résiste à pas mal de conditions de marché.

Quoiqu’il en soit, vos articles sont toujours aussi fouillés et agréables à lire !

Bonjour,

Encore un travail de recherche remarquable, et une synthèse qui l’est tout autant !

Bravo et merci

Passionnant cet article et très bien construit. Félicitation pour l’analyse !

Que du plaisir de vous lire

Bonjour,

Merci pour vos articles top 1% !

Les investisseurs indiciels profitent gratuitement du travail des investisseurs actifs.

Les actifs passent leur temps à rechercher l’information et à fixer les prix.

Les passifs récoltent ensuite le portefeuille qui en résulte.

Toute la question est alors : y aura-t-il toujours assez d’actifs pour faire ce travail ?

Ne jetez pas l’opprobre sur nos gérants préférés qui valorisent aussi nos ETFs chéris svp :)