Indépendance AM : 13% par an depuis 1993 & 17% depuis 2018!

Indépendance AM est une petite maison de gestion spécialisée dans l’investissement dans les petites capitalisations françaises et européennes. Sur ce blog, nous parlons rarement des fonds actifs, mais il me semble que dans ce cas précis, il y a des choses à faire ! En effet, le fonds phare “France Small & Mid” existe depuis 1993 et a eu une performance annualisée de 13% par an ! C’est tout de même assez exceptionnel ! Un autre de ses fonds a eu une performance stratosphérique de 41% depuis le début de l’année (et 17% par an depuis fin 2018) !

On peut trouver ces fonds sur PEA, PEA-PME et Assurance Vie (mais pas chez tous les courtiers, alors lisez bien la suite).

Les fonds d’Indépendance AM

Indépendance France Small & Mid

Le fonds historique d’Indépendance AM s’appelle “Indépendance France Small & Mid”, et a un encours de 428 millions d’euros. Il investit dans les petites et moyennes capitalisations françaises. Il est éligible au PEA (mais pas au PEA-PME).

Depuis fin 1993, c’est-à-dire plus de 30 ans, il a eu une performance annualisée de 13,0%, alors que son benchmark de référence, le “CAC Mid & Small NR” a eu une performance de 7% par an. La volatilité du fonds a même été inférieure à celle du benchmark !

La capitalisation boursière moyenne des entreprises dans le fonds est de 4 milliards d’euros et la capitalisation médiane de 1,3 milliard d’euros. Et en août 2025, les principaux investissements sont Technip énergies et Vieil et Compagnie. Et le fonds a, en tout, une cinquantaine de lignes en portefeuille.

À noter, que dans les faits 25% est investi hors de France

Il existe plusieurs types de parts avec des frais différents :

- La part A (particuliers) avec des frais de 1,95% par an, 10% de frais de surperformance, et aucun frais d’entrée

- La part X (institutionnels) avec des frais de 1,95% par an, 10% de frais de surperformance, et aucun frais d’entrée

- La part I (tous) avec des frais de 1,45% par an, 10% de frais de surperformance, et aucun frais d’entrée. C’est souvent la part que l’on appelle “clean shares”, car il n’y a pas de rétrocession vers l’intermédiaire qui a distribué ce fonds.

- La part B (institutionnels) avec des frais de 1,25% par an, 10% de frais de surperformance, et des frais d’entrée maximaux de 2%, et des frais de sortie de 1%

Indépendance Europe Small

Le fonds “Indépendance Europe Small” existe depuis 2018 et a un encours de 778 millions d’euros. Il investit dans les petites et moyennes capitalisations européennes. Il est éligible au PEA et au PEA-PME. C’est vraiment excellent qu’il soit éligible au PEA-PME, car il n’y a pas d’ETF sur le PEA-PME et ce n’est pas facile d’utiliser ce plan, qui pourtant a une fiscalité vraiment intéressante (tout comme le PEA).

Le fonds peut investir dans de très nombreuses petites capitalisations européennes. En tant que particulier, vous pouvez, si vous faites de l’investissement en direct, uniquement choisir les entreprises dans la liste d’Euronext, qui est nettement plus restrictive ! Cette liste comporte un petit peu plus de 1300 sociétés, alors qu’il y a plus de 6000 entreprises en Europe sous 1 milliard d’euros de capitalisation.

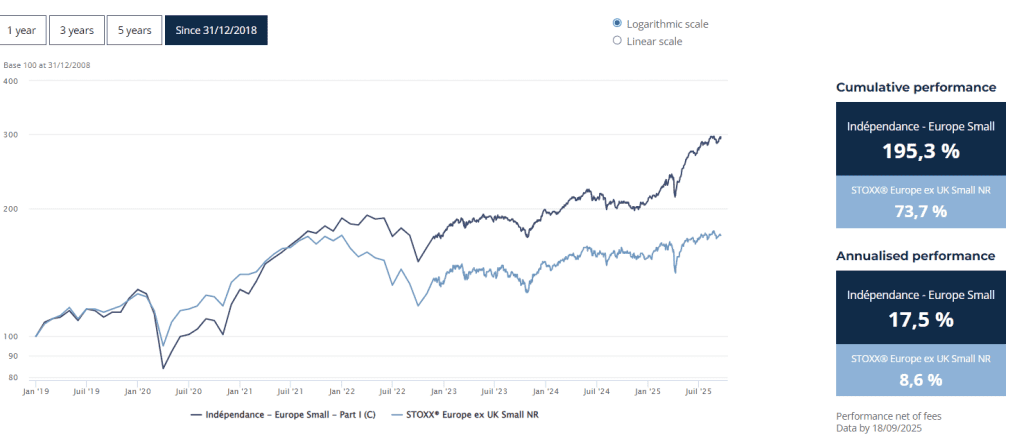

Depuis fin 2018, ce fonds a eu une performance annualisée de 17,5%, alors que son benchmark de référence, le “STOXX® Europe ex UK Small NR” a eu une performance de 8,6% par an. La volatilité du fonds a même été inférieure à celle du benchmark !

La performance depuis le début de l’année est de +41%, ce qui laisse un peu rêveur !

La capitalisation moyenne des entreprises dans le fonds est de 3,2 milliards d’euros et la capitalisation médiane de 1,2 milliard d’euros. Et en août 2025, les principaux investissements sont Metlen Energy & Metals Plc et Caf. Et le fonds a, en tout, une soixantaine de lignes en portefeuille.

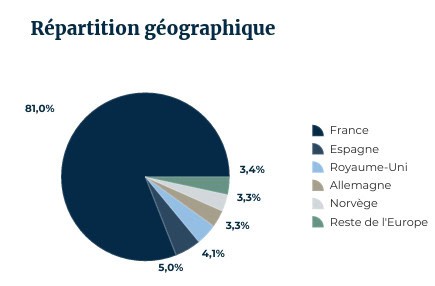

Il est investi à 25% en France & 21% en Italie !

Il existe plusieurs types de parts avec des frais différents :

- La part A (particuliers) avec des frais de 1,95% par an, 10% de frais de surperformance, et 1% de frais d’entrée maximum

- La part X (institutionnels) avec des frais de 1,95% par an, 10% de frais de surperformance, et 1% de frais d’entrée maximum. L’intermédiaire qui a distribué le fonds reçoit une rétrocession. A titre d’exemple Fortuneo indique 0,85% (par an).

- La part I (tous) avec des frais de 1,45% par an, 10% de frais de surperformance, et 1% de frais d’entrée maximum. C’est souvent la part que l’on appelle “clean shares”, car il n’y a pas de rétrocession vers l’intermédiaire qui a distribué ce fonds.

- La part B (institutionnels) avec des frais de 1,25% par an, 10% de frais de surperformance, et des frais d’entrée maximaux de 2%, et des frais de sortie de 1%

Indépendance Europe Mid

Le fonds “Indépendance Europe Mid” a été créé en 2024. C’est bien trop récent pour que je parle des performances, mais sachez qu’il investit sur les capitalisations moyennes en Europe.

La capitalisation moyenne des entreprises dans le fonds est de 5 milliards d’euros et la capitalisation médiane de 3 milliards.

Il n’est pas éligible au PEA-PME, ce qui lui donne plus de souplesse d’investissement.

On pourra être attentif à ce que fait ce fonds dans le temps.

Indépendance Family Value I & II

Les fonds Family Value sont des fonds fermés dédiés à l’investissement de long terme à horizon 7 ans dans des entreprises familiales cotées de petite taille.

Ils ne sont pas disponibles à l’achat !

La méthodologie d’Indépendance AM

Indépendance AM applique la même méthodologie depuis 1993, le “quality & value”. Et je dois dire que j’apprécie cette méthodologie qui est ancrée dans les recherches académiques ! Ils s’appuient notamment sur les recherches d’Eugene Fama & de Novy Marx. Il faut noter qu’Eugene Fama est un des parents de la gestion indicielle, car il a développé l’hypothèse des marchés efficients… et il a aussi expliqué que certains types d’actions avaient sur performé sur le long terme !

La sélection est finalement assez simple : des entreprises de qualité et peu chères (et de petite taille) !

Ils utilisent de nombreux indicateurs, dont :

- Ratio Prix/Capacité d’Autofinancement (P/CAF)

- ROCE (Return on Capital Employed)

- Marge opérationnelle

- Croissance du chiffre d’affaires

Indépendance AM utilise aussi des critères extra-financiers (ESG).

Les gérants s’appuient sur cette recherche systématique, et la complète avec des analyses personnelles, notamment suite à la rencontre des dirigeants.

Il s’agit d’une gestion discrétionnaire et non automatisée. Ils peuvent faire parfois (rarement) des “coups”. Parfois cela ne fonctionne pas. Parfois, cela fonctionne, comme ça a été le cas en ce début d’année avec la performance stratosphérique d’Indépendance Europe Small & Mid.

Personnellement, je ne serais pas contre une approche purement systématique.

Les fonds investissent en petites et moyennes capitalisations, qui sont trop petites et trop peu liquides pour être négociées par les fonds classiques et la plupart des ETF.

Il existe des ETF Small et Small Value, mais pas Small Value Quality. Et ils n’ont pas du tout eu la même performance que les fonds d’Indépendance AM.

Il ne faut pas choisir un fonds uniquement en fonction de ses performances passées, mais parce que vous vous sentez particulièrement à l’aise avec sa méthode d’investissement (même s’il y a toujours le risque du changement de méthode d’investissement … parfois même sans vous prévenir !)

Où acheter les fonds d’indépendance AM

Il est possible d’acheter les fonds d’Indépendance AM, pour le PEA & PEA-PME & CTO et dans certaines assurances vie !

Chez Saxo Banque

Chez Saxo Banque vous avez accès aux parts X, A et I. Vous pouvez donc avoir des frais de gestion annuels avec seulement 1,4%.

Parfait pour votre PEA, PEA-PME et CTO. En plus, pour moi Saxo est le meilleur courtier !

Chez Bourse Direct : la meilleure solution à mon avis

Chez Bourse Direct vous avez accès aux parts X, A et I. Vous pouvez donc avoir des frais de gestion annuels avec seulement 1,4%.

Cela vaut vraiment le coup pour mettre votre PEA-PME là-bas, ou si vous tenez à avoir accès à ces excellents fonds à tarif réduit.

Chez BoursoBank

Il peut être intéressant d’investir chez Boursobank, car c’est pratique d’avoir ses comptes courants et ses investissements au même endroit.

Il est possible d’investir dans les parts A. Bizarrement, BoursoBank indique 1% de frais d’entrée sur le fonds Europe Small.

En assurance vie et PER

Vous pourrez trouver parmi les meilleures assurances vie (voir mon article avec mon classement) et les meilleurs PER (voir mon article avec mon classement).

- Lucya Cardif propose les fonds France Small & Mid, Europe Small et Europe Mid

- Linxea Spirit 2 et Linxea Spirit PER ont les fonds France et Europe

Qui est Indépendance AM ?

Le fonds Indépendance et Expansion a été créé en 1990 et William Higgons en est devenu le gérant en 1992. Il applique le même style de gestion depuis plus de 30 ans. Il s’est entouré depuis quelques années d’autres gérants.

William Higgons a fait Science Po Paris et un MBA à l’Insead. Il a commencé sa carrière en tant que banquier d’affaires, mais s’est rapidement reconverti dans la gestion d’actifs, et plus particulièrement la gestion active sur des petites valeurs françaises, puis européennes.

Entre 2001 et 2006 William Higgons prend le contrôle de l’ensemble de l’activité d’Indépendance et Expansion, qui devient indépendant.

En 2023, la société qui s’appelait Indépendance et Expansion est devenue Indépendance AM.

Je suis depuis longtemps les interventions dans les médias de William Higgons. Et j’ai été frappé par son humilité et son honnêteté intellectuelle.

Comment choisir les fonds d’indépendance AM ?

Il n’est pas facile de choisir entre le fonds Indépendance France Small & Mid et Indépendance Small Europe.

Indépendance France Small & Mid est le fonds historique, avec une performance sur le long terme réellement incroyable. William Higgons a acquis une intime connaissance des petites capitalisations française, qu’il suit depuis plus de 30 ans.

Indépendance Small Europe est plus diversifié, et je suis un fan absolu de la diversification. Il est nettement plus difficile de connaître toutes les petites capitalisations européennes et d’aller à l’encontre de leurs dirigeants. Mais il ne me paraît pas impossible de penser que l’approche systématique peut largement faire l’affaire.

Le courtier peut aussi appliquer 1% de frais d’entrée sur le fonds européen.

Quelles que soient vos convictions, seul le fonds européen est éligible au PEA-PME.

Nous pouvons comparer leurs performances, même si ce n’est pas le critère principal, il me semble (depuis mi mars 2019):

Sur l’historique commun, le fonds Europe a eu une performance significativement meilleure : 16% par an contre 11% par an (pour une volatilité identique à 18%). On peut imaginer que le fait de pouvoir sélectionner une cinquantaine de valeurs parmi les milliers de petites capitalisations européennes plutôt que les centaines de capitalisations françaises est un atout ! Le fonds France a une souplesse différente, car il n’est pas éligible au PEA-PME, mais cela n’a pas suffisamment joué ! D’ailleurs la capitalisation médiane et moyenne du fonds européen est inférieure, ce qui me paraît favorable au fonds européen.

Conclusion pour l’Épargnant 3.0

Les fonds d’Indépendance AM sont intéressants, car ils ont une approche value et quality sur les petites valeurs. Ces valeurs, selon la théorie financière, sont particulièrement performantes. Et cela s’est retrouvé dans les performances historiques.

Cela étant, il me semble que ce n’est pas une raison pour investir massivement dans ces fonds. En effet, les petites capitalisations européennes représentent moins de 2% de la capitalisation mondiale.

Le fonds Europe Small est intéressant aussi, car il peut être utilisé dans le cadre du PEA-PME, qui est intéressant fiscalement. Si votre PEA est plein, cela pourrait être vraiment intéressant !

Sur Saxo Banque vous avez accès aux fonds au prix institutionnel !

Et si vous préférez une assurance vie, Lucya Cardif donne accès aux 3 fonds phares d’Indépendance AM.

Je vous souhaite le meilleur pour votre épargne, et surtout pour tout le reste !

(Chez Bourse Direct vous avez accès aux parts X, A et I. Vous pouvez donc avoir des frais de gestion annuels avec seulement 1,4%.)

Bonjour quand je regarde sur le site Bourse Direct PEA PME les frais de gestion annuelle sont annoncés à 1,56 % pour LU1832175001 est-ce normal pour vous au lieu de 1,40 ?

Merci beaucoup

Comme l’indique Edouard dans son article, c’est sans doute l’absence d’un ETF smart sur cette “niche” qui explique ici l’intérêt d’un fonds actif.

Quelles sont les différences (autre que les frais) entre les parts A et I ?

J’ai l’impression qu’on peut acheter les 2 en tant que particuliers mais du coup je vois pas l’intérêt de la part A

Je suis investi en immense majorité sur des ETF (à 90%), mais j’ai investi sur le fond d’Independance AM Europe cette année au vue de ses performances passées.

Il faut sortir du raisonnement anti gestion active quand, frais inclus, un fond surpasse largement son indice de référence sur la durée. Et c’est clairement le cas avec les fonds d’Independance AM.

Il ne faut pas que le tout pour la gestion active vous apporte des oeillères sans admettre que certains fonds actifs (très rares) battent le marché (frais inclus) sur le long terme.

Un peu d’ouverture d’esprit ne fait pas de mal et c’est ce qu’a fait Edouard avec ce bel article ;)

Merci pour cet article.

J’avoue que je suis assez surpris de cet article, qui va à contre-courant du message habituel de ce site, qui est de réduire les coûts au maximum et investir dans des produits à gestion passive.

Quel part de vos investissements sont en gestion active ? Y a-t-il des catégories qui se prêtent mieux à la gestion active que d’autres? Merci

Bonjour,

Intéressant mais les frais sont très élevés. Il faut vraiment que la surperformance soit importante (+1,4% à +2,1% selon la part si mes calculs sont bons) pour que ce soit plus avantageux que l’investissement dans l’ETF le plus proche. C’est largement le cas depuis 2018 mais il faut parier que ça va continuer…..

Merci