Bilan 2025 et perspectives 2026

Dans ce bilan 2025, je vais aborder quelques éléments sur ce qui compte pour la prise en main de vos finances grâce à la gestion passive et aux ETF (Exchange Traded Funds). Cela nous donnera des indications sur la marche à suivre pour 2026.

La hausse de la CSG sur les revenus financiers

Le débat politique chaotique a abouti à une hausse de la CSG (Contribution Sociale Généralisée) applicable aux revenus du patrimoine et des produits financiers, passant de 9,2% à 10,6%. L’assurance vie (et probablement le PER) échappe explicitement à cette hausse.

Voici une petite synthèse de la fiscalité d’enveloppes fiscales phares :

- CTO (Compte Titre Ordinaire) : 31,4% au lieu de 30% sur les plus-values et dividendes

- PEA (Plan Épargne en Actions) : 18,6% au lieu de 17,2% sur les gains des retraits au moins 5 ans après l’ouverture du plan

- Assurance Vie : 24,7% (inchangé) sur les gains des retraits 8 ans après l’ouverture du plan (hors abattements), sous 150 000 € d’apport par bénéficiaire

- Épargne salariale (PEE, PEG, …) : 18,6% au lieu de 17,2% sur les gains des retraits

- Comptes bancaires et livrets bancaires : 31,4% au lieu de 30%

J’ai refait tourner mes calculs pour savoir quelles étaient les enveloppes fiscales les plus intéressantes. En voici une synthèse.

Le PEA reste l’enveloppe fiscale la plus intéressante, car la fiscalité est la moins élevée et les frais d’un PEA sont faibles.

L’assurance vie est plus intéressante que le CTO dès lors que l’on y met moins de 150 000 € d’apport et que l’on a une très bonne assurance vie. Si on arrive à optimiser grâce à la purge des plus-values grâce à l’utilisation des abattements (fiscalité adoucie jusqu’à 9 200 € de plus-value pour un couple, par an), on est assez largement au-dessus du CTO. Au-dessus de 150 000 € l’assurance vie semble un peu moins bonne que le CTO pour la fiscalité des retraits, mais il ne faut pas oublier l’avantage fiscal en cas de succession, qui est très significatif.

Donc, pour 2026, il faut absolument avoir un excellent PEA, et ouvrir des assurances de qualité. Allez voir mon classement des meilleures assurances vie. Dans le dernier paragraphe de cet article, je vous propose un tout nouveau contrat d’assurance vie excellent.

Avec les changements fréquents de fiscalité en France, il faut absolument ouvrir le plus d’enveloppes fiscales possible et diversifier.

Le blocage de la réforme des retraites

Les débats sur le budget ont été interminables, et on n’a parlé que de hausse d’impôts. Il faut financer les retraites, et je n’ai pas l’impression que l’on voit une porte de sortie sur ce sujet.

J’apprécierais que l’on parle de sujets au moins aussi importants, tels que l’avenir du travail et de l’éducation, dans un monde où l’intelligence artificielle et la robotique sont de plus en plus présentes.

Dans tous les cas, je pense qu’il devient de plus en plus indispensable de nous créer une retraite privée ! Et les solutions sont là.

2 ETF Monde PEA exceptionnels

Nous avons désormais 2 ETF Monde, suivant l’indice MSCI World (23 pays développés, 1300 constituants) éligible au PEA de très grande qualité.

iShares, filiale de Blackrock, émet le iShares MSCI World Swap PEA UCITS ETF (code WPEA). Le fonds a été lancé en mars 2024, et a déjà un encours de plus 1 milliard d’euros. Les frais étaient initialement de 0,25% par an, et ils sont passés récemment à 0,2% par an !

D’ailleurs, suite à cette grande réussite, iShares a lancé le iShares S&P 500 Swap PEA UCITS ETF en mai 2025. L’encours est actuellement de seulement 18 millions et les frais de 0,1% par an !

Amundi a toujours son vaisseau amiral, le Amundi MSCI World Swap UCITS ETF EUR Acc (CW8) avec un encours de pratiquement 6 milliards d’euros, mais les frais sont un peu élevés, avec 0,38% par an.

Amundi a émis un nouvel ETF Monde, le Amundi PEA Monde (MSCI World) UCITS ETF en mars 2025, avec des frais annuels de 0,2%. L’encours est déjà de 430 millions d’euros !

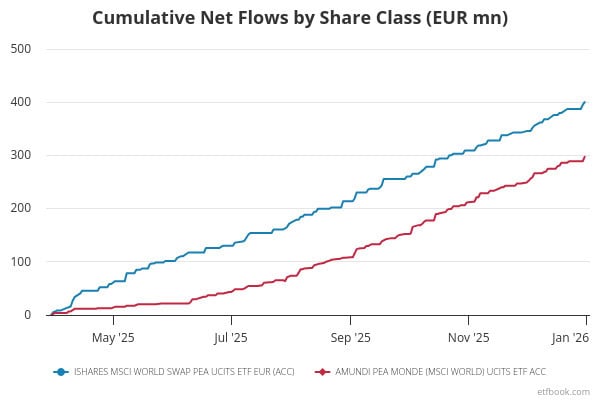

Le graphique ci-dessous présente les flux sur les 2 ETF Monde (rouge pour l’Amundi et bleu pour l’iShares) entre le 31 mars 2025 et le 31 décembre 2025. La dynamique est très positive pour les 2 ETF. L’iShares a collecté 400 millions d’euros et l’Amundi 300 millions d’euros.

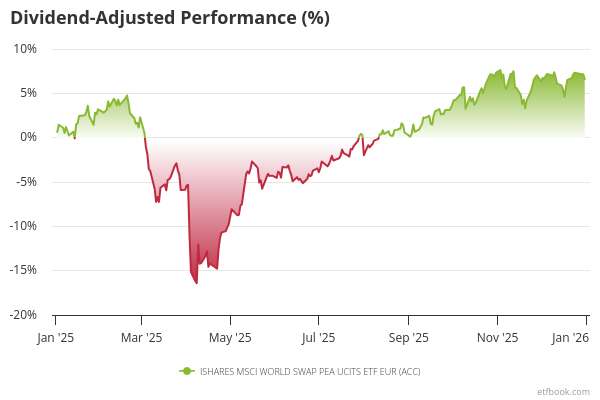

Le graphique suivant compare les performances, et j’y ai ajouté l’ETF World historique d’Amundi (CW8).

Les différences de performance sont très faibles. C’est normal, vous ne prenez pas beaucoup de risque à choisir un ETF plutôt qu’un autre s’ils suivent le même indice boursier.

Mais ces différences suivent une certaine logique :

- Amundi DCAM dépasse de 0,05 points iShares WPEA, avec des frais inférieurs de 0,05 points par ans pendant une grosse période de l’année.

- Amundi DCAM dépasse de 0,23 points Amundi CW8, reflétant la différence de frais de 0,18 points par an.

Il est très probable que la performance de DCAM et de WPEA soit quasi identique dorénavant et qu’elle soit supérieure à celle de WP8 d’environ 0,15 points par an.

Les deux nouveaux ETF Monde ont des prix de leur part inférieurs à 7€, ils sont donc très faciles à utiliser, notamment pour un investissement progressif.

Il ne faut vraiment pas vous priver sur ces ETF Monde en 2026 et pour la suite.

Le MSCI World a eu une performance de +6% et +12% en investissement mensuel

Un ETF MSCI World a eu une performance 2025 de +6,6%. Ce qui est correct, même si inférieur à sa tendance de long terme (10% par an depuis 1970).

L’année a mal commencé avec un -15%. Mais si vous avez fait un investissement mensuel, cela vous a avantagé, car vous avez acheté au creux de la vague. Les baisses suivies de hausses renforcent la performance de l’investissement progressif par rapport à l’investissement en une fois. En 2025, le taux de rendement interne d’un investissement mensuel aura été un peu supérieur à 12% !

Pour l’année 2025, on observe un écart majeur entre la performance de l’indice MSCI World exprimée en dollars (USD), à +21% et celle exprimée en euros (EUR). Cet écart s’explique par une dépréciation marquée du dollar américain face à l’euro au cours de l’année. Cette année il aurait été judicieux d’acheter un ETF couvert en devises. La performance de ces ETF a été de +16%. Je vous explique dans la formation l’intérêt (ou non) des ETF couverts en devises.

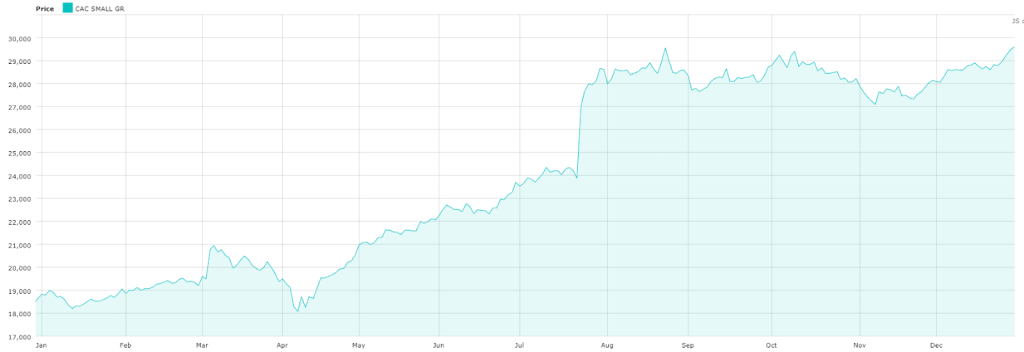

On pourra noter le retour des petites capitalisations françaises : +60% !

Il n’y a pas d’ETF sur ce créneau.

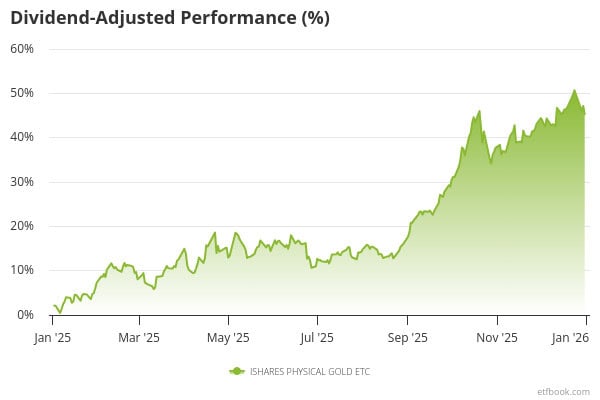

La performance de l’or à +45% et de l’argent à +120%

La grande surprise de l’année c’est l’Or avec une performance assez stratosphérique de +45% en euros et de +65% en dollars.

Pour investir dans l’or, vous pouvez acheter des pièces ou des lingots, mais vous pouvez aussi investir dans des ETC (des produits très proches des ETF). J’explique tout cela dans mon article sur l’investissement dans l’or.

Voici, par exemple, la performance 2025, de l’ETC Physical Gold d’iShares

Il peut être intéressant pour certaines personnes, à certains moments de leur vie d’avoir une petite fraction de leur patrimoine en or. J’explique cela dans ma formation.

À noter, que l’Argent, un autre métal précieux a eu une performance incroyable : +120% en euros. Il existe des ETC dans le domaine. Cependant, il est bien moins courant d’avoir une position sur l’argent sur le long terme. C’est plus un investissement de trader.

Le Bitcoin stable en baisse de 17% et les cryptos chutent

L’investissement en crypto est devenu relativement courant, et plus particulièrement le Bitcoin. Mais cette année, le Bitcoin a eu une performance de 17% en euros.

Il existe des ETN Bitcoin notamment chez iShares (depuis 2025).

L’Ethereum a chuté de 20% en 2025

Les intermédiaires financiers continuent à faire des nouveaux services de qualité

Les intermédiaires continuent d’améliorer leurs offres, pour notre plus grand bonheur. Pour cet article, j’ai sélectionné deux solutions vraiment intéressantes.

Le plan d’investissement programmé de Saxo. Vous pouvez voir mon article ici.

La toute nouvelle assurance vie de Louve Invest avec Corum, qui permet d’investir en unités de comptes (dont SCPI et ETF) avec des frais de seulement 0,35% par an jusqu’au 14 février (profitez-en), puis 0,39% par la suite. C’est vraiment une offre très intéressante. Suivez ce lien pour avoir plus d’informations et souscrire. Moi, je l’ai fait.

Conclusion pour l’Épargnant 3.0

Il y a eu de nouveaux ETF excellents, de nouveaux services excellents. Il est indispensable de reprendre nos finances en main, et de se créer les moyens d’avoir une retraite décente.

En 2026, l’investissement progressif en ETF restera plus que jamais d’actualité ! Naturellement, il est vraiment utile de diversifier en fonds en euros, en SCPI, en or, etc.

Je vous souhaite le meilleur pour votre épargne et pour tout le reste.

Bonjour,

Concernant les ETFs monde PEA (WPEA et DCAM), ce sont tous des ETFs synthétiques. Face aux risques géopolitiques entre l’Europe et les Etats Unis, existe t’il un risque d’arrêt de ces ETFs et de perte en capital pour les épargnants ?

Bonjour

Concernant le texte “Le PEA reste l’enveloppe fiscale la plus intéressante, car la fiscalité est la moins élevée et les frais d’un PEA sont faibles.”

Selon mes calculs, c’est plutôt le PER pour les TMI>=30%, avec un maximum d’efficacité/PEA vers 20 ans de détention avec environ 5,4% de performance en plus du PEA (tous deux contenant un ETF MSCI World).

Si le PER assurance a la même fiscalité que l’assurance vie sans abattement et sans PFL, soit 30% sur les plus-values et non pas 31,4%, l’avantage du PER sur le PEA devrait atteindre 6,8% et non pas 5,4%. Si je n’ai pas fait d’erreur de calcul bien sûr:)

Mon commentaire a été supprimé ? :(

Bonsoir Fructif je te souhaite une très belle année 2026 bonheur richesse mais surtout Santé ;)

Je te suis depuis un bail maintenant . Tu m’as tellement appris à mes débuts (prise de conscience tout début 2021). Pour moi tu es le Père que j’ai connu et depuis je te suis à chaque nouvel article (et je t’invite à continuer d’émerveiller et prise d econscience pour les nouveaux ) mais aussi d’autres sur l’éducation financière dont Mounir de Finary dont tu m’as fait connaitre à l’époque qui est également pour moi un Master.

Dédidace aussi aux autres qui prônent l’éducation financière sous un regard sans doute plus business mais comme tout c’est donnant donnant ( Mathieu Louvet (s’investir), Mathias Baccino (Trade républic), Nicolas Chéron ….

Petite pensée à Hasheur et Tradosaure pour le coté passion et humain .Bisous

Pour moi vous êtes la clique française dans ce domaine.

Continues surtout ne relaches pas tu as une mission maintenant

PS: J’ai encore ce problème de biais cognitif je n’arrive pas à DCA sans reflechir j’attends (depuis trop longtemps la correction) pour investir comme il se doit ( comme dit Tradosaure :l’accumulation rationnel=DCA+ réserve en cas de solde)

remarquable !!! mais il manque le code ISIN des ETF

Je dispose des deux ETF AMUNDI PEA MONDE (MSCI World) UCITS ETF – Acc EUR ACC (DCAM) et iShares MSCI World Swap PEA UCITS ETF – EUR ACC (WPEA). Il font doublons. Me conseilleriez-vous de vendre l’un des ETF ? Et si oui, lequel? Merci.

Auriez vous un code pour me parrainer à louve invest?