Avis Lucya Cardif PER : Excellent -> à ouvrir ou transférer

Lucya Cardif est un tout nouveau PER (Plan Épargne Retraite). Distribué par le courtier spécialisé assurancevie.com, il est tout simplement excellent comme nous allons le voir. Le meilleur même ?

Je vous explique pourquoi ce contrat se hisse directement au top des meilleurs PER. Les frais de gestion sur unités de compte et sur ETF sont de 0,5%, c’est donc le PER le moins cher. De plus, il donne accès à d’excellents ETF et l’assureur BNPP Cardif est très réputé et solide.

Pour moi, c’est un contrat à ouvrir, surtout que le minimum est de seulement 500 euros. Si vous n’avez pas de PER, c’est l’occasion. Si vous avez déjà un PER, il est certainement moins intéressant que le PER Lucya Cardif. Alors, pensez à le transférer. Vous pouvez même transférer votre PERP ou votre article 83. Je vous explique dans cet article !

Pourquoi ouvrir un Plan Épargne Retraite ? La défiscalisation

Il est important de bien préparer votre retraite. Il faut donc investir dans des produits financiers à la fois performants, peu chargés en frais et si possible fiscalement intéressants.

Le Plan d’Épargne Retraite (PER) propose un avantage fiscal intéressant : vous êtes défiscalisé à l’entrée. Par exemple, si vous investissez 10 000 euros sur votre PER et que votre tranche d’imposition maximale (TMI) est de 41%, vous allez économiser 4100 € d’impôts ! Ce n’est pas rien !

Mais attention ! Le PER est fiscalisé à la sortie. Sans rentrer dans des calculs trop détaillés pour cet article, l’État va récupérer à la sortie l’équivalent d’impôts ! Mais l’intérêt c’est que votre argent aura travaillé pendant la durée de vie du contrat. C’est un petit peu comme si l’État vous faisait un prêt à taux 0 pou investir.

Si votre tranche d’impôt maximale baisse à la retraite, vous serez alors encore plus gagnant !

De manière générale, c’est intéressant d’ouvrir un PER si vous avez une tranche marginale (maximale) d’imposition de 30% ou plus !

Les frais de gestion de Lucya Cardif : avis très positif

Lucya Cardif frappe fort sur les frais de gestion :

- Aucuns frais d’entrée

- Aucuns frais d’arbritrage (0,1% sur les ETF et les actions, mais ce n’est pas un problème, puisqu’il s’agit d’un investissement à long terme).

- 0,5% de frais sur les unités de compte

Ces frais placent Lucya PER comme PER le moins cher du marché !

Les ETF et les autres unités de compte : avis très positif

Avec ce contrat, vous avez accès à :

- 50 ETF

- 1 certificat 100% or

- des centaines de fonds classiques

- une vingtaine de supports immobiliers (SCPI, etc.), cependant, ce n’est pas nécessairement le point fort de ce contrat. Cependant les SCPI sont probablement moins intéressantes qu’il y a quelques années. Ce n’est donc pas un problème majeur

- Vous avez par exemple PFO2 ou Primovie

- Des produits structurés

- Quelques produits sur du “hors coté” (le private equity)

- des centaines de titres vifs du monde entier (avec un minimum de 3000 euros par ligne).

- Vous allez pouvoir investir sur des actions américaines, telles que Amazon ou Coca-Cola !

Si on fait un focus sur les ETF, je trouve la liste vraiment intéressante :

- Pour une fois, vous aurez une vraie diversité d’émetteurs : Amundi, iShares (Blackrock), Xtrackers, First Trust, BNP Paribas.

- Des ETF fonds de portefeuille avec, par exemple, l’ETF Amundi S&P 500 (0,05% par an) ou Amundi World (à 0,12% par an). Ils ont vraiment des coûts très faibles.

- Des ETF ESG ou proclimat

- Des ETF de niche comme le First Trust Innovation & Process

- Des ETF obligataires

- Un ETF répliquant du monétaire (Amundi Smart Overnight)

Le fonds en euros : avis positif

Dans ce PER, vous avez accès à un fonds en euros : le fonds général retraite !

Le contrat Lucya Cardif, géré par BNPP Cardif, propose un fonds en euros classique, garanti à 100%. Il s’agit de l’actif général de BNPP Cardif, avec des frais moins élevés que dans la distribution classique, et donc avec une performance supérieure.

La performance a été de 2,75% en 2024. Mais il y a régulièrement eu des offres bonus qui ont permis de booster la performance, et d’atteindre pratiquement 4%.

Actuellement, il y a un bonus de +1,3% sur 2025 et 2026, sur les nouveaux versements supérieurs à 8000 € et avec une part en unités de compte de minimum 35% en unités de compte (aucun problème pour choisir des ETF). Le rendement total devrait être tout à fait correct avec ce booster !

Cependant, il faut garder à l’esprit que l’investissement sur PER est pour le long terme, et il est peu probable que vous y mettiez beaucoup de fonds en euros. Vous ne serez peut-être pas non plus investi à 100%, car une allocation trop forte peut être difficile à encaisse psychologiquement.

La garantie décès complémentaire incluse : avis très positif

Ce contrat vous “offre” une garantie décès complémentaire : jusqu’à 70 ans, vous êtes protégés en cas de décès pour toute moins-value jusqu’à 200 000 euros (hors frais). Cela veut dire que, si vous investissez 20 000 euros sur ce contrat et qu’il perd 5000 euros, vos héritiers toucheront tout de même 20 000 euros (si vous décédez avant 70 ans).

Je trouve le concept assez intéressant, surtout qu’il n’y a pas de frais additionnels (contrairement à la plupart des autres contrats).

Adhésion en ligne et espace client : avis positif

Je suis client depuis de nombreuses années chez assurancevice.com, le courtier qui propose ce PER, et je trouve :

- Le processus d’adhésion en ligne bien fait, avec une adhésion complètement en ligne.

- Comme sur toutes les assurances vie et PER, je trouve que l’on demande beaucoup d’informations dont je ne vois pas l’utilité. Mais tout cela est largement dû à des obligations légales.

- Le portail client, correct sans être exceptionnel.

- J’y fais ce que j’ai à faire. Et ayant une approche passive je n’ai pas grand-chose à y faire.

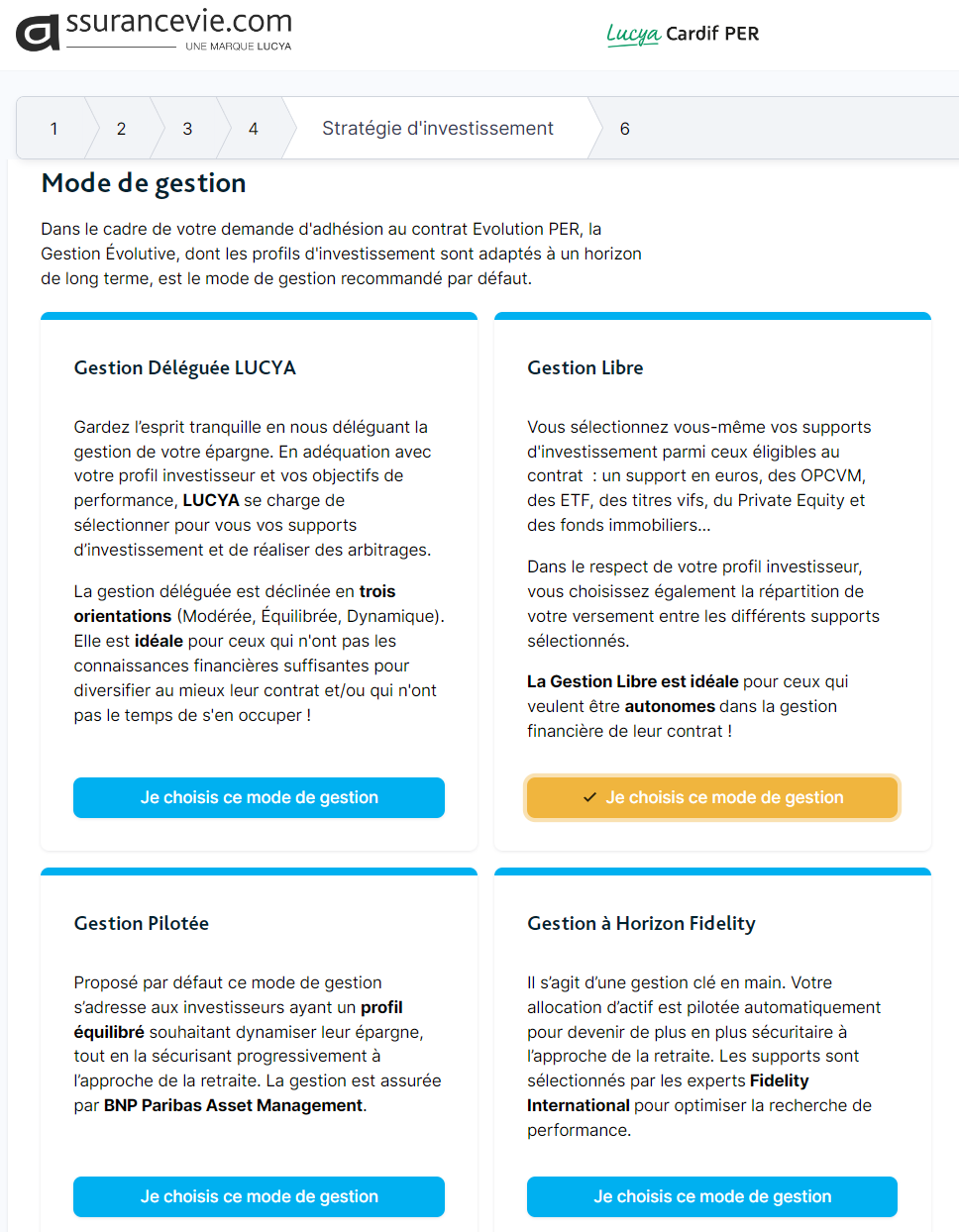

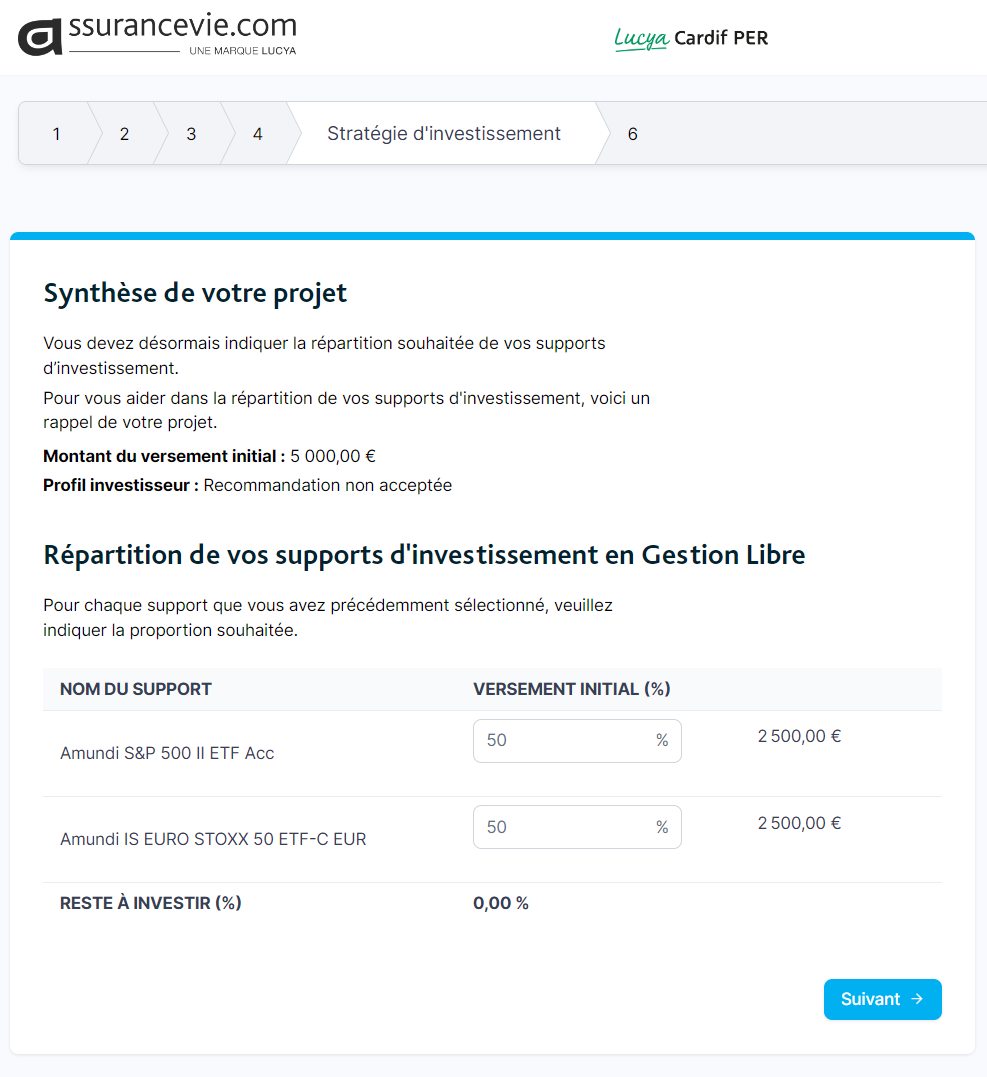

Au cours du processus de souscription, vous pouvez choisir le mode de gestion : différents modes de gestion déléguée ou en autonomie. J’ai choisi en autonomie.

Par la suite vous choisissez les unités de compte et le fonds en euros. A titre personnel, j’ai choisi un ETF S&P 500 à 0,07% de frais et un ETF EuroStoxx 50 à 0,09% de frais. J’arrive donc à des frais totaux de 0,58% par an, all in, c’est vraiment top !

Le transfert de PER, PERP, Article 83

Il est probable que ce PER Lucya Cardif soit :

- meilleur que celui que vous avez déjà

- bien meilleur qu’un PERP que vous ayez ouvert il y a quelques années (le PERP est l’ancêtre du PER)

- immensément meilleur qu’un article 83 que vous aurait ouvert une entreprise il y a quelques années.

- D’ailleurs je vois souvent des personnes qui ne savent même pas qu’ils avaient un article 83. Allez vérifier sur le site info retraite !

Vous pouvez transférer ces plans souvent sans frais :

- Les frais de transfert d’un PER sont au maximum de 1%, et de 0% après 5 ans d’ouverture

- Les frais de transfert d’un PERP ou d’un article 83 sont de 0% après 10 ans de vie du contrat

Dans l’immense majorité des cas, il n’y a pas à hésiter !

Il est vraiment très probable que vous aviez des frais de gestion très élevés et seulement accès à des fonds actifs à la fois chers et peu performants ! Il est même probable que vous n’arriviez pas à clairement voir les frais … et cela veut dire qu’ils sont probablement très élevés.

Il est même très probable qu’avec des frais de transferts, vous y gagniez très vite !

Qui est le courtier assurancevie.com ?

Assurancevie.com est un courtier internet de premier plan. Il existe depuis 2010 et propose des produits assez différents de la concurrence. Le PER Lucya est assuré par BNP Paribas en exclusivité. Il avait lancé il y a quelques mois l’équivalent en assurance vie, qui est pour moi le meilleur contrat d’assurance vie.

Les primes de bienvenue et le parrainage

Assurancevie.com propose une prime de parrainage de 50€ pour une première souscription (n’hésitez pas à me contacter, je serai ravi de vous parrainer).

On ne choisit un produit financier en fonction des primes de bienvenue, mais c’est toujours bon à prendre.

Avis final Lucya PER : un excellent contrat

Assurancevie.com et BNPP Cardif (Cardif est une filiale de BNP Paribas) ont lancé la meilleure assurance vie du marché (voir mon article sur le sujet ici, vous pouvez l’ouvrir en complément) il y a quelques mois. Ils lancent maintenant un PER au top !

Ce contrat propose les principaux atouts suivants :

- Des frais de gestion sur unité de compte hyperbas à 0,5% par an

- Une très bonne liste d’ETF

- Une assurance décès sans coût additionnel

- Un assureur de renom BNPP Cardif

- L’offre booster sur les fonds en euros (+1.3%)

J’ai moi-même ouvert ce PER dès que j’ai pu.

Je pense que c’est une bonne opportunité d’en ouvrir un ou de transférer votre PER, PERP ou article 83 !

Je vous souhaite le meilleur pour votre épargne … et surtout pour tout le reste !

Bonjour,

Mon PER actuel est bourré de frais de gestion : il est géré par un conseiller patrimonial. Je n’en vois pas l’interêt vu le volume du patrimoine… Comment dois-je procéder pour le transfert ? Pourriez-vous me parrainer ?

Bonjour

Je souhaite transférer mon PER , pouvez vous me parrainer .

Merci

“Je suis client depuis de nombreuses années chez assurancevice.com”

Merci de l’info mais épargnez-nous les détails :D :D

Sinon, quelle différence par rapport au Linxea Spirit PER? Il me semble que les frais sont équivalents et que ce contrat offre plus de supports?

Linxea Spirit PER est également excellent, mais je trouve celui ci un tout petit peu meilleur

Bonjour,

Est-ce un lapsus volontaire ou involontaire ? :

“Je suis client depuis de nombreuses années chez assurancevice.com (…)”

Très joli, en tout cas !

Il y a un sujet que vous n’abordez pas trop dans vos comparatifs d’assureurs : les délais de traitement des opérations. Chez Spirica, maintenant c’est 2 semaines minimum pour un arbitrage ou un versement libre (en ligne, pas par formulaire papier). Et je ne parle que d’opérations sur UC à VL quotidiennes…

Cordialement,

Bonjour Philippe,

bon sujet! À titre personnel, je ne regarde pas vraiment ça, car j’investis à long terme.

Je suis preneur de retours !

Bonjour, Mon père a 70 ans et est déjà retraité, peut-il souscrire à ce PER ?

Cette solution est intéressante si il ne verse que 30500 euros maximum sur un support en unités de compte, type Etf monde, dont les gains seront exonérés, si je ne m’abuse? il souhaite mettre en bénéficiaires ses enfants.

Merci d’avance,

Bonjour,

Merci encore pour vos excellents articles et vos livres.

Je souhaite ouvrir un contrat, pouvez-vous me parrainer ?

Merci de votre confiance.

C’est envoyé.

Merci pour cet article. J’ai transféré un vieux art 83 (plus de 10 ans) en perp il y a 3-4 ans. Est ce que l’ancienneté est conservée pour éviter les frais d’un transfert vers le per Lucya ? Merci !

Bonjour, franchement je ne pense pas, à combien s’élèvent vos frais de transfert ? vous avez regardé ?

Bonjour Edouard,

Ça me convient, je vais en ouvrir un, pouvez vous me parrainer SVP

Merci

Merci pour cet article très bien constuit

Je pense ouvrir mon PER demain, pourriez vous me donner le code de parrainage

Francois fidèle lecteur depuis des années … lettres et livres

Merci beaucoup François, c’est envoyé

Merci Edouard pour cette synthèse

Cependant vous ne parlez pas des frais d’arrérage. Je vois “Frais sur les versements de rente 1,5 % maximum”

ce qui me semble élevé.

Un avis ?

Bonjour, en fait je ne suis pas fan de la rente, car je trouve le calcul complexe et opaque. Le niveau de la rente dépend (notamment) des frais, du taux technique, de la table de mortalité (à la date de la mise en place de la rente !) … donc ce n’est pas facile de répondre comme cela.

Cela mériterait un article entier !

Bonjour Edouard, je suis intéressé pour un parrainage Lucya pour le PER. Merci pour vos articles,

Marc

Bonjour Marco, c’est envoyé. Merci à vous.

Merci Edouard pour ce nouvel article de qualité.

J’ai un article 83, je suis bien d’accord, j’aimerais pouvoir le transférer vers un tel PER. Hélas, tant qu’on est salarié de l’entreprise, le transfert n’est pas possible.

Oui, tant que l’on est salarié de l’entreprise ce n’est pas transférable. C’est bien dommage.

Je m’interroge sur l’intérêt d’ouvrir un per pour défiscaliser (tmi à 30%), plutôt qu’un nouveau contrat d’av après 70 ans (mon cas bientôt 72 ans).

L’aspect positif, c’est la défiscalisation, mais en négatif l’épargne est bloquée il me semble et ne se dénouera qu’à mon décès, si je ne dis pas de bêtise.

Votre épargne ne sera pas bloquée puisque vous êtes (je suppose) à la retraite. Le point positif c’est que vous défiscaliserez par rapport à une AV, et comme vous le savez probablement il faut jouer de l’intérêt spécifique des droits de successions après 70 ans de 30500 euros pour l’ensemble de vos bénéficiaires. En effet ces 30500 euros sont les primes que vous mettez, mais non les plus-values. Du coup si votre but est de transmettre, vous pouvez utiliser ce contrat spécifiquement pour prendre un peu plus de risque dans votre allocation ( 100% world, ou sp500 voir nasdaq100) et profitez de l’avance que vous fait l’état pour prendre ces risques supplémentaire (d’autant plus que si c’est vos bénéficiaires qui récupèrent l’argent, ils n’auront pas à rembourser l’avance de fiscalité que vous aurez eu à l’entrée. Il vaut mieux prendre moins de risque sur ses AV dont les primes ont été portées avant 70 ans, pour protéger ses bénéficiaires (chacun peut avoir 152000 euros) et en prendre un peu plus sur vos apports après 70ans car la franchise de droit de succession est nul en dehors des 30500 euros de primes.

Bonjour, vous êtes déjà la retraite ?

Bonjour Edouard

Je suis à la retraite et je pense transmettre mon PER (je ne prends rien dessus ni retrait ni rente pour cela j’ai choisi l’ASS V pour les retraits , la rente à mon décès ferait disparaitre tout capital!))

J’ai un PER meilleurtaux Suravenir

Qu’est ce qu’il advient du PER en cas de deces?

Les héritiers le reçoivent ils comme un revenu et là, impôt sur le revenu (comme si j’avais fait un retrait global) plus les plus values ou les droits de succession et tout à la fois ?

Ou

Ils passent dans leur patrimoine comme un capital (PER) et droits de succession à la clefs ?

j’ai choisi ce schéma pour m’éviter l’impôt sur le revenu à chaque retrait plus les plus values (ETF sp500 nasdaq et world)

Est ce un choix judicieux?