Bilan 2024 et perspectives 2025

Le début d’année est l’occasion de se faire un bilan sur l’année qui vient de s’écouler et d’en déduire quelques perspectives.

Je partage avec vous quelques éléments sur 2024 qui me semblent importants d’avoir en tête et ma vision sur 2025 et les années suivantes.

La démocratisation des ETF en France

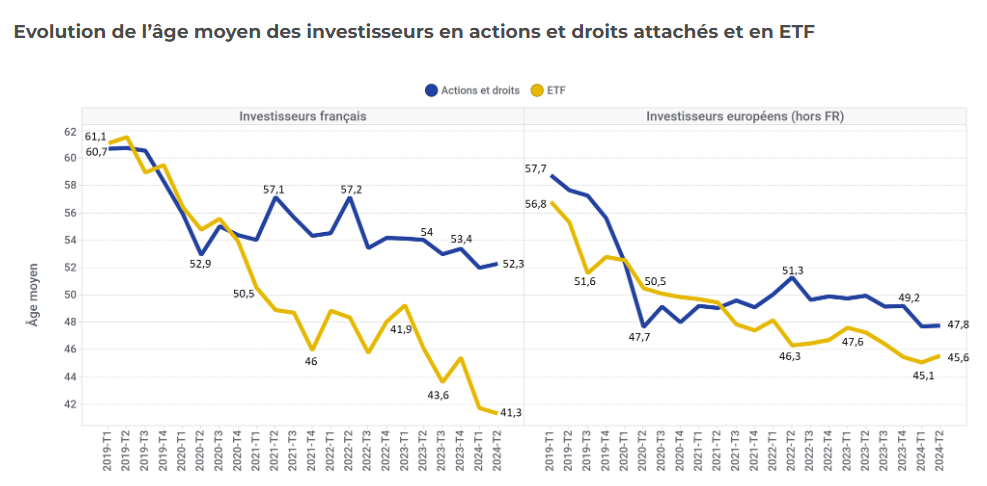

J’ai écrit la première édition d’Épargnant 3.0 en 2015, et je dois dire que les ETF sont devenus de plus en plus connus depuis. Par exemple, fin 2024, l’AMF (Autorité des Marchés Financiers) notait une multiplication par 4 du nombre des investisseurs particuliers français ayant réalisé au moins une transaction sur ETF en seulement cinq ans, entre le deuxième trimestre 2019 et le deuxième trimestre 2024. Au total, ce sont 266 300 investisseurs français qui ont réalisé au moins un achat ou une vente d’ETF au deuxième trimestre 2024.

Ce sont des investisseurs plus jeunes, car la moyenne d’âge est de 41 ans, contre 51 ans pour les investisseurs en actions.

Vous pouvez voir sur ce graphique l’évolution de l’âge au cours des derniers trimestres.

Ce sujet est de plus en plus populaire. J’ai par exemple été interviewé, depuis 6 mois, entre autres, par le JDD (Journal du Dimanche) et Paris Match ! Je n’aurais jamais imaginé cela en 2015 !

Au sommet de l’investisseur de Nicolas Cheron, qui rassemblait de nombreux spécialistes de l’investissement sur deux jours, ma présentation sur les meilleurs et les pires ETF a été la vidéo la plus vue.

Aussi, mes livres, tant “Épargnant 3.0” que “Créer et piloter un portefeuille d’ETF” continuent à très bien fonctionner. J’ai plus de 1800 commentaires Amazon sur Épargnant 3.0.

La formation Épargnant 3.0 est très appréciée et j’ai énormément de retours positifs.

Lors de mes cours à l’ESCP, que ce soit pour le programme grande école, ou le master en gestion de patrimoine, je vois bien que les ETF sont de plus en plus connus et utilisés. D’ailleurs, je recommence dans quelques jours mon cycle de formation sur la finance d’entreprise et de marché aux étudiants du MIM (Master in Management – Programme Grande École).

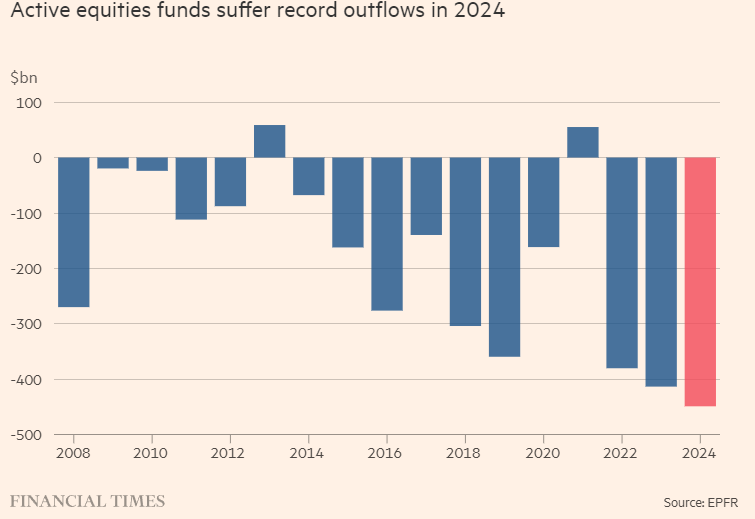

Les investisseurs professionnels utilisent aussi de plus en plus les ETF. On voit un afflux massif sur les ETF au global. À l’inverse, les flux continuent à sortir fortement des fonds actifs, comme nous pouvons le voir sur ce graphique publié dans le Financial Times.

Et la dernière nouvelle que j’aimerais partager, est qu’en 2024, Blackrock iShares a créé un ETF spécial PEA, le iShares MSCI World Swap PEA. Il ne coûte que 0,25% par an et a un prix de la part très accessible à moins de 6 euros. Il a accumulé un encours de plus de 300 millions d’euros en quelques mois. C’est une excellente nouvelle.

La performance incroyable de la Bourse américaine

La Bourse américaine a eu une performance assez exceptionnelle : un simple ETF S&P 500 a eu une performance supérieure à 32% en euros. Cela a tiré les ETF MSCI World, avec une performance de 23% ! Le MSCI World est composé à 74% d’actions américaines, mais reste tout de même plus diversifié qu’un ETF purement américain. Et la diversification permet d’optimiser le risque / rendement (sur le long terme).

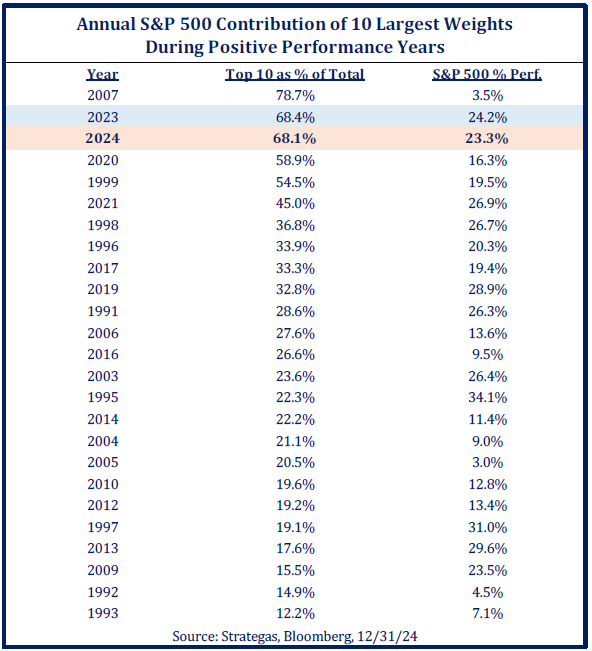

D’ailleurs, à propos de diversification. La performance des 10 plus grosses capitalisations du S&P 500 a contribué pour 68% à la performance totale du S&P 500. C’est historiquement très important comme vous pouvez le voir dans le tableau suivant.

Au vu de ces chiffres, vous avez plusieurs choix :

- Faire comme si de rien n’était, et faire confiance à l’intelligence collective du marché

- Investir plus massivement dans ces entreprises, par exemple en utilisant des ETF concentrés sur ces entreprises (il y a par exemple le iShares S&P 500 Top 20 UCITS ETF) ou celles qui ont un momentum très favorable (ce que l’on appelle les ETF smart beta)

- Investir dans des ETF qui excluent les plus grosses capitalisations américaines (il y a par exemple l’Amundi ETF MSCI USA ex mega cap, mais il n’a que 8 millions d’euros d’encours)

- Investir dans des ETF équipondérés pour la poche américaine

- Investir dans des ETF petites capitalisations américaines

- Faire le rééquilibrage géographique que vous aviez prévu dans votre politique d’investissement

- Décider d’investir plus massivement dans des zones ayant une moins bonne performance, comme l’Europe ou les pays émergents, en visant un rattrapage

Je parle en détail (entre autres choses) des avantages et des inconvénients du rééquilibrage géographique, ainsi que du smart beta dans la formation Épargnant 3.0 .

L’explosion du Bitcoin

En 2024, le Bitcoin a eu une performance de pratiquement +130% ! Le cours est passé de 39000 euros à 90000 euros en seulement un an !

L’Ethereum a eu une hausse moins spectaculaire, mais tout de même de l’ordre de 50%.

J’ai fini par acheter ces cryptomonnaies. Et comme je souhaitais un maximum de simplicité, j’ai décidé de passer par le courtier Trade Republic.

Vous pouvez utiliser le lien suivant pour vous inscrire, ainsi que le code parrain 757w028j.

Il est difficile de se faire un avis éclairer sur l’intérêt d’avoir du Bitcoin dans un patrimoine financier. Il ne paraît pas absurde d’y allouer 0,5% à 2% de son capital.

J’ai écrit un article sur le blog qui explique pourquoi j’ai finalement investi en Bitcoin.

L’Or au plus haut

L’Or a eu aussi une performance excellente en 2024, de plus de 30%. Il est d’ailleurs relativement aisé d’investir dans l’or grâce aux ETC.

Il n’est pas absurde d’allouer une partie de son capital en Or, pas nécessairement comme un actif visant de la performance, mais plutôt comme une sorte d’assurance. C’est d’ailleurs possiblement plus opportun à certains moments de la vie.

Il faut tout de même garder à l’esprit que l’Or a une volatilité assez significative.

Je parle de cela en détail dans la formation Épargnant 3.0.

La chute de certaines SCPI

L’immobilier vit un moment compliqué. Le Covid (avec le télétravail notamment) et la hausse des taux rendent cet investissement plus compliqué.

Certaines SCPI (Sociétés Civiles de Placement Immobilier) ont vu leur valeur largement chuter. Par exemple :

- Primopierre est passé de 208 euros en septembre 2023 à 126 euros désormais !

- Genepierre est passé de 270 euros à 191 euros !

- LF Grand Paris Patrimoine est passé de 310 euros à 218 euros !

- Rivoli Avenir Patrimoine est passé de 306 euros à 250 euros.

- PFO2 est passé de 196€ à 164 € !

Et de nombreuses autres SCPI ont baissé, mais de façon moins sévère !

L’immobilier passe pour un investissement sans risque, mais ce n’est clairement pas le cas ! Aussi, faites attention, on peut voir certaines communications mettant en valeur que certaines SCPI conservent leur taux de rendement, mais c’est tout simplement que le montant des revenus (dividendes) baissent autant que le prix des parts …

Mais, sur le long terme, un investissement diversifié en immobilier peut être intéressant. Il est relativement décorrélé du marché actions. Il est donc très complémentaire d’un investissement en ETF actions.

Aussi, on peut aussi trouver des SCPI qui ont bien performé. Ce sont souvent des SCPI jeunes qui ont pu acheter des actifs alors que le marché avait déjà baissé !

Parmi les SCPI que j’ai :

- Épargne Pierre et Épargne Pierre Europe n’ont pas vu leur prix de part baisser

- Corum XL n’a pas vu le prix de sa part baisser

J’espère que les revenus vont aussi rester stables !

On parle aussi souvent des SCPI sans frais d’entrée (mais avec des frais de gestion plus élevés). C’est une option qui peut être intéressante pour certaines personnes.

J’ai noué un partenariat avec Louve Invest qui permet de réduire assez significativement les frais d’entrée. Voyez cette explication sur mon site.

Des courtiers qui améliorent encore leurs offres

Les courtiers tant en actions qu’en assurance vie, continuent à améliorer leurs offres. Prenons quelques exemples :

- L’assurance vie “Placement Direct Vie” a réduit ses frais ge gestion annuels de 0,6% à 0,5%. C’était déjà une très bonne assurance vie, notamment grâce à l’accès à de très bons ETF et à un fonds un euros qui pouvait être performant lorsque l’on y alloue une part significative en unités de compte (jusqu’à 4% en 2023). Vous pouvez voir mon article sur le sujet ici.

- Le courtier assurancevie.com qui avait fait l’excellente assurance vie Lucya a sorti le PER Lucya. Un excellent produit aussi. Voyez mon article ici. Les frais annuels sont de 0,5%, et vous pouvez investir dans de nombreux ETF.

- Saxo Banque a désormais une offre vraiment attrayante, avec des frais de courtage très bas et l’accès à de nombreuses places boursières. Voir mon avis sur Saxo Banque ici. Aussi, ils ont une offre 0 courtage avec Amundi très intéressante, avec des investissements à courtage gratuit pour 150 ETF (j’en parle ici).

Conclusion pour l’Épargnant 3.0

L’année 2024 a vraiment été excellente pour l’Épargnant 3.0. Il n’est évidemment pas du tout certain que la Bourse continue sur ce rythme. Et il faut toujours se préparer à un krach, qui finira bien par arriver.

Chaque année, depuis 2015, date de création de ce blog, je suis ravi de voir que les concepts que je prône ont fonctionné et permis à de nombreux épargnants de développer leur capital avec sérénité. Ces concepts fonctionnent aussi en temps de crise, il faudra juste être psychologiquement suffisamment fort pour continuer sur la durée !

Je vous souhaite le meilleur pour votre épargne et surtout … pour tout le reste !

Bonjour Edouard,

Concernant votre phrase “Il est difficile de se faire un avis éclairer sur l’intérêt d’avoir du Bitcoin dans un patrimoine financier”, je recommande la lecture du blog Moneyness de l’excellent JP Koning – 12 ans d’analyse sur le sujet, il a récemment rédigé un très bon article de synthèse sur ces années de revue du monde crypto.

Comme souvent, malheureusement, les meilleurs observateurs / analystes des choses financières sont aux US.

Aujourd’hui âgé de 59 ans, j’ai commencé à investir en DCA avec des ETF “larges” en mars 2017. Et en grande partie grâce à vous.

J’ai été un peu lent à la détente, le temps d’assimiler vos enseignements, de faire mes propres recherches (merci aux Bogleheads et à Robin Powell) et de les adapter au contexte fiscal belge (merci à Yoran Brondsema, qui a plus tard fondé Curvo).

Aujourd’hui, j’essaie de faire passer le message à mes enfants de 21 et 23 enfants.

Bref, un grand merci à vous pour tout le travail accompli :-)