Comment bien aider vos enfants avec votre argent ? Dons, succession, éducation, etc.

Vous cherchez à développer votre patrimoine financier pour de nombreuses raisons : préparer l’achat d’une résidence principale, préparer sa retraite, … aider financièrement vos enfants. Ce dernier point est justement le thème de cet article. Comment aider au mieux financièrement vos enfants ?

Cet article ne s’adresse pas uniquement à celles et ceux qui ont des patrimoines très significatifs.

Aussi cet article traite du sujet d’un point de vue technique, mais surtout du point de vue de la vision et des valeurs, ce qui est au moins aussi important.

Construisez VOTRE plan financier

La première chose à faire pour vous mettre en capacité d’aider au mieux vos enfants, est d’avoir un plan financier pour vous-même, qui vous permettra de réaliser l’ensemble de vos objectifs. En effet, j’imagine que votre objectif unique n’est pas d’aider vos enfants. Vous avez probablement aussi, par exemple, envie d’avoir une retraite décente et d’aider votre conjoint. Vous pouvez avoir envie de faire des dons caritatifs …

Votre stratégie d’aide financière à vos enfants doit absolument s’inclure dans un plan global.

D’ailleurs tout l’objet de la formation Epargnant 3.0 est de vous aider à définir votre plan.

Éduquez vos enfants en fonction de vos valeurs

Il me semble qu’il est important de mettre vos enfants en capacité de correctement gérer cet argent qu’ils vont recevoir. Mais le “correctement” va dépendre de votre vision du monde, et probablement celle de votre conjoint. Il est donc très important de définir vos valeurs et celles que vous voulez transmettre à vos enfants : le travail, la générosité, être soi-même, la performance, la pugnacité, l’empathie, etc. À vous de voir !

Cela demande un investissement financier, par exemple en leur offrant des activités extrascolaires intéressantes ou en leur payant des études (potentiellement très chères). Il faut un petit peu d’argent si on multiplie les stages d’équitation, de langue … puis HEC …

Cela peut demander un investissement en temps. Vous pouvez par exemple avoir une plateforme financière suffisante pour lever le pied au travail, voir arrêter de travailler, et s’occuper des enfants (je parle bien, à la fois, des hommes et des femmes).

Peut-être aussi, aurez vous envie de leur donner une éducation financière relativement jeune.

Préparez votre succession

Une bonne façon d’aider vos enfants est d’optimiser votre succession afin qu’elle se passe au mieux et de payer le moins d’impôts possible.

Vous avez de nombreuses possibilités. J’en ai parlé plus en détail dans cet article.

Vous avez notamment l’assurance-vie. Les premiers 152 500 euros par bénéficiaire sont nets de fiscalité de succession. Cela peut faire de beaux montants. Au-dessus de ce montant, l’imposition est de 20%, ce qui peut rester très intéressant.

Si vous voulez ouvrir le meilleur contrat du moment, vous pouvez aller voir ma revue de Lucya Cardif.

Le CTO (Compte Titre Ordinaire) peut aussi être intéressant, car les plus values sont purgées au moment de la transmission.

Il y a même des choses intéressantes à faire avec le PER (Plan d’Epargne Retraite), car vous n’avez pas à “rembourser” l’économie d’impôt réalisée lors des apports, lors des successions. Mon article sur les meilleurs PER est ici.

Donnez de votre vivant

La méthode la plus optimale pour transmettre efficacement d’un point de vue fiscal est de le faire de votre vivant. Et plus vous le faites tôt et plus c’est efficace.

N’oubliez que les grands-parents peuvent aussi donner. Il faudra s’assurer que le don corresponde un minimum à votre stratégie de transmission de vos valeurs et de transmission financière.

Vous avez alors de nombreuses possibilités :

- Faire des cadeaux,

- Faire des dons déclarés,

- Créer une Société Civile (Immobilière),

- Transmettre la nue-propriété (et vous conservez l’usage) d’un compte titre, d’immobilier, d’une société civile, etc.

- etc.

Le don de nue propriété est très efficace lorsque l’on s’y prend jeune, car la valorisation de cette nue propriété, et donc l’impôt associé dépendent de votre âge. Par exemple, la valeur de la nue propriété est de 50% entre 51 ans et 60 ans, et de 70% entre 71 ans et 80 ans.

Plus vous donnez jeune, et plus ils pourront investir et faire fructifier l’argent. C’est l’effet boule de neige assuré si l’enfant arrive à correctement gérer un pécule donné à l’âge d’un jeune adulte.

Conditionnez vos dons (ou pas)

Les questions à vous poser

Étant donné que le meilleur plan est de donner du vivant et tôt, faut-il donner sous conditions ? Sous conditions d’âge, de ressources, d’alignement avec vos valeurs ?

La question de l’âge se pose. Faut-il le faire très jeune sans leur dire ? Faut-il attendre la fin de leurs études ? Faut-il évaluer leur maturité, et selon quels critères ?

Faut-il les aider même jeunes adultes s’ils sont en manque de ressources ? Mais sous conditions d’un minimum d’efforts ou non ?

Faut-il conditionner ce don à un projet ? Je connais beaucoup de parents qui donnent pour l’apport dans un appartement, ou la création d’une société ? Mais s’il s’agit d’élever des Lamas dans le Larzac, est-ce que cela passe ? Jugez-vous la qualité du projet sur la base de vos valeurs ou de celles de votre enfant ?

Et comment gérer l’équité dans une fratrie ? Vous mettez les mêmes conditions à chacun ? Ou il suffit d’avoir donné à l’un pour donner aux autres ? Si vous donnez de l’argent à votre aîné pour créer une fintech, vous sentez vous obligé de donner aux autres même s’ils ont des projets moins alignés avec vos valeurs ?

- Il est souvent recommandé de faire le même don à tous les héritiers en même temps (autrement on va au-devant de nombreux problèmes que je ne vais pas détailler ici). C’est ce que l’on appelle une donation-partage. La donation-partage permet également au donateur de fixer les valeurs des biens donnés au jour de la donation. Cela signifie qu’il n’y aura pas de réévaluation au moment du décès pour le calcul de la réserve et de la quotité disponible en présence d’héritiers réservataires (enfants, à défaut conjoint survivant). Il faut faire attention, car les biens ayant fait l’objet d’une donation simple sont à l’inverse réévalués au jour décès pour le calcul de la réserve et de la quotité disponible.

- L’égalité parfaite est malgré tout un leurre. Allez vous offrir des études à chacun de vos enfants vous coûtant exactement la même chose ? C’est un exemple parmi tant d’autres.

Les solutions techniques

Une première chose à savoir est que les biens d’un mineur sont gérés par leurs parents.

On peut spécifier dans l’acte à ce que le bien reçu par un mineur soit piloté par telle ou telle personne (potentiellement jusqu’à tel âge, en pratique souvent jusqu’à 25 ans).

On peut mettre en place une clause d’inaliénabilité dans l’acte de don. Ainsi celui qui reçoit le don est empêché de vendre ou donner ce bien pendant un certain temps et pour des causes légitimes. Je ne suis pas juriste mais les causes légitimes semblent permettre pas mal de liberté.

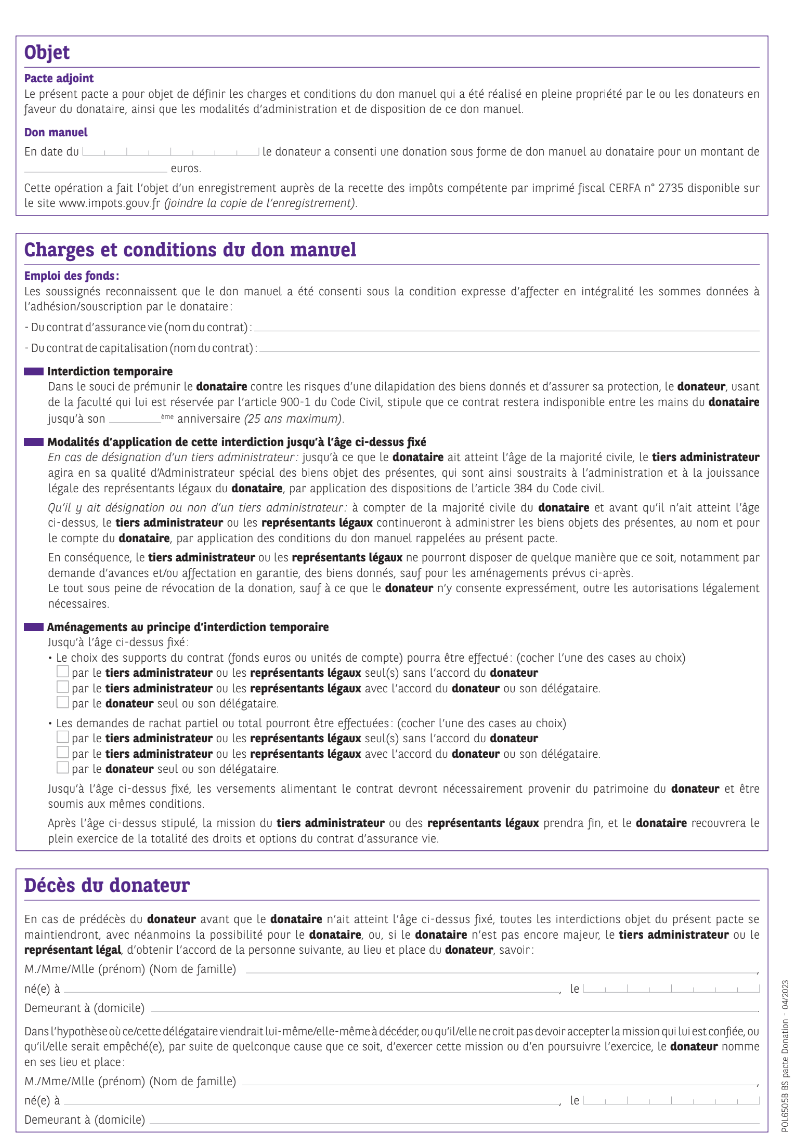

Lors d’un don vous pouvez utiliser un pacte adjoint avec les clauses possibles suivantes :

- La clause de remploi des sommes données, par exemple pour dire comment les sommes doivent être réinvesties (dans les 3 mois sur un contrat d’assurance-vie par exemple).

- La clause d’inaliénabilité des fonds dont nous avons parlé.

- Les personnes qui doivent donner leur accord pour les actes de gestion.

- La clause de droit de retour conventionnel: elle désigne ce qui se passe si la personne ayant reçu les fonds décède avant les personnes ayant donné.

- La clause d’exclusion de communauté, qui permet d’écarter le conjoint quel que soit le régime matrimonial.

Lorsque vous souscrivez à une assurance-vie, il y a un formulaire de type “pacte adjoint”. Vous pourrez aussi y trouver ces informations supplémentaires :

- La dispense de rapport : cette clause est applicable uniquement pour un don entre parent(s) et enfant. Si elle est choisie, elle permet au donataire de conserver le bénéfice du don en plus de sa part héréditaire. Attention cependant à respecter la quotité disponible (fraction du patrimoine qui peut être attribuée librement à toute personne de son choix, indépendamment des liens familiaux). Dans ce cas, les sommes versées dans le cadre du pacte adjoint ne sont pas considérées comme une avance sur héritage.

- Nouveaux versements : tout versement complémentaire sur le contrat d’assurance-vie souscrit à l’issue du présent pacte devra résulter d’une donation réalisée entre le(s) même(s) donateur(s) et donataire et sera soumis aux conditions du présent pacte.

- Clause bénéficiaire : pour un donataire mineur, les bénéficiaires en cas de décès sont ses héritiers. À sa majorité, le donataire a la possibilité de désigner le(s) bénéficiaire(s) de son choix.

Voilà un exemple du pacte adjoint type de l’assurance-vie Lucya Cardif :

Par ailleurs, il faut avoir en tête que posséder la nue-propriété ne permet pas beaucoup de choses.

Enfin, vous pouvez adapter votre stratégie de communication. Voulez-vous leur communiquer votre stratégie et ce que vous avez mis en place ? Ou voulez-vous garder cela le plus longtemps possible ?

Préparez-vous au pire

Vous vous êtes posé plein de questions, et vous avez un plan.

Mais un plan ne se passe jamais comme prévu ? Préparez-vous à cela.

Qu’allez-vous faire quand vous aurez de l’argent à votre enfant, et que finalement il n’est pas reconnaissant et/ou il le dilapide !

Vous pouvez me remercier de vous faire passer une bonne journée :)

Mieux vaut un plan qui dévie que pas de plan, à mon sens.

3 exemples parmi tant d’autres

Chacun doit répondre à ces questions en son âme et conscience, et probablement en couple ! Un exercice assez compliqué, surtout dans le cas de familles recomposées, ce qui est de plus en plus fréquent.

Je partage avec vous deux exemples très simplifiés parmi tant d’autres.

Exemple 1 :

- Paiement par les parents de nombreuses activités permettant de se développer

- Paiement par les parents des meilleures études

- Don suite aux études pour financer (partiellement) un projet sérieux

Exemple 2 :

- Nue propriété d’une SCI dès le plus jeune âge (possiblement endettée)

- Assurance-vie au nom de l’enfant avec pacte adjoint (pour empêcher l’utilisation avant 25 ans)

Exemple 3 :

- On investit dans l’éducation des enfants

- On optimise la succession et on ne donne rien du vivant

Conclusion pour l’Épargnant 3.0

Il me semble qu’il est tout à fait sage d’avoir pour ambition d’optimiser sa succession et d’aider ses enfants. Il est nécessaire de garder en tête que l’optimisation en fonction de vos principes et valeurs est encore plus important que l’économie d’impôt potentielle.

Cela a un très gros impact sur la famille :

- Il doit être réfléchi avec votre conjoint … et avec le parent de l’enfant si vous êtes séparé ou dans une famille recomposée.

- Il doit être réfléchi avec les grands-parents s’ils font aussi des dons.

- Il doit être réfléchi pour conserver une égalité de traitement entre les enfants (même si vous n’avez pas nécessairement envie de les aider de la même manière).

- etc.

Cet article ne vous livre pas des solutions toutes faites, prêtes à l’emploi, mais cherche à vous guider en posant les bonnes questions.

Dans ma formation j’alterne les réponses toutes faites et les questions à vous poser. L’objectif est de construire un plan de développement de votre patrimoine efficace et qui vous correspond vraiment.

Je vous souhaite le meilleur pour votre épargne … et surtout pour tout le reste.

Bonjour,

Suite à échange avec LINXEA, j’ai compris concernant le pacte adjoint que tout versement complémentaire devrait faire l’objet d’une déclaration 2735 aux impôts…

Ce qui rend la chose difficilement compatible avec un versement programmé et limite son utilisation à des dons limités…

Pour autant, le capital final avec un versement programmé sera forcément conséquent après 10/15 ans !

Qu’en pensez vous ?

Bonjour, c’est un bon point, j’ai l’impression que c’est souvent le cas, mais je vais enquêter !

Bonjour Merci pour cet article intéressant pour tous les parents que nous sommes et qui illustre bien la difficulté de faire le meilleur choix à un moment donné avec toutes les incertitudes de l’avenir notamment les évolutions fiscales La dispense de rapport peut elle être mise pour tous les actes conclus passes ou à venir via un acte séparé chez un notaire ? afin de limiter les conséquences civiles dans la limite de la réserve héréditaires ?

Avec mes remerciements