Euribor : définition, calcul et utilité

Qu’est-ce donc que l’Euribor ? On entend souvent les phrases “les taux de référence bancaires sont en baisse” ou encore, “nous avons emprunté à Euribor+2 points”, pour autant leur signification n’est pas forcément claire pour tous.

Si vous envisagez de souscrire un emprunt à taux variable (même si aujourd’hui les taux fixes sont à des niveaux très bas), il faut comprendre ce qu’est l’Euribor, car il conditionnera le coût de votre emprunt.

Les emprunts à taux variables sont moins à la mode qu’il y a quelques années, cependant ils pourraient revenir dans l’air du temps.

Par ailleurs, d’autres produits financiers sont indexés sur l’Euribor. Je pense notamment au Prêt Garanti par l’Etat (PGE) dans de nombreuses banques. Un sujet d’une grande actualité.

LE BEST-SELLER POUR DÉBUTER

Prenez vos finances en main en moins de 2 heures.

Pas de jargon, pas de calculs compliqués. Découvrez la méthode simple et prouvée pour investir efficacement sans y passer vos soirées.

⭐️⭐️ ⭐️ ⭐️ ⭐️ 35 000+ lecteurs et plus de 1 900 avis Amazon

8€ en papier et 5€ en Kindle

Qu’est-ce que l’Euribor ?

L’Euribor (Euro Interbank Offered Rate) désigne le taux moyen d’intérêt pratiqué par les banques pour se prêter des fonds entre elles en euro. C’est la raison pour laquelle on parle de taux interbancaire de référence. Il ne s’agit pas d’un taux unique mais de différents taux associés à différentes maturités (il existe des Euribors 1 semaine, 1 mois, 3 mois, 6 mois, 12 mois), c’est-à-dire pour différentes durées d’emprunts.

C’est le taux qui servira pour le calcul des taux d’intérêt des emprunts immobiliers à taux variable par exemple. Ainsi, les banques prêteront à Euribor+X points (correspondant à leur marge) et les mensualités de l’emprunteur varieront avec les hausses et les baisses de l’Euribor.

Il n’y a pas d’Euribor avec des maturités inférieures à 1 semaine. L’EONIA (Euro Overnight Index Average) est le taux de référence pour les opérations de prêt interbancaires au jour le jour pratiqué dans la zone euro.

Certains gestionnaires actifs se comparent à un indice composite comprenant des taux comme l’EONIA. Ils peuvent considérer qu’ils doivent avoir une poche de liquidité pour pouvoir rembourser les épargnants en cas de retrait. Et cette poche de liquidité est au taux de l’EONIA. Ce n’est pas une pratique des ETF.

Comment est utilisé l’Euribor ?

Le marché interbancaire est un marché de gré à gré, sur lequel les banques en excès de liquidité prêtent aux banques en demande de liquidités. En effet, les banques doivent veiller à maintenir un certain niveau d’avoirs en liquidités, qui leur permet de poursuivre leurs activités au quotidien.

Seules les banques, les banques centrales nationales, la BCE (Banque Centrale Européenne) et certains organismes comme la Caisse des Dépôts et Consignations française peuvent intervenir sur ce marché.

Ainsi, une banque peut, par exemple, prêter à un particulier à un taux d’intérêt variable correspondant à Euribor X mois, majoré de 2 %. L’entreprise paie alors un taux d’intérêt supérieur de 2 % à l’indice de référence. Le coût de l’emprunt augmente si le taux de référence augmente et diminue si le taux de référence diminue. Le taux de référence est alors un point d’ancrage indépendant et fiable, dans l’intérêt des 2 parties.

L’Euribor sert également de base pour le calcul des tarifs de toutes sortes de produits de taux (aussi appelés dérivés) comme les opérations à terme sur taux d’intérêt, les swaps ou encore les futures (contrat à terme).

Quelles sont les modalités de calcul des Euribors ?

Un panel d’une soixantaine de banques européennes communique leurs taux prêteurs sur les différentes maturités, avant 11 h 00 tous les matins, heure à laquelle est publiée l’Euribor (à défaut d’un nombre suffisant de taux communiqués pour chaque niveau de maturité – 12 taux en l’occurrence, le taux de la veille est reconduit). C’est aujourd’hui l’EMMI (European Money Market Institute) qui procède à cette publication quotidiennement. L’Euribor correspond, pour chacune des maturités, à la moyenne des taux offerts sur le marché bancaire européen par les banques du panel, exprimé avec trois décimales, et calculé sur une base de 360 jours. Les taux présentant des écarts par rapport à cette moyenne de plus de 15% ne sont pas pris en compte dans les calculs.

L’Euribor est ainsi calculé avec les évaluations des différentes banques des taux de référence pour chaque maturité. Ces évaluations sont des jugements d’experts basés sur des transactions effectives mais aussi sur la prise en compte de facteurs macroéconomiques tels que l’inflation ou la croissance.

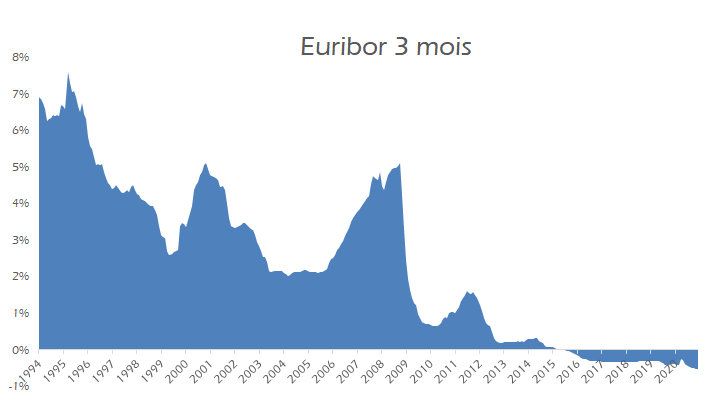

Évolution des taux Euribor

L’Euribor est à un taux très faible. En 2020, tous les Euribors sont en territoire négatif. Le taux est de l’ordre de -0,5%.

Ne vous réjouissez pas trop vite. Lorsqu’un produit financier se fonde sur l’Euribor, et qu’il est en territoire négatif, on prend en général un Euribor à 0%. Vous ne pourrez pas obtenir un crédit immobilier à taux négatif …

Le graphique ci-dessous montre l’évolution de l’Euribor 3 mois depuis 1994.

Bientôt la fin de l’Euribor ?

L’Euribor est utilisé depuis le 1er janvier 1999, date à laquelle l’euro est devenu la monnaie officielle de 11 des 15 pays de l’Union Européenne. Il a succédé à plusieurs taux de référence nationaux, comme le Pibor français, par exemple.

Suite à l’affaire Barclays de 2012 et la condamnation de cette banque par la justice américaine pour des faits de manipulation du Libor (taux de référence publié par l’association des banquiers britanniques), la commission européenne a lancé une enquête.

Cette enquête a abouti à la condamnation de nombreuses banques européennes. La nécessité de réguler l’Euribor est apparue encore plus nécessaire, mais il demeure, avec le Libor, une référence pour l’établissement des tarifs de beaucoup de produits financiers.

Le nouvel Euribor sera bientôt calculé selon une méthode se fondant autant que faire se peut sur les transactions effectives et prendra aussi en compte les jugements d’experts en cas d’absence de données pour des transactions effectives.

A priori, l’Euribor sous la forme que nous lui connaissons aujourd’hui devrait disparaître en 2022.

Conclusion

Il est important de connaître la définition de l’Euribor lorsque vous contractez des emprunts, en particulier à taux variables. En effet, ces produits financiers se fondent sur l’euribor et suivent directement son évolution.

L’euribor est aussi la base (floré à 0) pour les lombards ou autorisation de découvert (avec nantissement d’actifs type PEA / CTO). Pouvez vous en dire plus sur le changement en 2022 ? A quoi s’attendre ? Remontée du taux ? Nouveau fonctionnement… j’ai une OC indéxée sur un euribor … ce sujet me touche(rait) beaucoup… !

Très intéressant merci Édouard !