Comment les sociétés de gestion votent à votre place ?

Lorsque vous investissez dans un fonds, qu’il soit actif ou passif, vous déléguez votre droit de vote à la société de gestion. Mais comment votent les sociétés de gestion, en votre nom ? C’est un élément qui devient très important, car certaines sociétés de gestion ont de plus en plus de poids.

Il s’agit d’un sujet dont on parle insuffisamment à mon sens. Cet article cherche à partager certains éléments majeurs, sachant que le thème de la gouvernance d’entreprise est très vaste !

Des sociétés de gestion de plus en plus puissantes

Les sociétés de gestion ont un poids de plus en plus fort. Blackrock pilote un encours de plus de 10 000 milliards de dollars, Vanguard autour de 9 000 milliards, UBS 5 000 milliards, Fidelity 5 000 milliards, State Street 3 600 milliards. En comparaison, le CAC 40 pèse 2 500 milliards d’euros en capitalisation totale et 1 600 milliards en capitalisation flottante.

Amundi, filiale du Crédit Agricole, est la plus grande société de gestion européenne avec 2 000 milliards d’encours.

LE BEST-SELLER POUR DÉBUTER

Prenez vos finances en main en moins de 2 heures.

Pas de jargon, pas de calculs compliqués. Découvrez la méthode simple et prouvée pour investir efficacement sans y passer vos soirées.

⭐️⭐️ ⭐️ ⭐️ ⭐️ 35 000+ lecteurs et plus de 1 900 avis Amazon

8€ en papier et 5€ en Kindle

Il faut noter que la plupart des gestionnaires ont un mix de gestion passive et de gestion active, à titre d’exemple :

- Vanguard a 80% en gestion indicielle

- Blackrock a 50% ses encours en gestion actions, qui sont gérés à 90% en indiciel.

- Amundi a 20% en gestion passive

Je présente la part en gestion indicielle, car en théorie les politiques de votes pour les investisseurs passifs et actifs pourraient être significativement différentes. En effet, les investisseurs passifs investissent pour le très long terme et chez tous les acteurs d’une industrie. Les investisseurs actifs conservent en moyenne moins longtemps leur investissement.

Pour les gestionnaires ayant à la fois des fonds actifs et des fonds passifs, ils pourraient voter différemment en fonction des types de fonds. De plus, différents fonds actifs pourraient avoir des objectifs différents et des politiques de votes différentes.

Ces grosses sociétés sont des actionnaires importants de sociétés de premier plan, pour le compte des investisseurs dans leurs fonds. Voici quelques exemples :

- Vanguard détient plus de 8% d’Apple

- Vanguard détient 9% de Microsoft

- Blackrock possède 7% de Nvidia

- Blackrock détient 7% de Sanofi

- Blackrock détient plus de 5% d’Axa

Selon une étude de professeurs de Harvard “Big Three Power, and Why it Matters” en 2021, Blackrock était actionnaire de 7,7% du S&P 500 et Vanguard 9,7% ! Le 3e grand gestionnaire d’actifs au Etats-Unis, SSGA, possédait 4,5%. Cela fait 21,9% du S&P 500 et pratiquement 28% des voix, à eux trois ! Vanguard a lui seul avait déjà 12% des droits de vote !

Et les asset managers votent donc ou ont le droit de voter aux assemblées générales.

Il faut aussi savoir que les institutionnels (fonds de pension, etc.), mais aussi les gestionnaires d’actifs, s’appuient souvent sur des consultants en votes (proxy advisors en anglais), car ils n’ont pas les ressources pour voter dans toutes les sociétés qu’ils possèdent. L’entreprise de conseil la plus réputée dans le domaine est l’ISS (Institutional Shareholder Service). Elle pourrait influencer ¼ des votes ! L’autre grand du conseil en vote est Glass Lewis. Selon le rapport de l’OCDE “Institutional investors and stewardship” les deux entreprises auraient 97% du marché !

D’ailleurs, de nombreux gestionnaires d’actifs appliquent pratiquement directement les conseils de l’ISS. Par exemple, DWS qui est un grand gérant européen d’ETF applique la politique “sustainibility” de l’ISS.

Si vous voulez approfondir le sujet du poids grandissant des gestionnaires indiciels, vous pouvez lire le livre (en anglais) “The problem of twelve” de John Coates (professeur à Harvard). Il traite aussi de l’incroyable pouvoir grandissant des gestionnaires de private equity.

Le vote des actionnaires en assemblées générales : grands principes

Les actionnaires ont un droit de vote aux assemblées générales. En théorie, il peut y avoir des actions sans droits de vote ou plus d’une voix. Cependant, ce n’est pas la règle, surtout dans le cas des sociétés cotées. C’est plus courant dans des sociétés canadiennes ou allemandes, moins courant aux Etats-Unis, et interdit dans d’autres pays (Japon, Espagne, etc.)

Par exemple, Marc Zuckerberg a plus de 50% des droits de vote chez Meta (anciennement Facebook), car il détient la majorité des actions de classe B qui ont dix fois plus de droits de vote que les actions de classe A ! Au final, le fondateur de Facebook a plus de 60% des droits de vote de Meta ayant moins de 15% de l’entreprise.

Il existe d’ailleurs d’autres techniques pour contrôler une société sans un investissement massif, par exemple, grâce à des holdings.

Volkswagen a deux types d’actions :

- Les actions ordinaires ont des droits de vote, elles sont peu liquides, car possédées à 90% par la famille Porsche, le Qatar et l’Etat allemand de Basse Saxe.

- Les actions préférentielles n’ont pas le droit de vote, mais avec un dividende préférentiel, c’est-à-dire très légèrement supérieur et prioritaire en cas de problème.

Les deux actions n’évoluent pas de la manière, comme on peut le voir sur le graphique suivant. Les actions ordinaires ont un prix moins élevé actuellement.

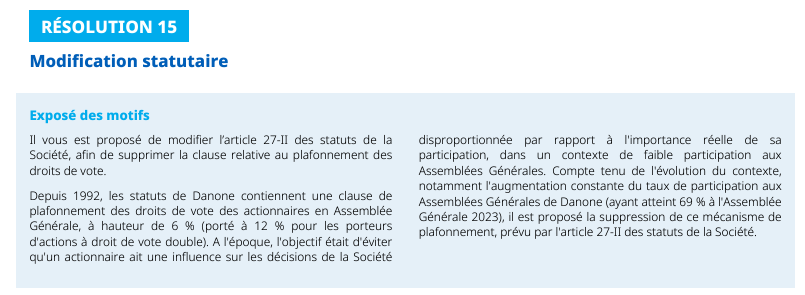

Un exemple assez différent est le cas de Danone. Chez Danone les actionnaires au nominatif (pur ou administré) depuis plus de 2 ans ont un droit de vote doublé. Entre 1993 et 2024, un même investisseur ne pouvait dépasser 6% des droits de vote (et 12% en cas de droits de vote double).

Vous pouvez voir sur cette image l’explication de l’arrêt de la limitation des droits de vote chez Danone. Cette résolution a été votée à 95%.

Cependant, naturellement, un actionnaire ne vote pas toutes les décisions dans l’entreprise ! Il faut bien prendre en compte les grands principes suivants en termes de gouvernance d’entreprise :

- Le management pilote au jour le jour l’entreprise.

- Le conseil d’administration contrôle le management, mais dans la stratégie plutôt que les opérations. Le conseil d’administration est composé de représentants des actionnaires, du management, d’acteurs indépendants et parfois des salariés (c’est même obligatoire dans certains pays) !

- Les actionnaires votent les résolutions soumises au vote lors des assemblées générales ordinaires ou extraordinaires.

Les résolutions :

- peuvent être proposées par les membres du conseil d’administration. Le vote doit être suivi d’effets.

- peuvent être proposées par les actionnaires directement, même si c’est nettement plus rare. Le management n’est pas obligé de prendre en compte le résultat du vote, mais elles ont tout de même un impact significatif sur la gouvernance de l’entreprise. Elles concernent souvent des sujets dit ESG (Environnement, Social, Gouvernance).

- elles concernent par exemple :

- la validation des comptes et des dividendes

- la nomination des administrateurs

- la politique de rémunération des dirigeants

- la gouvernance de l’entreprise de manière générale

- les mandats des auditeurs

- les grandes orientations stratégiques

- l’émission de nouvelles actions

- les gros rachats d’entreprise

- …

Certains considèrent que de voter des résolutions ESG (Environnement, Social, Gouvernance) est aussi primordial. Les raisons peuvent être variées :

Une bonne gouvernance d’entreprise doit permettre aux actionnaires de contrôler la société et surtout les managers, afin qu’ils agissent dans les intérêts des actionnaires et non dans leur propre intérêt. Ce possible conflit d’intérêts s’appelle, en science financière, le conflit d’agence.

- L’enjeu peut être par exemple de protéger la planète ou les travailleurs.

- L’idée peut aussi être que de prendre en compte l’ensemble des parties prenantes est primordial pour gérer la performance de l’entreprise et les risques qui pèsent sur elle sur le long terme. C’est donc dans l’intérêt de l’actionnaire.

Les votes des gestionnaires d’actifs français

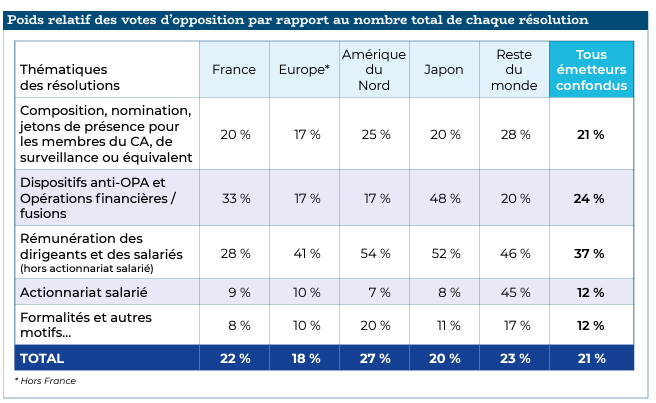

L’AFG (Association Française de la Gestion Financière) fait une étude sur les votes des sociétés de gestion, ainsi que des pratiques de gouvernance d’entreprise.

Les sociétés de gestion française mettent de plus en plus d’efforts sur ce sujet. Elles s’appuient sur des ressources internes et dans la majorité des cas sur des sociétés de conseil (surtout pour les entreprises votant à plus de 100 assemblées). L’exercice est très souvent centralisé plutôt que par les gérants de fonds.

Les SGP (sociétés de gestion) ont exprimé au moins un vote “contre” à près de trois quarts des AG françaises, et à plus des deux tiers des AG étrangères, où le champ des résolutions est en général plus restreint qu’en France.

Près de 40 % des résolutions afférentes aux rémunérations des dirigeants ont été contestées. Ce taux s’élève à 54 % s’agissant des émetteurs d’Amérique du Nord.

Les acteurs français ont soutenu à plus de 70% des résolutions issues des actionnaires.

Comment votent les sociétés de gestion ? Blackrock, Vanguard, Amundi

Les sociétés de gestion correctement organisées et suffisamment transparentes publient :

- Leur politique de vote

- Des rapports sur les votes qu’ils ont réalisés

Voyons ensemble ce qu’elles disent.

Blackrock

Blackrock est le premier asset manager mondial et ne n°1 sur l’indiciel en Europe (de loin). Il est donc très important de comprendre comment il fonctionne.

Blackrock a une équipe de 65 personnes pour mener à bien son plan d’action en tant qu’actionnaire de long terme (pour le compte de ses clients) :

- Lancer des actions auprès des entreprises

- Voter

- Écrire des documents de fond sur ce sujet

- Faire du reporting

Blackrock lance des actions “de dialogue” avec les entreprises dont elle est actionnaire afin de mieux comprendre comment la direction gère les risques et opportunités afin de délivrer une performance financière sur le long terme.

Ces actions concernent 5 thèmes :

- Qualité et efficacité du board

- Stratégie et résilience financière

- Rémunération des dirigeants

- Climat

- Gestion du capital humain et des droits

Blackrock a lancé 3700 actions en 2023, auprès de 2500 entreprises.

En plus de ces actions, Blackrock a voté lors de 18 000 assemblées générales 170 000 résolutions. Blackrock a voté dans le même sens que le management dans 88% des cas, et a voté 9% des résolutions proposées par les actionnaires (sur un total de 830).

Il semble que l’ensemble des fonds votent de Blackrock de la même manière dans l’immense majorité des cas.

Blackrock a lancé un programme pour donner le droit à certains investisseurs professionnels et particuliers d’exprimer leur préférence de vote. En 2024, la moitié de l’encours est éligible et ce nouveau droit n’a été exercé que dans 25% des cas. Blackrock continue de voter pour le compte des actionnaires.

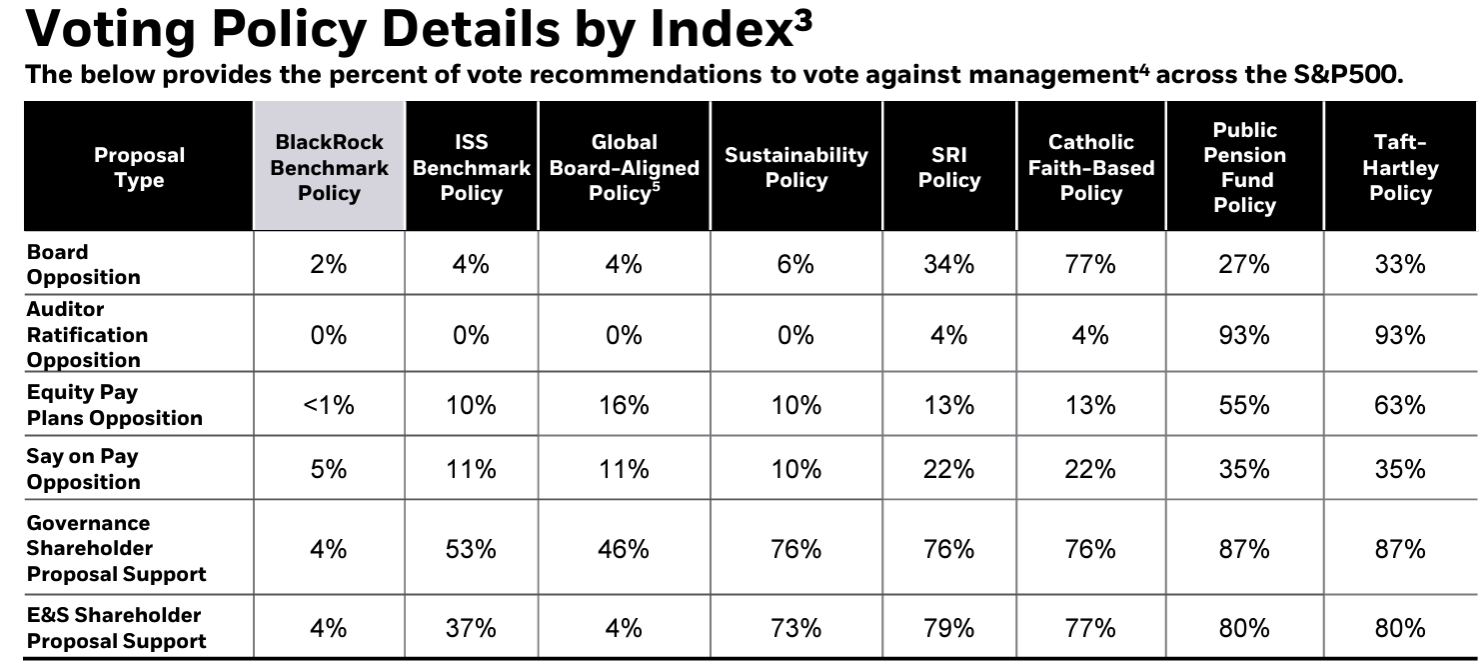

Les très gros clients peuvent exprimer des choix directement ou plus généralement les actionnaires des fonds peuvent choisir parmi différentes politiques de vote. Ils peuvent choisir entre 16 politiques. Certaines sont très orientées sur le développement durable, d’autres sur les valeurs chrétiennes, d’autres sur la gouvernance, d’autres alignées avec le conseil d’administration, etc.

Blackrock fournit les statistiques d’opposition au board classées par thème pour chacune des politiques de vote. Vous voyez ici un extrait :

La politique de vote standard de Blackrock va bien plus dans le sens du management que les autres politiques.

En France ce programme de choix de politique de vote n’existe pas encore.

Vanguard

Vanguard est le deuxième gestionnaire d’actifs dans le monde, mais son empreinte est moins forte en Europe. C’est un des premiers acteurs à s’être lancé dans la gestion passive et il est réputé pour particulièrement respecter les investisseurs de ses fonds et ETF.

L’objectif de Vanguard est de s’assurer de la performance financière sur le long terme.

Vanguard a une équipe composée d’une soixante de personne qui :

- Échange avec les entreprises pour mieux comprendre comment elles fonctionnent sur les thèmes suivant (1659 actions en 2023, auprès de 1300 entreprises)

- Composition du conseil d’administration

- Gestion des risques par le conseil d’administration

- Rémunération des dirigeants

- Droits des actionnaires

- Vote (182 000 résolutions votées en 2023, pour 13 490 entreprises)

- Le vote peut être différent en fonction des fonds

- Fait des publications sur le sujet

Vanguard a lancé un programme de vote par proxy en 2023. Les investisseurs peuvent désormais dans certains cas (cela représente 100 milliards sous gestion) voter en fonction de leur choix d’une politique de vote précise.

Vous pouvez voir que la politique de vote standard de Vanguard soutient à plus de 90% les résolutions proposées par le management.

Les fonds de Vanguard semblent pouvoir voter de façon différente, mais je ne sais pas si cela est très répandu dans la pratique.

Amundi

Amundi est un très grand acteur de la gestion d’actifs en Europe. L’orientation stratégique est très ESG (Environnement, Social, Gouvernance). Cela se ressent aussi dans la politique de vote. D’ailleurs l’équipe “vote” est au sein de l’équipe ESG chez Amundi. L’équipe s’appuie aussi sur les conseils de l’ISS, car la tâche est titanesque.

L’ESG concerne les thèmes de protection de l’environnement, de gestion du climat, les droits des travailleurs, la saine gouvernance d’entreprise, etc.

En 2023, Amundi a voté lors de plus de 10 000 assemblées générales (110 000 résolutions) et dans 24% des cas ils ont voté contre les résolutions proposées par le conseil d’administration et dans 37% des cas concernant la rémunération.

Amundi vote particulièrement en faveur des résolutions ESG déposées par les actionnaires (contrairement à Blackrock & Vanguard). Amundi a lui-même lancé des résolutions dans ce sens. Deux exemples (lancés en partenariat avec d’autres actionnaires) :

- Amazon : Demande d’un rapport de transparence sur les impôts (votée à 18%)

- Mac Donalds : demande de suivre les recommandations de l’organisation de la santé sur les antimicrobiens dans toute la chaîne d’approvisionnement (votée à 18%)

Amundi cherche aussi à être en accord avec la réglementation européenne.

Amundi cherche aussi à être proactif et exerce un dialogue constant avec les sociétés dont il est actionnaire. Le focus a été mis sur les thèmes du climat et de la gouvernance. Mais Amundi a fait d’autres actions. Par exemple, la société de gestion a incité Starbucks à améliorer le salaire de ses employés !

Les votes aux AG de LVMH, Amazon, Total Energies et Accor

J’ai analysé les votes aux assemblées générales de LVMH, d’Amazon de Total Energies et Accor :

- LVMH est largement contrôlé par la famille Arnault

- Chez Amazon, il y a eu de nombreuses résolutions issues des actionnaires, et allant contre l’avis du management.

- Total Energies a un plan de transition important et est possiblement controversées

- Accor a un partenariat avec le PSG, que tout le monde connaît

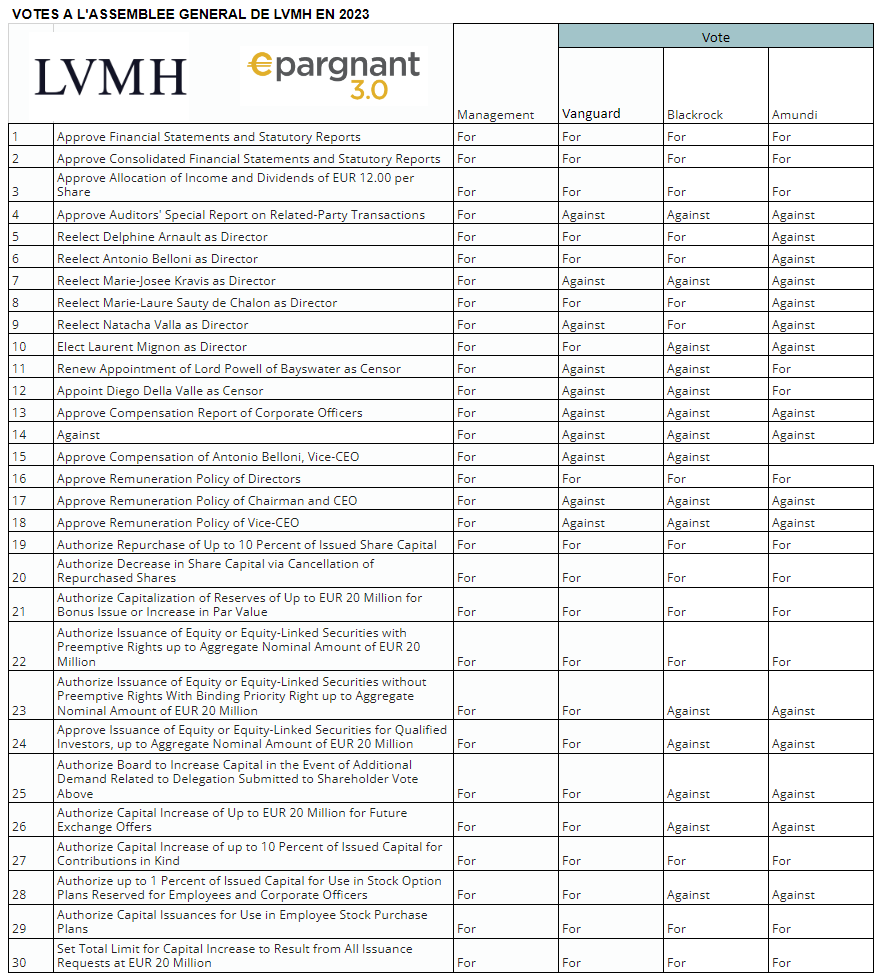

LVMH

Assemblée générale 2023

Voici les votes :

On peut observer plusieurs choses :

- Vanguard a voté pour ⅔ des résolutions, contre ½ pour Blackrock et 43% pour Amundi

- Amundi semble avoir un gros sujet sur la gouvernance de LVMH, car ils ont voté contre la réélection de nombreux membres du conseil d’administration

- Les 3 grands asset managers ont voté contre les rémunérations des dirigeants

- Ils ont tous voté pour le dividende de 12 euros.

Au final, toutes les résolutions ont tout de même été adoptées. Il faut dire que la famille Arnault possède une très grosse part du capital ! La rémunération de Bernard Arnault a eu un vote favorable à 82%.

Assemblée générale 2024

Voici les votes à l’assemblée générale 2024 de LVMH

J’ai analysé plus de votes.

On s’aperçoit déjà que tous les fonds Vanguard ou Invesco votent de la même manière. Par exemple, le fonds Wellington Growth de Vanguard a voté contre la résolution 18 sur le plan actionnarial contraire aux ETF Vanguard. Les autres gestionnaires d’actions ont voté contre.

De manière générale, les gestionnaires d’actifs ont voté contre les rémunérations des dirigeants et contre les “parties liées”. Il y a vraiment un sujet sur la gouvernance de LVMH …

L’Allemande DWS a été le gestionnaire qui a voté contre le plus de résolutions (50%) devant Amundi (40%).

Amazon

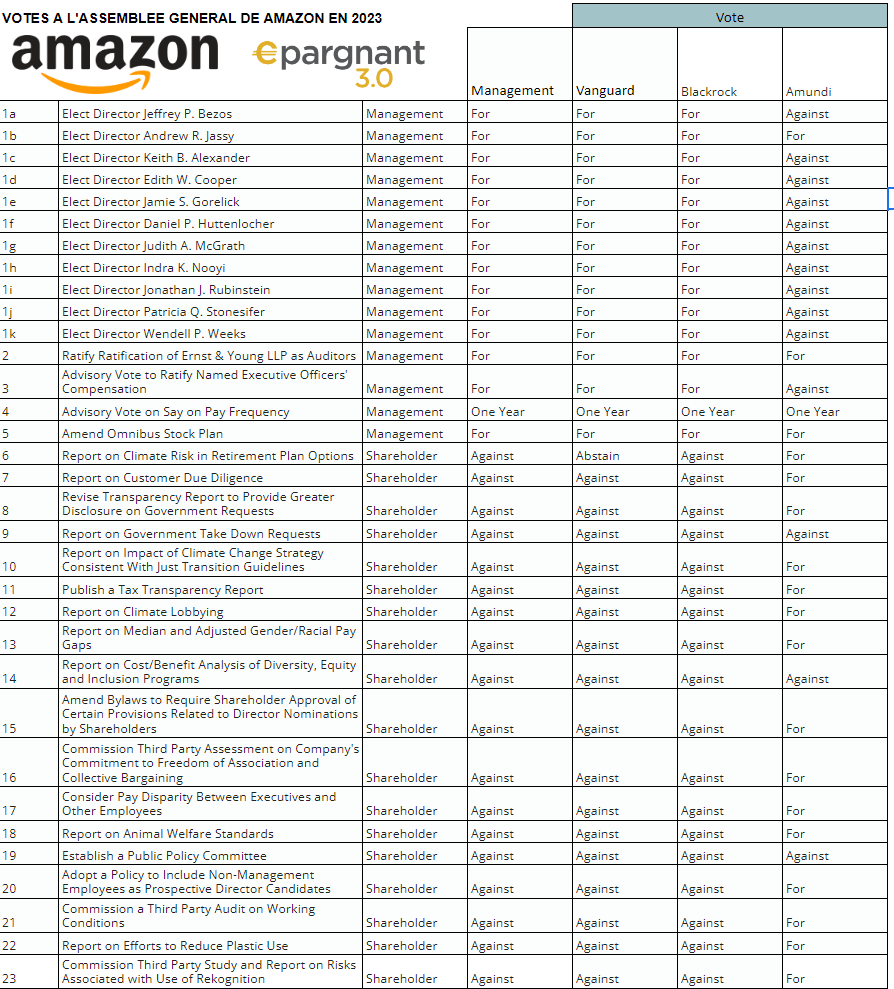

Assemblée générale 2023

À l’assemblée générale d’Amazon en 2023, il y a eu :

- 15 résolutions issues du management, dont 11 concernant l’élection de membres du conseil d’administration.

- 18 résolutions issues des actionnaires

On peut faire les remarques suivantes :

- Vanguard et iShares ont voté pour l’ensemble des résolutions proposées par le management.

- Amundi a voté contre de nombreuses résolutions proposées par le management et en particulier l’élection d’administrateurs, dont Jeff Bezos, le fondateur de la société.

- Vanguard et iShares ont voté pour l’ensemble des résolutions proposées par les actionnaires.

- Amundi a voté pour certaines résolutions venant des actionnaires, par exemple :

- Reporting sur l’usage des plastiques.

- Reporting sur les impôts

- Audit externe sur les conditions de travail

Assemblée générale 2024

J’ai étendu l’analyse à bien plus de gestionnaires d’actifs.

Il y a 14 résolutions par le management, qui ne concernent pratiquement que l’élection de membres du conseil d’administrations et 14 résolutions issues des actionnaires.

Vanguard et Blackrock ont voté pour les résolutions du management et contre les résolutions des actionnaires (à quelques exceptions près, comme un fonds Vanguard Wellington qui a voté pour la résolution 17 sur un audit sur les conditions de travail).

Invesco a voté majoritairement pour les résolutions du management et contre les résolutions des actionnaires.

À l’inverse, Amundi, BNPP et DWS ont largement voté contre les résolutions du management et pour les résolutions des actionnaires. Les résolutions actionnaires concernent différents sujets sur l’égalité salariale homme/femme, l’usage des plastiques, le lobbying, l’intelligence artificielle, les conditions de travail …

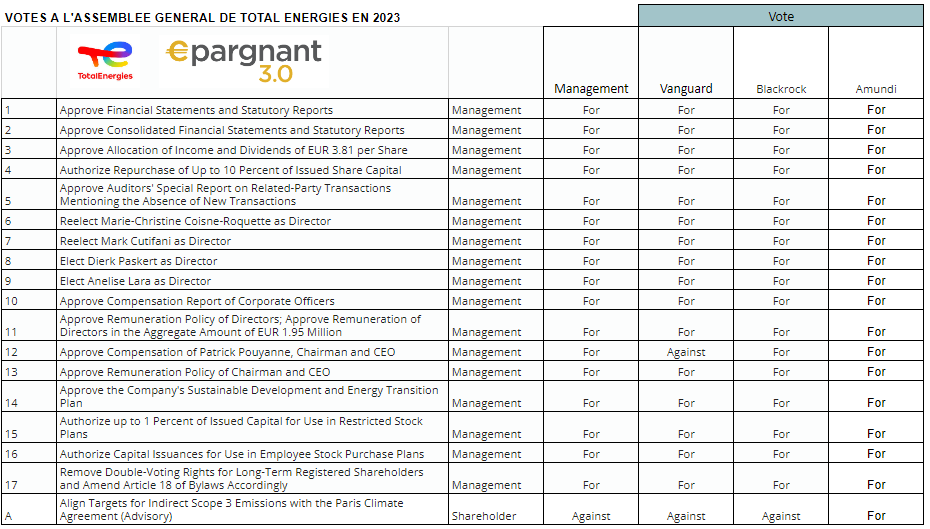

Total Energies

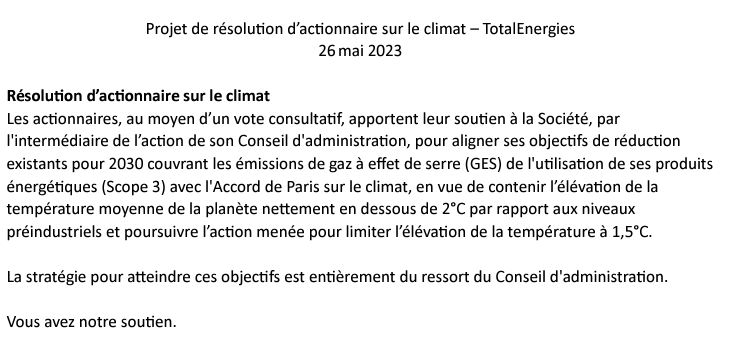

Chez Total, il y a eu, en 2023 une résolution proposée par les actionnaires.

L’ensemble des résolutions proposées par le management ont été approuvées par les 3 gestionnaires d’actifs, sauf des éléments de rémunération de Patrick Pouyanné, le PDG. Les 3 gestionnaires ont notamment approuvé le plan de transition énergétique et la suppression du droit de vote double pour les actionnaires de long terme (qui existaient depuis 1992).

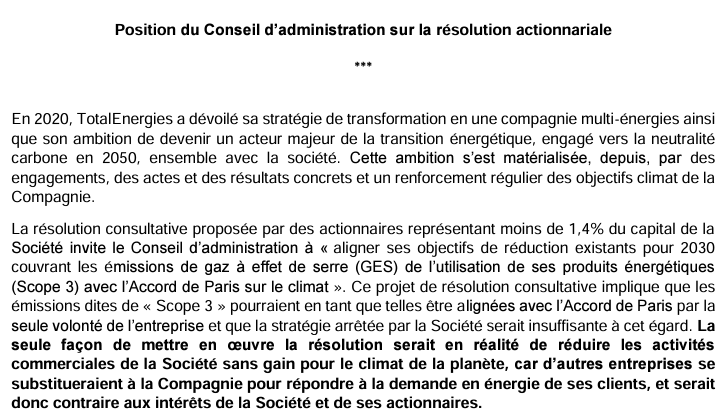

La résolution proposée par les actionnaires n’a été validée que par Amundi. Il s’agit d’un alignement avec les accords de Paris. L’explication fait 4 pages word et commence ainsi :

“

Le conseil d’administration a fait une réponse de 4 pages expliquant qu’il n’était pas favorable à cette résolution.

Voici l’introduction :

Blackrock a donné cette explication à ce vote : “La demande n’est pas clairement définie, est trop prescriptive, ne relève pas de la compétence des actionnaires, ou est indûment contraignante pour l’entreprise.”

Au final, cette résolution a reçue 30% d’avis positifs.

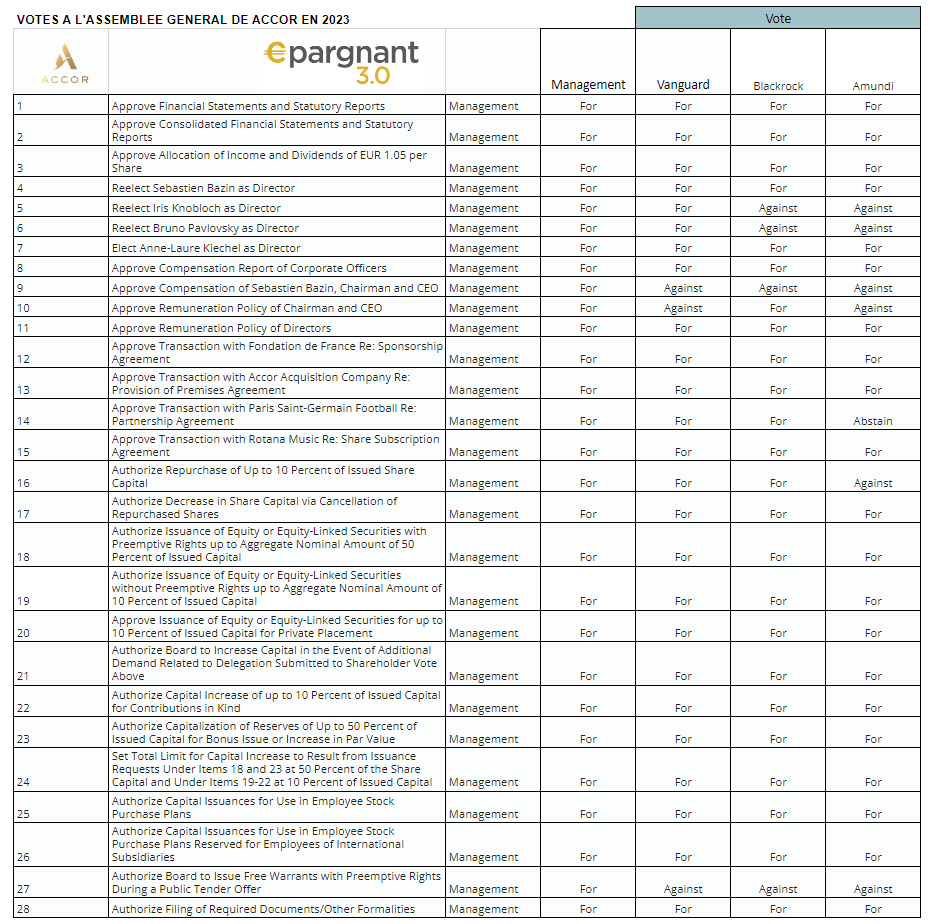

Accor

Chez Accor, le grand hôtelier français, à dimension internationale, il n’y a que des résolutions proposées par le management.

On peut remarquer que :

- Vanguard a voté favorablement pour 89% des résolutions, 85% pour Blackrock et 79% pour Amundi.

- Les 3 gestionnaires d’actifs ont voté contre la rémunération de Sébastien Bazin (mais pour son maintien au conseil d’administration).

- Amundi a voté contre la réélection de certains directeurs et s’est abstenu sur le partenariat avec le PSG.

Conclusion sur le droit de vote chez les gestionnaires d’actifs

Le contrôle du management par les actionnaires est un sujet d’étude en finance, car ce n’est pas simple. Lorsque le management ne fait pas ce qu’il faut pour les actionnaires, on appelle cela un conflit d’agence.

Pour moi le sujet des droits de votes que nous déléguons aux gestionnaires d’actifs est un sujet important, même s’il est compliqué. Cet article donne quelques pistes de réflexion.

On peut voir que Blackrock / iShares sont assez souvent alignés avec le management. Lorsqu’ils s’opposent au management c’est souvent sur des sujets de gouvernance, et notamment les politiques de rémunération.

Amundi est bien moins aligné avec le management, et défend son point de vue sur la gouvernance, mais aussi l’environnement ou la défense des salariés.

Blackrock a commencé à donner le droit aux investisseurs des fonds à choisir leur propre politique de vote. C’est excellent sur le papier, et j’espère que cela va se développer. Mais il n’est pas certain que beaucoup d’investisseurs en ETF utilisent cette possibilité … comme il y a peu d’investisseurs en actions en direct qui votent aux assemblées générales.

Il faut savoir que ce sujet ne concerne pas que les ETF, mais les fonds actifs et passifs. Par ailleurs, il y aurait certainement beaucoup à dire sur le vote des institutionnels hors gestionnaires d’actifs tels que les fonds de pension. Aussi, l’investissement en direct ne me paraît pas être une solution, car les particuliers n’ont clairement pas les outils et le temps pour voter “correctement” à de nombreuses assemblées générales.

La solution est toujours les ETF, mais en continuant à améliorer le concept.

Je vous souhaite le meilleur pour votre épargne … et surtout pour tout le reste !

Bonjour

Merci pour cet article très instructif.

J’ai noté une coquille sur les votes d’ACCOR. Le partenariat avec le PSG à été Abstention et non Contre par Amundi.

De toutes façons les intérêts des uns ne sont jamais ceux des autres.

Bien à Vous

Un Grand Merci Edouard ! Encore un article oh combien clair et complet, toujours aussi passionnant à lire.

Greg

Bonjour,

Je suis impressionné par la qualité ( … et la complexité) de votre exposé !

Merci beaucoup pour cette excellente information et tout le travail que vous faites et partagez à titre gracieux.

La puissance financière de ceux que vous évoquez donne le vertige…et le petit actionnaire n’est qu’un grain de sable.

Je continuerai à acquérir des ETF Amundi et ma mauvaise opinion de Blackrock se confirme.

J’ai aussi des ETF Bnp qui met en avant sa politique ESG:j’espère que c’est le cas.

Merci encore

tres bon artcle Merci

A mon avis il faut investir dans les sociétes pour gagner de l’argent et non pour des objectifs politiques fluctuants avec des resultats desastreux . ex depuis plusieurs années l’etF ISHARES changement climatique est en baisse de 50 % quand les valeurs petrolieres US se sont envolées !!! Depuis le ier janvier Rheinmetal (armement ) a monté de 80 %!!!

Amundi fait fausse route avec son biais changement climatique : ses ETF ont été modifiés dans ce sens sans prévenir les clients, et sont trompeurs car ne reflétent pas les veritables indices. Qant à TOTAL vivement une cotation à NY et adieu la France . Merci Amundi

Je suis d’accord avec vous.

Je pense même qu’il faudrait réduire le temps de repos des employés, c’est de l’argent perdu pour rien. Et la politique des déchets doit être revue : ils dépensent trop en recyclage et transport alors qu’on pourrait juste déposer ça (bien emballés) dans la mer.

Merci encore pour ce blog,

C’est comme d’ habitude , précis dans la description , structuré dans la présentation avec une compréhension qui semble synthétique pour le lecteur.

Mais il faut reconnaitre que pour les non initiés dont je fais partie , la lecture demande un gros effort de concentration et d’ analyse .

Encore une fois merci et a bientot

Bonjour Jean-François, merci de votre retour.

J’écris pour partager mon savoir, mais aussi pour apprendre de nouvelles choses moi-même, par passion.

Et effectivement, c’est article est assez ardu. Il a eu pour objectif, en grande partie, de répondre à mes propres questions :-)

A bientôt

Un grand merci pour cet éclairage sur les votes aux AG des grandes sociétés de gestion !

Que la Force soit avec les ETF !

(en variant les sociétés de gestion :-)

Merci pour cet article.

Le sujet est méconnu, c’était très intéressant à lire.

A noter une petite coquille dans l’introduction, sur le montant des actifs sous gestion d’Amundi : “Amundi, filiale du Crédit Agricole, est la plus grande société de gestion européenne avec 2 milliards d’encours.”