Assurance vie : annulez votre impôt sur les plus values grâce aux abattements

L’assurance-vie est une enveloppe fiscale très intéressante. Dans cet article nous allons voir comment optimiser l’impôt sur les plus-values, en les purgeant progressivement grâce à l’abattement annuel.

Vous pourriez gagner jusqu’à 1178€ par an. Je vous explique tout cela.

La fiscalité de l’assurance-vie pour les retraits en cas de vie

L’assurance-vie présente des avantages significatifs lors des successions, notamment en raison de l’abattement de 152 500 euros par bénéficiaire si l’argent a été placé avant 70 ans (révolus).

Cela étant, dans cet article nous allons nous concentrer sur les retraits du vivant.

Les fonds sur une assurance-vie ne sont pas bloqués, cependant la fiscalité est grandement assouplie après 8 ans. De manière générale la fiscalité sur les plus-values, lors des retraits, est de 17,2% de prélèvements sociaux et 7,5% d’impôt sur le revenu. On arrive donc en tout à 24,7%, contre 30% pour le Compte Titre Ordinaire (CTO).

Mais il y a quelques subtilités (fiscalité 8 ans après l’ouverture) :

- Au-dessus de 150 000 euros de versements (après le 27 septembre 2017) pour un célibataire, et 300 000 euros pour un couple, la fiscalité passe à 30% (prélèvement forfaitaire de l’impôt sur le revenu de 12,8% et prélèvements sociaux de 17,2%), comme pour le CTO.

- Les prélèvements sociaux (de 17,2%) sont prélevés chaque année sur les gains des fonds en euros, contrairement aux Unités de Comptes (UC).

- Vous pouvez choisir l’impôt sur le revenu progressif, au lieu des prélèvements forfaitaires de 7,5% ou de 12,8%.

- Il y a un abattement annuel sur l’impôt sur les plus-values (mais pas les prélèvements sociaux) de 4600 € pour un célibataire et de 9200 € pour un couple (marié ou pacsé, avec imposition commune). Cet abattement n’est pas reportable. Si vous ne l’utilisez pas, il est perdu.

C’est ce dernier point qui nous intéresse !

Mais n’oubliez pas d’ouvrir une ou même plusieurs assurances vie, afin de faire courir le délai de 8 ans. Ce délai débute à l’ouverture du contrat, même si vous mettez la somme minimale, et non au moment du dépôt des fonds.

Utiliser l’abattement pour annuler votre impôt sur les plus-values

Calculer vos plus-values et optimisez vos retraits

Grâce à l’abattement annuel vous pouvez annuler votre impôt sur les plus-values, mais pas les prélèvements sociaux. Pour cela, il suffit de faire un retrait, sans dépasser le montant de plus value correspondant à votre abattement. Vous pourrez remettre ces sommes sur la même assurance vie dans la foulée (ou sur une autre assurance vie de meilleure qualité, ou même ailleurs).

Pour moi, le meilleur contrat d’assurance vie, est Lucya Cardif avec ses frais très faibles à 0,5% par an et sa très bonne liste d’ETF : lisez mon avis sur Lucya Cardif.

Il faut naturellement que les enveloppes et les produits sélectionnés n’aient pas de frais d’entrée. Vous pourriez perdre tout l’intérêt de ce mécanisme de purge des plus values.

Vous pouvez faire ces retraits chaque année au bout de 8 ans ou vous pouvez attendre d’avoir un montant de retrait qui atteint le niveau maximal de l’abattement. La deuxième option est un peu plus performante. En effet, lors du retrait vous allez payer les prélèvements sociaux de 17,2% sur les plus-values des unités de compte (les prélèvements sociaux pour les fonds en euros ont déjà été payés), et cela limite un petit peu l’effet boule de neige (vous avez moins d’argent qui travaille). Cependant, il faut garder en tête, que la simplicité a une valeur très significative.

La plus value que vous allez retirer lors du retrait peut être calculée ainsi :

- Part taxable (ou plus value imposable) = montant du rachat – ( (montant des versements * montant du rachat) / valeur de l’assurance vie)

- Impôt = part taxable * taux d’imposition

Pour optimiser cette plus-value ne doit pas dépasser le montant des abattements.

Certaines assurances vie proposent un simulateur, pour d’autres il faudra faire ce calcul à la main.

Prenons un exemple, vous avez mis 100 000 euros sur une assurance vie, qui vaut désormais 150 000 euros. Il y a donc 50 000 euros de plus value. Si vous retirez 25 000 euros, vous allez faire un retrait de 1/6e du contrat, et donc 1/6e des plus-value. Cela fait un retrait avec 8333 euros de plus values. C’est au-dessus de l’abattement pour un célibataire, mais en dessous de l’abattement pour un couple.

Combien allez-vous gagner ?

Tout cela peut sembler bien compliqué. Mais une fois que l’on a bien compris c’est tout à fait faisable. Mais cela en vaut-il la chandelle ?

Premiers calculs :

- Avec un abattement de 4600 € et une imposition de 7,5% vous économisez 345€

- Avec un abattement de 9200 € et une imposition de 7,5% vous économisez 690€

- Avec un abattement de 4600 € et une imposition de 12,8% vous économisez 589€

- Avec un abattement de 9200€ et une imposition de 12,8% vous économisez 1178€

(pour l’imposition à 12,8%, c’est un peu sur estimé car vous allez probablement retirer une partie liée à des apports sous 150 000 euros, mais restons simples …)

Cet abattement est annuel, c’est plutôt sympathique. Mais vous n’arriverez peut-être pas à ce montant des plus-values chaque année…

J’ai donc réalisé de nombreux calculs pour estimer la différence en termes de performance annualisée.

Cette différence, va dépendre de nombreux facteurs dont :

- La performance annualisée des supports

- Les frais du contrat d’assurance-vie

- La part de fonds en euros

- La fréquence des retraits

J’ai, par exemple, fait une simulation avec les hypothèses suivantes :

- Une assurance-vie avec des frais de 0,5% par an

- 50% de fonds en euros

- Des retraits chaque année

- Une performance de 6% par an avant frais (sauf fonds en euros) et imposition

J’ai même comparé avec un CTO (une version où l’on trouve des ETF plus performants de 0,1% par rapport à une assurance vie) et un PEA.

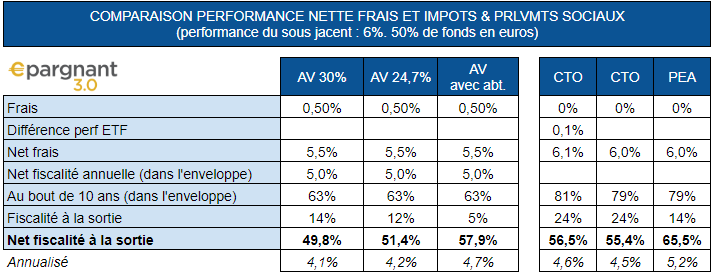

Voici comment lire les lignes du tableau :

- Frais : frais annuels de l’enveloppe (j’ai omis les frais de transaction, pour garder de la simplicité)

- Différence perf ETF : surperformance des ETF sur CTO, il y a, en effet plus de choix

- Net frais : performance des actifs dans l’enveloppe, nette de frais de l’enveloppe

- Net fiscalité annuelle : on enlève la fiscalité prélevée chaque année, en l’occurence les prélèvements sociaux sur les fonds en euros

- Au bout de 10 ans : la performance nette de fiscalité annuelle au bout de 10 ans

- Fiscalité à la sortie au bout de 10 ans : la fiscalité sur la plus value

- Net de fiscalité à la sortie au bout de 10 ans : on soustrait l’imposition à la performance

- Annualisé : la performance annualisée de la performance nette de fiscalité, au bout de 10 ans

Vous pouvez voir que :

- L’abattement permet de faire gagner 0,5% par an par rapport à une assurance-vie sans abattement et un impôt à 7,5%

- L’abattement permet de faire gagner 0,5% par an par rapport à une assurance-vie sans abattement et un impôt à 12,8%

- L’abattement permet d’être très légèrement supérieur à un CTO

- Le PEA est plus performant, c’est une excellente solution

Mes autres calculs ont montré que plus la performance du sous-jacent (les ETF, par exemple) est élevée plus c’est intéressant.

Il est très important de choisir une excellente assurance vie. J’ai d’ailleurs écrit un article détaillé comparant les 2 meilleures assurances vie du marché, avec des frais de 0,5% par an.

Aussi, il faut prendre en compte qu’il n’est pas évident de comparer une stratégie en assurance vie, qui comprend très souvent une large part en fonds en euros, et une stratégie en PEA qui est souvent en totalité en actions (bien que l’on puisse investir en ETF obligataires ou en fonds monétaire sur un PEA). J’ai fait les mêmes calculs avec une assurance vie entièrement en UC (Unités de compte). Profiter de l’abattement reste avantageux, le PEA reste plus performant.

Conclusion pour l’Épargnant 3.0

Il faut retenir de cet article qu’il y a beaucoup de façons d’optimiser son contrat d’assurance vie :

- choisir un très bon contrat (frais faibles, bonne liste d’ETF, …)

- ouvrir ce contrat ou ces contrats dès que possible afin de prendre date

- optimiser l’imposition au bout de 8 ans, en purgeant les plus values en retirant des sommes et en les réinjectant en optimisant l’abattement.

Par ailleurs, c’est un facilitateur pour changer pour un meilleur contrat d’assurance vie.

Je vous souhaite le meilleur pour votre épargne … et surtout pour tout le reste.

Bonjour,

Je m’interroge sur la stratégie de purge des PV. En effet, lors du rachat partiel, on se voit appliquer au prorata temporis un taux inférieur, par exemple 80% du taux N-1 mais ca dépend des contrats.

Ensuite, l’aller retour prend du temps. Les 2 assureurs sondés disent 15j de mise à disposition des fonds. En ajoutant le délai de réinvestissement, on aura au final entre 1/24 et 1/12 de performance perdue soit 5 à 8%. Cette valeur est à comparer aux 7.5% d’IR économisés.

Qu’en pensez-vous ?

Bonjour

Au niveau successoral, la purge des PV d’une AV est-elle bénéfique pour les successeurs et si oui dans quelle mesure ?

merci d’avance pour votre réponse

Bonjour Edouard,

Je ne suis pas certain de bien lire votre tableau. Vous avez une AV avec 50% de fond euro et 50% d’ETF monde délivrant 6% brut, est-ce bien cela ? Je ne comprends pas le -0.5% de PS sur le fond euro. Qu’avez-vous pris comme rendement du fond euro ?

J’imagine que vous faites l’hypothèse d’un montant suffisant pour avoir juste les 9200€ de PV annuelles, est-ce exact ?

Bonjour, j’ai actuellement 25000 euros (4500 de plus value) economise pour mon fils avec les noels et anniversaires sur une assurance vie ouverte chez Boursorama il y a 3-4 ans. Vivant actuellement dans un pays sans imposition serait t’il a priori preferrable de racheter tout le contrat afin de placer l’argent sur mon courtier Interactive Broker afin de diminuer les frais sur les annees a venir, ou bien sortir du contrat apres 4 ans.

Ca se joue vraiment à la marge avec le CTO.

Sauf utilisation de l’assurance vie dans un autre cadre (successoral), on peut se poser la question de l’utilité du produit : c’est moins flexible qu’un CTO, un intermédiaire en plus…

Je comprends votre point, mais je trouve qu’il y a d’autres avantages à l’assurance-vie.

Ça dépend un peu des goûts et des couleurs.

Il faudrait que je fasse un article “le grand match CTO vs AV”

D’ailleurs, un autre aspect sans doute méconnu que j’ai découvert récemment au sujet de la succession :

– Dans l’assurance vie, les plus-values sont soumises aux prélèvements sociaux puis il y a application des droits de succession sur ce qui dépasse 150k.

– Dans un CTO, la valeur totale du compte est “juste” soumise aux droits de succession.

Je ne sais pas si vous êtes toujours en contact avec Le Blog Patrimoine, il a écrit un article sur ce sujet il y a quelques semaines : https://www.leblogpatrimoine.com/assurance-vie/lassurance-vie-nest-pas-une-bonne-idee-pour-la-succession-demonstration-chiffree.html

Je suis très intéressé pour avoir votre point de vue via un article “grand match CTO vs AV” car c’est une question que je n’ai pas encore complètement tranché de mon côté, tous les arguments pour et contre sont donc bons à prendre. :)

Bonne journée !

Entièrement d’accord. C’est marrant, j’ai fait ce WE moi même une estimation comparative assurance vie vs CTO en incluant les frais, abattement…

J’arrive a la même conclusion (ouf ). Franchement, pour un gain aussi faible, autant pas se prendre la tête et tout miser sur CTO (si pea plein). Simplicité. Car l’assurance vie, c’est un vieux machin un peut lent a gérer a mon sens.

Par contre, clairement intéressant dans l’optique d’une succession.

Il pourrait y avoir deux avantages à l’AV vs CTO malgré son surcoût et sa raideur administrative (hors succession)

1. le rebalancing dans l’AV se fait dans la même enveloppe donc sans friction fiscale

2. L’AV est une bonne niche fiscale dans laquelle on trouvera quelques gros chiens qui savent bien grogner. La stabilité fiscale du CTO / PFU est plus incertaine.

Voilà deux bons exemples effectivement.