Gestion sous mandat : ne faîtes pas cette erreur

La gestion sous mandat, aussi appelée gestion pilotée consiste à confier son capital à un spécialiste, en l’occurrence à un gérant, pour qu’il pilote votre patrimoine financier. Le gérant doit faire ce pilotage en fonction des directives données par le client. On appelle ces directives un mandat.

Cette possibilité intéresse grandement les épargnants, car ils se disent que confier leur portefeuille leur apportera une plus grande performance que s’il le gérait eux-mêmes. Attention, ce n’est qu’en partie vraie, et il y a des grandes différences entre les différentes gestions sous mandat.

Beaucoup d’épargnants font l’erreur de choisir une gestion sous mandat bien trop chère et vraiment peu performante. Il existe pourtant des solutions.

Cet article fait le tour du concept de la gestion sous mandat et de la gestion pilotée. Il propose aussi un comparatif des meilleures gestions sous mandat. Grâce à cet article, vous n’avez pas à comparer toutes les offres du marché. Vous n’aurez qu’à faire un choix parmi les 3 meilleures solutions que j’ai sélectionnées.

Les différents types de gestion sous mandat

Gestion individualisée ou gestion collective

Les financiers vantent parfois une gestion personnalisée de votre épargne. C’est peut-être possible si vous êtes dans une banque privée avec une épargne importante. Cependant, ce n’est pas le cas en général. Votre conseiller ne va pas faire quelque chose spécialement pour votre cas. Vous allez faire un mandat générique et votre argent sera géré en fonction de ce mandat générique.

D’ailleurs, il n’est pas certain qu’une gestion individuelle soit meilleure qu’une gestion collective. En effet, un conseiller, même d’une grande banque privée, n’a pas de savoir particulier pour vous aider à avoir une belle performance financière.

En revanche, votre interlocuteur peut vous aider à définir au mieux votre mandat de gestion. Lorsque c’est bien fait, cela a une valeur immense. En effet, une des clés d’une gestion patrimoniale réussie est de bien définir son profil de risque, c’est-à-dire la part en actifs risqués et en actifs moins risqués dans le patrimoine global (si possible en prenant en compte le capital humain et retraite, comme je l’explique dans la formation).

Gestion pilotée ou gestion conseillée

Dans la vraie gestion sous mandat, aussi appelée gestion pilotée, le gérant s’occupe de tout, il vous conseille et passe les ordres. Vous n’avez rien à faire.

Dans la gestion conseillée, le conseiller en investissement financier, donne à l’épargnant des recommandations qu’il peut décider de mettre en œuvre ou non. C’est à l’épargnant de passer les ordres.

L’investissement en actions, en OPC classiques ou en ETF

Certains gestionnaires permettent l’investissement en direct en actions. Cela ne me paraît pas une bonne idée, d’une part car c’est difficile d’avoir dans ces conditions un portefeuille réellement diversifié et d’autre part, car il n’y a pas de raison que ce gérant soit particulièrement performant.

En général, les gérants s’appuient sur des fonds de placement. Des fonds sont attribués à votre profil. Le gestionnaire du mandat va décider que tel profil va être investi, ce mois-ci, à hauteur de X% dans le fonds A, Y% dans le fonds B, Z% dans le fonds C. Si vous êtes dans ce profil, il fera en sorte que vous soyez investis dans ces fonds.

Certains gérants, peu nombreux, utilisent les ETF (Exchange Tracker Funds). Il s’agit d’un type de fonds avec des frais de gestion faibles. Ils ont donc une performance excellente. Le problème est que l’utilisation des ETF complique l’équation économique des gestionnaires. En effet, les fonds traditionnels reversent une partie de leurs frais au gérant du mandat, qui agit comme un distributeur. Ce n’est pas le cas des ETF, ou plus généralement des fonds indiciels à bas coût.

Les robo advisor

Les robo advisor sont la version digitale du mandat de gestion traditionnel : tout est en ligne, ils proposent un questionnaire vous permettant d’identifier un profil de gestion adapté et ils s’appuient sur des ETF.

Les robo advisor se sont largement développés aux Etats-Unis, et sont apparus vers 2015 en France.

Les avantages et les inconvénients de la gestion sous mandat

Les avantages

La gestion sous mandat présente de nombreux avantages. Le premier est que cela ne demande ni compétences ni temps. L’épargnant décide de son virement mensuel, et il n’a plus rien à faire. Et le fait d’oublier son investissement est une bonne idée, car il risque moins de faire des erreurs.

Les inconvénients : le coût mais pas uniquement …

Des frais qui s’élèvent traditionnellement à 4% par an !

Naturellement tout cela a un coût. Le gérant est rémunéré pour le travail qu’il fournit. Et s’il s’appuie sur des fonds traditionnels, il faut aussi prendre en compte les frais de gestions de ces fonds et même des frais à chaque mouvement. Et comme les gérants choisissent souvent l’enveloppe fiscale de l’assurance vie, il faut ajouter les frais liés à l’assurance vie.

Si l’on cumule tout cela fait beaucoup. Dans une banque traditionnelle, cela peut facilement valoir 3% à 4% par an ! Oui vous avez bien lu, de nombreuses gestions pilotées ont des frais totaux de plus de 4% par an ! Il est impossible d’avoir une performance correcte dans ces conditions. Les performances dans les banques en ligne ne sont pas largement meilleures, car elles s’appuient en général aussi sur des fonds actifs à frais élevés. C’est le cas chez Fortuneo, ING ou Boursorama.

Performance des mandats traditionnels

Il n’est pas évident de trouver la performance des mandats de gestion et les reportings associés.

Mais prenons deux exemples :

- Une célèbre banque en ligne annonce une performance de 3,75% par an du 01.10.2016 au 31.12.2019 pour son mandat dynamique. Comme ce mandat est composé à plus de 90% en unités de compte on peut le comparer avec un ETF Monde. L’ETF Monde a eu une performance de pratiquement 12% par an !

- Une autre célèbre banque en ligne annonce que son mandat équilibré a eu une performance de 12,79% en 2019, alors que la moyenne des fonds profilés a eu une performance de 11,78%. Mais en 2019, un simple ETF Monde a eu une performance de 29,84%. Un investissement à 50% dans un ETF Monde et 50% dans un fonds en euros, aurait eu une performance supérieure à 15% !

Des mandats qui n’aident pas toujours à avoir une bonne gestion du risque

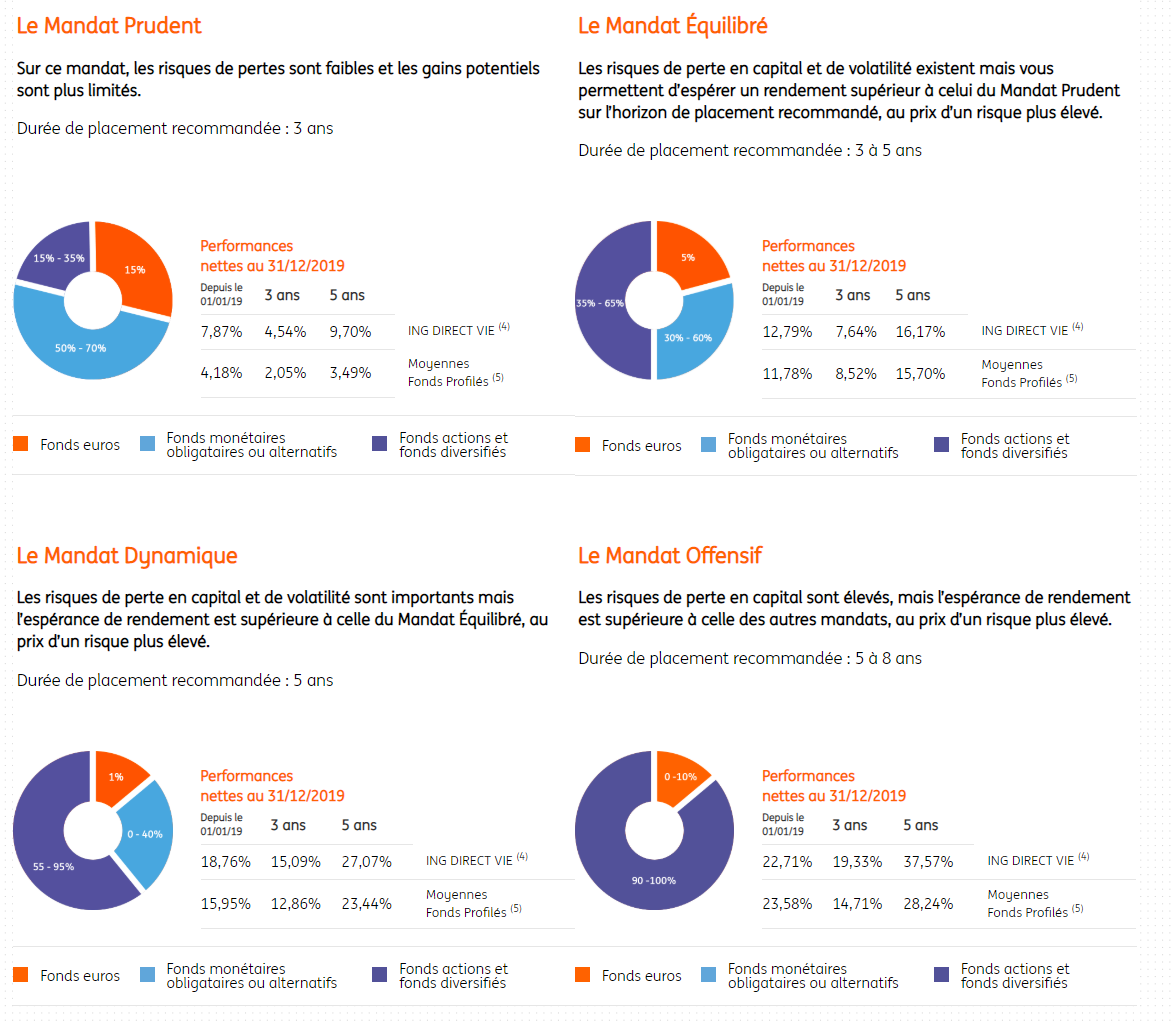

Un autre problème c’est qu’en réalité il y a peu de types de mandat. Souvent, chez les acteurs traditionnels vous avez 4 à 8 profils de risques, et c’est tout. L’aide pour trouver le bon profil de risque est aussi très faible ! En général, on vous dit uniquement le type d’allocation. Et le questionnaire de profil est parfois plus là pour des raisons réglementaires plutôt que pour aider l’épargnant.

Exemple de profils (j’ai fait un mix entre plusieurs exemples réels) :

- Mandat prudent : risques de pertes faibles et gains limités. Horizon de placement de 3 à 5 ans. 15% à 30% en actions.

- Mandat équilibré : équilibre entre la performance et la prise de risque. Horizon de placement de 4 à 7 ans. 30% à 60% en actions.

- Mandat dynamique : forte prise de risque et l’espérance de gains. Horizon de placement de plus de 8 ans. 60% à 90% en actions.

- Mandat offensif : très forte prise de risque et espérance de gains importants. Horizon de placement de plus de 8 ans. Plus de 90% en actions.

Vous trouverez ci-dessous un exemple réel (les mandats de gestion ING) :

Par ailleurs comme vous le voyez, on donne une allocation variable. Mais 55% ou 95% d’actions, ce n’est vraiment pas le même profil de risque.

Enfin on vous indique parfois uniquement un pourcentage d’unités de compte, alors qu’il y a des unités de compte plus ou moins risquées.

Le mandat de gestion sur l’assurance vie de Fortuneo est présenté ainsi :

Gestion pilotée ou l’investissement en autonomie ?

La gestion pilotée est plus chère …

Vu les performances et les inconvénients, on peut aisément penser qu’il est largement préférable de réaliser ses investissements en autonomie complète. D’ailleurs, sur Épargnant 3.0 vous trouverez énormément de contenu pour vous aider à piloter votre épargne avec performance et en autonomie. Mais approfondissons la réflexion, car cela n’est pas aussi simple.

Il paraît clair que la gestion sous mandat classique n’est pas une opportunité exceptionnelle, et il vaut mieux l’éviter. À moins de trouver, un gérant qui accepte les ETF et qui vous aide vraiment à définir votre profil de risque.

En revanche, les robo advisors tels que Nalo ou Yomoni, présentent de nombreux avantages comme je le disais plus haut. Les frais sont contenus grâce à l’automatisation (démarches en ligne, etc.) et l’utilisation des ETF, et ils ont fait de vrais efforts sur le questionnaire de risque.

Les assurances vie en ligne proposent désormais, dans de rares cas, de la gestion sous mandat sur base d’ETF. Par exemple, Darjeeling de Placement Direct, propose la formule 100% trackers.

… mais apporte de la sérénité et limite les erreurs

Une bonne gestion sous mandat apporte de la sérénité, car vous n’avez absolument plus rien à faire. Et encore une fois, comme vous ne faites rien, vous ne faites pas d’erreur. Et au final, l’investisseur dans un bon mandat de gestion aura une meilleure performance qu’un investisseur en autonomie qui fait des erreurs. Car une seule erreur, comme rentrer ou sortir du marché au mauvais moment, peut coûter très cher !

La gestion pilotée n’exclut pas de bien réfléchir à son profil

Cela étant, même si on choisit un robo advisor, cela n’empêche pas de bien se préparer et bien se former. Même si les questionnaires des robo advisor visant à définir le risque de l’épargnant sont bons, ils ne seront jamais aussi bons qu’une réflexion de fond sur votre profil. En effet, le risque est une chose assez complexe à appréhender : il y a différentes formes de risques et tout le monde n’est pas sensible aux mêmes types de risques. Et avoir un profil de risque qui VOUS corresponde est absolument primordial.

De façon tout à fait pragmatique, il faut notamment choisir le pourcentage d’allocation entre les actions et les obligations ou les fonds en euros. Une allocation en produits financiers peu risqués tels que les fonds en euros, est indispensable, malgré la baisse des rendements. Peu d’épargnants peuvent être exposés à 100% en actions.

C’est pour cette raison que j’approfondis largement ce sujet dans la formation Épargnant 3.0.

Les meilleures gestion sous mandat

Pour nous, la gestion sous mandat doit nécessairement être sur la base d’ETF. Les gestions sous mandat sont toutes sur la base d’ETF. Cela permet d’avoir des performances bien plus intéressantes. Dans ce comparatif, les rendements et performance sont présentés net de frais (mais pas net de fiscalité).

Contrairement aux mandats classiques, il n’y a pas de frais d’entrée. Un gain important dès le départ.

Le classement du comparatif est :

| Yomoni | Nalo | Darjeeling | |

|---|---|---|---|

| Assureur | CRÉDIT MUTUEL Suravenir | GENERALI | SWISS LIFE |

| Frais d’entrée | Gratuit | Gratuit | Gratuit |

| Frais annuels de l’assurance vie | 0,6% | 0,85% | 0,6% |

| Frais annuels du mandat de gestion | 0,7% | 0,55% | 0,7% |

| Frais annuels des fonds | ~0,3% | ~0,3% | ~0,3% |

| Frais annuels totaux | 1,6% | 1,65% | 1,6% |

| Performance 2019 profil équilibré (50% en actions) | 11,1% | 21% | 13% |

| Performance 2020 profil équilibré (50% en actions) | 6,4% | 15% |

N°1 : Yomoni

Yomoni est le robo advisor historique en France. Il a fait ses preuves. J’apprécie notamment l’interface qui est largement au-dessus de ce qui se fait dans le monde des assurances vie classiques.

Il propose des mandats de gestion sur Assurance-Vie (10 profils de risque), PEA (1 profil de risque), Compte Titre Ordinaire (8 profils de risque) et PER (Plan Epargne Retraite). Le mandat coûte 0,7% par an. Si l’on ajoute les frais de l’assurance vie et des fonds indiciels, on arrive à 1,6% par an. On est vraiment bien moins cher que la gestion pilotée traditionnelle. Les performances s’en ressentent !

Ils arrivent à avoir une performance très correcte. Par exemple, le mandat le plus offensif qui s’appelle P10, a eu une performance de 22,7% en 2019 et 7,6% en 2020. C’est moins bien qu’un ETF Monde (même en déduisant les frais d’une assurance vie), mais c’est très correct par rapport aux autres mandats de gestion.

Les performances de Yomoni :

- 2020 : 6,4 %

- 2019 : 11,1%

- 2018 : -6,6%

- 2017 : 6,1%

- 2016 : 4,4%

J’ai choisi le profil P6 composé à 50% d’actions. Mais il faut noter que le pourcentage de fonds en euros/obligations, d’actions, de matière premières évolue en fonction de l’avis des gérants sur les conditions de marché.

Vous pouvez voir cette évolution dans le graphique suivant :

Pour vous aider à faire votre choix entre les différents profils de gestion, je partage avec vous quelques éléments :

| Profil | Performance 2016 – mi 2021 | Perte maximale 2016 – mi 2021 |

|---|---|---|

| P2 (15% actions) | 15,7% | -3,9% |

| P6 (50% actions) | 31,9% | -19,2% |

| P10 (100% actions) | 64,1% | -32,9% |

On peut voir que ces performances sont bien meilleures que les rendements des fonds en euros, cependant il y a un risque. Ici nous l’avons mesuré en prenant en compte la perte maximale (certains prennent la volatilité). Mais il faut bien comprendre qu’on ne peut pas avoir de rendement sur le long terme sans prendre de risque (sur le court terme).

Au final le contrat d’assurance vie de Yomoni de gestion pilotée est une excellente solution. Vous pouvez aussi choisir de prendre un contrat de gestion pilotée sur votre PEA ou votre compte titre ordinaire.

Il y a même une prime à l’ouverture du contrat pouvant aller jusqu’à 350 euros. Alors autant en profiter.

N°2 : Nalo

Nalo est un autre excellent Robo Advisor. Il est plus récent que Yomoni, mais il a amené de nombreuses innovations très intéressantes, par exemple :

- Une réelle gestion par projet. Votre allocation évolue au fur et à mesure que vous vous rapprochez de l’échéance que vous vous êtes fixée

- De nombreux mandats différents : des portefeuilles “classiques” pour l’assurance vie, des portefeuilles ISR (Investissement Socialement Responsable), des portefeuilles complémentaires au PEA, des portefeuilles sans immobilier.

Nalo s’est créé une solide réputation grâce à des portefeuilles ISR, encore appelés ESG (Environnement Social Gouvernance). La plupart des clients de Nalo choisissent ces portefeuilles. En effet, beaucoup d’investisseurs préfèrent investir de manière responsable. De plus, les performances ont été excellentes.

Le graphique ci-dessous présente les performances de la gestion de mandats ISR :

Les performances du mandat ISR de Nalo (55% actions) :

- 2020 : 15%

- 2019 : 21%

- 2018 : -2,3%

Comme vous pouvez le voir ce sont d’excellentes performances !

Les performances des mandats de gestion classique sont inférieures :

- 2020 : 0,2%

- 2019 : 16,5%

- 2018 : -3,7%

On comprend pourquoi les investisseurs choisissent l’ISR chez Nalo. Cependant, il faut toujours avoir du recul sur ce genre de chiffres. Ce n’est pas parce que les performances passées ont été excellentes qu’elles continueront nécessairement à l’être !

Malgré les excellents chiffres des portefeuilles ISR de Nalo, j’ai placé la fintech derrière Yomoni. En effet, il y a un grand écart de performance entre les portefeuilles et l’offre est moins large que chez Yomoni.

Nalo propose aussi un portefeuille “Epargne de précaution” qui est très apprécié par les clients. Il cherche à avoir une performance supérieure au rendement des fonds en euros, tout en ayant un risque très mesuré. Cela peut être intéressant si vous êtes trop déçus par les rendements de vos fonds en euros, mais êtes prêts à prendre quelques risques. L’argent est disponible en 72H, ce qui rend cet investissement à peine moins liquide qu’un Livret A.

Nalo arrive tout de même à la 2e place de toutes les gestions sous mandat, et est en première place sur les portefeuilles responsables. C’est le robo advisor qu’il vous faut pour investir responsable.

N’hésitez pas à simuler votre contrat d’assurance vie pilotée chez Nalo en cliquant sur le lien juste en dessous.

N°3 : Darjeeling de Placement Direct

Darjeeling est une assurance vie de Swiss Life Patrimoine distribuée par le courtier placement-direct.fr . Elle peut s’utiliser en autonomie ou grâce à la gestion pilotée 100% ETF. Le mandat « Opportunités 100% Trackers » coûte 0,7% en supplément des frais de gestion du contrat.

Les performances par années ont été les suivantes :

- 2020 : -4,77%

- 2019 : 14,5%

- 2018 : -9,7%

- 2017 : 7,11%

Dans le tableau ci-dessous, vous trouverez la liste des unités de compte dans le mandat 100% ETF de Darjeeling

Au-delà de cette gestion pilotée, ce contrat d’assurance vie est très bon. N’hésitez pas à télécharger la documentation.

Conclusion sur la gestion pilotée

Les rendements du Livret A et des fonds en euros baissent petit à petit. Les investisseurs doivent donc aller chercher de la performance, en choisissant des supports financiers à la fois plus performant et plus risqués (en tout cas sur le court terme).

La valeur des supports en Unités de Compte est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’Unités de Compte et non sur leur valeur qu’il ne garantit pas.

On ne peut donc pas directement comparer le rendement des fonds en euros ou du Livret A avec la performance délivrée en investissant dans des unités de compte, que ce soit sous mandat piloté ou en autonomie. Cependant, une bonne gestion pilotée, telles que celles que nous avons sélectionnées, peuvent avoir un très bon rapport performance sur risque sur le long terme.

Les mandats de gestion, encore appelés gestion pilotée, facilitent la vie des investisseurs. Ils n’ont plus rien à faire. Cela prend moins de temps et évite de faire des erreurs.

Nous avons vu que les gestions sous mandat qui ont une bonne performance, s’appuient sur les ETF (Exchange Traded Funds), encore appelés trackers.

Nous avons vu dans ce comparatif que meilleures gestions pilotées sont :

- Yomoni

- Nalo

- Darjeeling

Ces 3 offres sont excellentes et réellement supérieures à ce que l’on peut trouver ailleurs.

Yomoni fait des comparaisons très détaillées par rapport aux gestions pilotées traditionnelles :

On peut voir que le rapport performance sur risque (ici en prenant en compte la perte maximale) est excellent.

Lorsque Nalo compare la performance de ses portefeuilles responsables, ils sont aussi très loin devant :

N’hésitez pas à cliquer ci-dessous afin de vous documenter et/ou vous inscrire. Il y a des primes de bienvenue (sous condition).

Et pour rappel, il est tout à fait possible, et même recommandé, d’ouvrir plusieurs (bonnes) assurances vie.

Je vous souhaite le meilleur pour votre épargne et surtout pour tout le reste.

Bonjour,

Que pensez-vous de la gestion sous mandat de Goodvest ?

Bonjour,

Je vous remercie beaucoup pour ces précieuses informations.

Si je peux me permettre j’ai deux questions :

Dans le cadre d’un mandat de gestion. je souhaiterais savoir :

1/ Dans quelles conditions on peut parler de gestion individuelle quand le portefeuille est géré sur les bases d’un

portefeuille modèle.

2/ Si les titres transitent pas des comptes associés au compte titre confié et comment cette transition est

règlementée.

Avec mes remerciements.

Bonjour,

Je remets mon message ici car il est plus adapté à cette page.

Merci pour tous ces articles très instructifs et bravo pour votre longévité.

J’ai une question sur la gestion pilotée proposée par certaines assurances vie françaises qui répliquent le CAC 40.

J’ai regardé un profil relativement dynamique avec pas mal d’actions. Étant donné que le profil ‘Carte Blanche’ représente essentiellement des actions (80 %, des ETF si je comprends bien), est-ce qu’il ne faut pas comparer sa performance à celle du CAC 40 GR dividendes réinvestis? En effet, les ETF qui copient les actions répliquent le cours du CAC 40 + les dividendes générés par chaque action.

Ou suis-je en train de faire une erreur de raisonnement?

Pour info. De 2010 à 2021.

CAC 40 : x 1,6

CAC 40 GR: x 2

‘Carte Blanche’: x 1,7

Merci. Bonne continuation.

Bonjour,

J’ai terminé la lecture de l’épargnant 3.0 et je regarde beaucoup de vidéos sur les ETFs.

J’ai envie de me lancer mais ça reste encore très flou. Je me pose la question de passer par un robot advisor mais avec les frais engendrés, au final ça ne semble pas si intéressant que ça. De plus, l’avis des autres internautes va également en ce sens. Je ne sais plus quoi en penser.

Avec la crise sanitaire, je ne sais pas s’il vaut mieux investir d’un coup ou de manière progressive. J’ai vu l’article sur le blog de Nalo qui incite à investir d’un coup mais est ce toujours valable avec la situation actuelle et le risque d’un rebond à l’autonome ?

Bonjour Edouard’ merci pour vos infos,,

bonjour Edouard

je possède une assurance vie en gestion pilotée cher bourso mais très déçu des performances sur depuis son ouverture (8 ans).

la même somme investie sur un msci doublait mon capital.

je sais très bien que vous n’êtes pas devin mais est-ce concevable pour les 10 ans à venir de mettre l’ensemble de ses économies dans du msci ou sp500 sans plus de diversification ?

le risque est il grand ?

merci

Bonjour Oui, j’ai récemment regardé en détail la performance de cette assurance vie pilotée.

Pour le all in sur le S&P 500 j’ai fait une vidéo spécifique sur ce sujet dans la formation.

Bonjour Edouard

Encore une fois je vous suis infiniment reconnaissant pour la qualité de vos études et votre générosité à bien vouloir nous les communiquer. A la lecture de votre échange précédent avec Thomas, je serais intéressé par la divulgation du P10 de Yomoni.

Bien à vous

Bruno

Bonjour Edouard , il y a plusieurs années , mon assurance vie boursorama était en gestion sous mandat puis je suis passé à la gestion libre car j’ai vraiment l’impression qu’on peut faire aussi bien qu’eux et pour moins cher en achetant chaque mois un ETF msci world ou un ETF sp 500.

Est ce que je me trompe ??

Bonsoir Édouard

Merci pour cet article.

Pourquoi totalement éliminer WeSave du comparatif ? Certes, ils continuent d’appliquer des frais de gestion même sur des profils peu risqués contrairement à Yomoni. Mais sur des profils plus risqués (à partir du P6), les frais sont similaires et la méthode d’investissement est identique aux 2 autres robo-advisor.

Cordialement

Bonjour Thomas,

Merci pour ce retour.

J’ai effectivement hésité. Mais j’ai préféré faire des choix.

Je trouve que Wesave est très peu présent (médiatiquement, etc.). Peu de gens m’en parlent (que ce soit des clients ou des lecteurs). Et depuis le rachat d’Amundi je ne sais pas trop ce que cela devient !

C’est un élément que je prend en compte dans mes avis. Par exemple, j’avais prévu de faire un article sur Binck, et depuis la fusion avec Saxo, je trouve que leur communication a pas mal changé. J’ai donc décalé l’article afin d’y voir plus clair.

Enfin, je parle dans l’immense majorité des cas des services que j’utilise et/ou que je connais très bien. Ce n’est pas le cas de Wesave. Je ne l’ai jamais sélectionné pour moi même. Peut-être à tort. Je ne dis pas que c’est une mauvaise solution, loin de là. Il est cité dans l’article sur les robo advisor. Par ailleurs, je n’ai aucun problème a changer d’avis sur le sujet.

Et si j’ai des remontées positives, je n’ai aucun problème à l’inclure.

D’ailleurs, il y a aussi Link by Primonial que je n’ai pas cité. C’est aussi sur ma to do d’enquêter.

Bonjour et merci, wesave à un meilleur rendement que yomoni sur les profils risqués.

Bonjour Benoît, j’ai l’impression que plus ils monte dans les profils, plus ils se rapprochent de l’allocation MSCI World non ? (beaucoup d’Europe sinon)

Bonjour.

Je peux vous envoyer par mail l’allocation type de leur P10 si ça vous intéresse ?

Pour un P6 Wesave en ce moment : 52 % europe et 43 % sur les UC.

Je trouve que Wesave est un peu plus orienté obligataire, surtout en début d’année. C’est moins vrai en ce moment même si sur le P6, ils sont à 48 % obligs + fonds euros en ce moment. Et en plus de ça il y a aussi 6 % d’or.

Je trouve qu’ils sont un peu plus interventionnistes que Yomoni, il s’autorise un plus grand écart par rapport à leur allocation cible. J’ai l’impression en tout cas.

Oui c ‘est exact, l’avantage de wesave est aussi qu’il est un contrat individuel et non collectif par rapport a yomoni ou nalo…

Bonjour,

Bonjour,

je partage l’avis de Benoit. Dommage que vous n’ayez pas intégré WeSave à l’article car je les trouve bien plus performant que Yomoni. Depuis le départ de Mourtaza, Yomoni se limite à faire du “closet indexing” du MSCI World (avec 1.6% de frais). Il ne fallait pas s’attendre à mieux de Ganozzi, un ancien gérant actif qui ne veut pas prendre trop de risques.

Autant prendre une avie internet et acheter 1 ETF MSCI World et 1 ETF bonds pour bcp moins cher.

Je trouve que WeSave a davantage de valeur ajoutée avec une réelle allocation d’actif et avec des biais tactiques comme par exemple le High Yield, mais aussi l’Or, le Pétrole, le Nasdaq 100, qui se sont révélés très judicieux jusqu’à présent. l’Or : actif anti-fragile. Avec les risques sur le souverain, ils sont passé aux Corporate Bonds IG.

Etant client à la fois de Yomoni (P9) et de Wesave (P8) depuis les tous débuts (2016), je peux vous garantir que WeSave a mieux géré la crise du Covid que Yomoni. Sur mon profil P8, WeSave est revenu au dessus du niveau pré-crise covid, alors que Yomoni en est encore loin !

Mon impression est que WeSave utilise des stratégies algorithmiques de momentum et de volume pour davantage s’exposer aux tendances porteuses “du moment” et réduire la voilure sur ce qui n’est pas porteur. Par example depuis 2016 ils n’ont jamais eu plus de 1% exposé aux emergents, et ça leur a plutôt réussi alors que Yomoni a toujours eu une allocation significative entre 8 et 15% si je me souviens bien.

Yomoni reste un excellent choix qui fera certainement mieux que de nombreuses offres de banques traditionnelles. Toutefois, dans la durée, je trouve WeSave encore plus pertinent. Pour finir, leurs conférences en ligne et leurs publications sont excellentes ! Leur interface est aussi très agréable à utiliser.

Bonjour un PEA sous mandat peut il être préhension par l Etat (par exemple en cas de crash ou autre au vue de la conjoncture du pays ? )

Et est ce que les actions ou (autre) investies sont l unique propriété du détenteur auprès de son etablissement bancaire

Merci par avance