HEDGE FUNDS : PERFORMANCE ET INTERET

Les Hedge Funds font rêver les investisseurs. Les épargnants imaginent qu’un hedge fund permet des gains mirobolants et qu’ils sont réservés à une élite. C’est à la fois vrai et uniquement partiellement vrai.

Dans cet article nous donnerons les définitions actuelles et historiques des hedge funds, nous passerons en revue la performance, et nous verrons s’il existe des alternatives crédibles pour le grand public.

Tour d’horizon !

Qu’est qu’un Hedge Fund ? La définition

La définition historique

Alors qu’est-ce qu’un Hedge Fund ? Le mot “hedge” veut dire se couvrir en anglais. On peut se couvrir contre de nombreuses choses, dont les risques d’évolution des monnaies ou des tornades. Mais ici, il s’agit de se couvrir du risque de l’évolution des marchés boursiers. On cherche à avoir une bonne performance que les marchés montent ou baissent.

Ainsi, si on peut parfois lire des définitions des hedge fund du type “fonds hautement spéculatif et risqué”, d’un point de vue historique et formel, l’objectif d’un hedge fund est de réduire le risque, ou en tout cas d’avoir un risque non corrélé au marché boursier.

On a commencé à utiliser ce terme dans les années 50, à propos d’un fonds d’investissement géré par Alfred Jones créé en 1949. Il utilisait une technique d’achat d’actions et de vente à découvert d’actions (c’est-à-dire vendre des actions que l’on n’a pas).

Un concept beaucoup plus large aujourd’hui : un hedge fund est un fonds spéculatif avec peu de contraintes

Cela étant, le concept s’est élargi, et il recouvre beaucoup de réalités très différentes. D’ailleurs, il n’existe pas non plus de définition officielle, par les autorités de réglementations.

Les hedge funds ont tout de même quelques particularités :

- Ils ne sont pas promus auprès du grand public. Il faut y investir des sommes élevées et leur accès est restreint. Ils sont donc moins contrôlés et peuvent investir avec de plus grandes marges de manoeuvre.

- Ils sont peu liquides : les investisseurs ne peuvent retirer leur argent à tout moment.

- Ils peuvent utiliser un effet de levier fort, c’est-à-dire emprunter pour investir. Selon l’IOSCO) (International Organization of Securities Commission – une organisation internationale qui regroupe les superviseurs nationaux des marchés financiers, tels que l’AMF), le levier moyen est de 7. C’est-à-dire qu’ils investissent 7 fois plus d’argent que les investisseurs leur ont donné.

- Ils peuvent utiliser les produits dérivés ou illiquides dans de très fortes proportions.

- Ils peuvent vendre à découvert.

- Ils peuvent investir dans de nombreux actifs différents : actions, obligations, matières premières, devises, métaux précieux, etc.

Combien y a-t-il de hedge funds ?

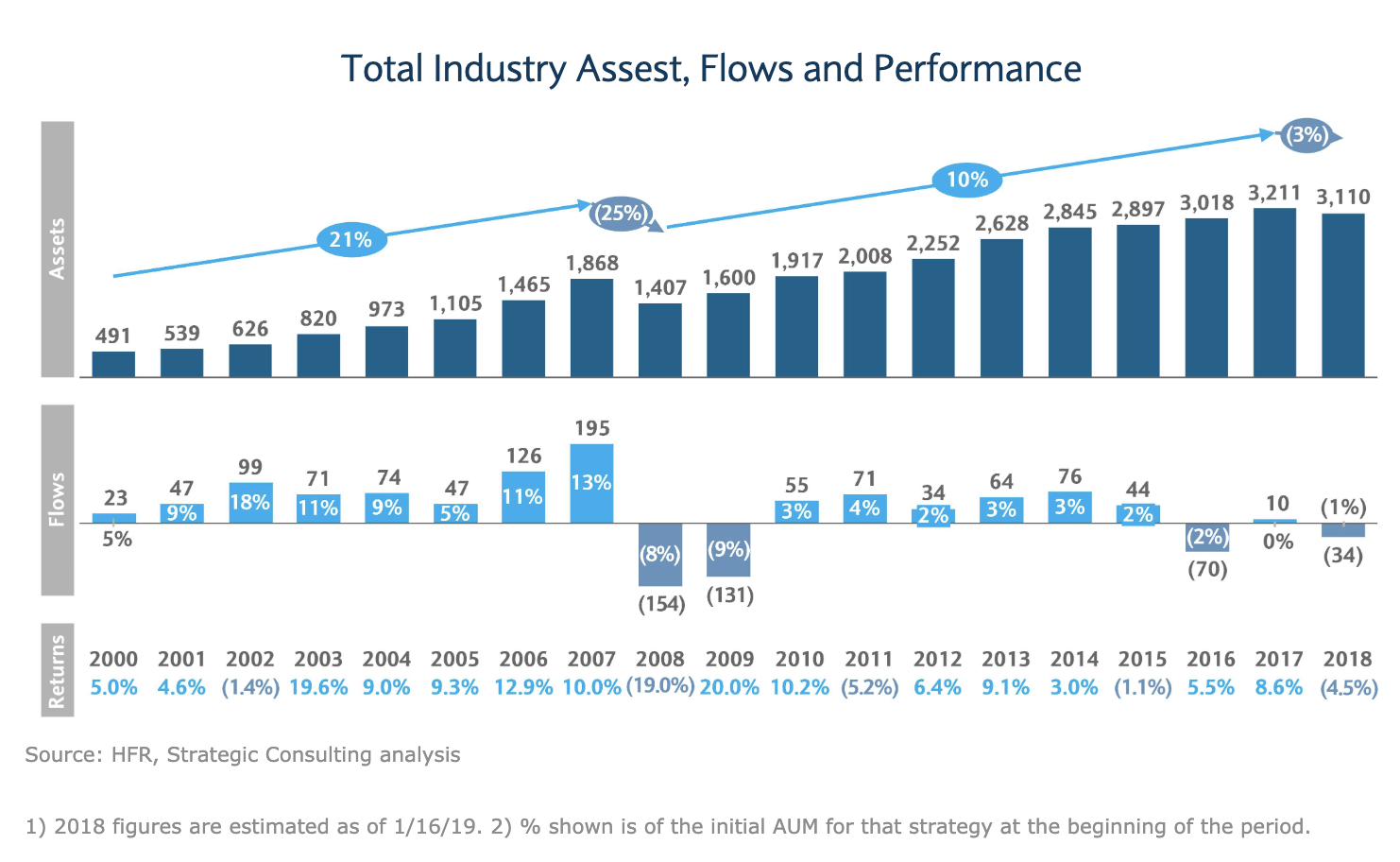

Il n’est pas facile d’avoir des statistiques précises sur les Hedge Funds, car ce sont justement des fonds non référencés et très souvent assez discrets, voire secrets. D’ailleurs, dans la moitié des cas, leur structure juridique est basée aux Îles Caïmans (et dans ⅓ des cas aux États-Unis).

Il y aurait probablement plus de 5000 gérants de Hedge Funds dans le monde, et plus de 10 000 fonds.

L’encours de ces fonds a grandement augmenté depuis les années 2000 pour atteindre à peu près 3000 milliards de dollars, comme le présente la courbe ci-dessous.

En comparaison, il y a un peu plus de 5000 ETF dans le monde, ce qui représente à peu près 5000 milliards d’encours.

Qui sont les plus gros Hedge Funds ? Bridgewater est le hedge fund avec le plus gros encours

Je partage avec vous la liste des plus grands gestionnaires de Hedge Fund dans le monde :

- Bridgewater Associates pilote plus de 130 milliards de dollars dans ses hedge fund. La société est dirigée par le très célèbre Ray Dalio qui a notamment inventé All Weather Portfolio (dont je parle en détail dans la formation Premium).

- Renaissance Technology gère plus de 120 milliards de dollars. C’est une société extrêmement secrète, et surtout la performance a été tout bonnement hallucinante. Son fonds le plus connu, le Medallion Fund, aurait eu une performance de l’ordre de 40% par an depuis 30 ans (après les frais !). Pratiquement uniquement les employés du hedge fund ont accès à ce fonds. Il s’agit d’un fonds purement quantitatif (la stratégie est décidée par un algorithme). Si vous voulez en savoir plus vous pouvez lire The Man Who Solved the Market.

- Man group, basé au Royaume-Uni, gère plus de 60 milliards de dollars dans ses hedge funds. L’entreprise est cotée en bourse.

- AQR gère plus de 60 milliards dans ses hedge funds. La firme pilote aussi des fonds qui ne sont pas des hedge funds. Elle publie beaucoup de recherches extrêmement intéressantes à lire. Je ne manque pas une seule de leurs publications.

- Two Sigma Investments gère 40 milliards de dollars. L’entreprise a été fondée en 2001 et est basée à New York.

Quelles stratégies peuvent être mises en place par un hedge fund ?

Comment connaître les stratégies des hedge funds ?

Les stratégies mises en place par les hedge funds sont très variées. Selon l’IOSCO, ils se répartissent de la manière suivante :

- Equity Long /Short (achat et vente à découvert d’actions) : 20%

- Stratégies diversifiées : 18%

- Stratégies fondées sur des évaluations macroéconomiques : 16%

- Arbitrage obligataire : 15%

- Investissement en actions neutre du marché : 7%

- Investissement en actions sans vente à découvert : 7%

- Achat et vente à découvert d’obligations d’entreprises : 5%

- Investissements dans des entreprises en restructurations : 4%

- Managed Futures : 3%

- Solutions spéciales actions ; 2%

- Arbitrage sur les actions en cas de fusion : 2%

Un bon livre pour connaître quelle stratégie peut mener un hedge fund : Efficiently Inefficient

Si on s’intéresse aux stratégies des hedge funds, on pourra lire Efficiently Inefficient: How Smart Money Invests and Market Prices Are Determined de Lars Pedersen qui travaille pour le Hedge Fund d’AQR. Il annonce son livre de la sorte :

Efficiently Inefficient describes the key trading strategies used by hedge funds and demystifies the secret world of active investing. Leading financial economist Lasse Heje Pedersen combines the latest research with real-world examples and interviews with top hedge fund managers to show how certain trading strategies make money—and why they sometimes don’t.

En français

Efficiently Inefficient décrit les principales stratégies d’investissement utilisées par les hedge funds et démystifie le monde secret de l’investissement actif.

Lasse Heje Pedersen, économiste de premier plan, présente les dernières recherches avec des exemples concrets et des entretiens avec les meilleurs gestionnaires de hedge fund pour montrer comment certaines stratégies de trading rapportent de l’argent – et pourquoi parfois elles ne le font pas.

Ce livre est excellent, mais je dois avouer qu’à la fin, je me suis dit que c’étaient des stratégies qui étaient devenues finalement assez classiques dans le monde de la gestion d’actif, et même, dans une certaine mesure, des ETF, grâce au développement du smart beta.

Voilà quelques-unes des stratégies dont il parle :

- L’investissement actif discrétionnaire

- L’investissement actif quantitatif

- Les fonds de vente à découvert

- Les fonds Global Macro

- Les fonds “event driven”

- Les fonds d’arbitrage

- Les Managed futures, les CTA (Commodities Trading Advisors) et le suivi de tendance

Combien facture un hedge fund ?

Les frais facturés par les hedge funds sont très significatifs. On parle souvent du “2/20”, soit 2 % de commission de gestion et 20 % de commission de performance.

Les commissions de performance

Les commissions de performance peuvent paraître une bonne idée, car instinctivement on pense que cela permet d’aligner les intérêts du gérant avec ceux des investisseurs. Cependant ce n’est qu’à moitié le cas. Le gérant a parfois intérêt à prendre beaucoup de risque pour surperformer, et il n’est pas pénalisé en cas de mauvaise performance. Il gagne à tous les coups.

Les façons de pallier à certains problèmes de la commission de performance

Certains fonds ne se versent pas de commission de performance tant que la performance annualisée ne dépasse pas un certain niveau prédéfini.

Certains fonds pratiquent le “high watermark”, ce qui signifie que la performance est jugée sur plusieurs années. Un gérant qui ferait +50% la première année et -33% la deuxième année n’aurait pas de commission de surperformance (+50% puis -33% font 0% sur deux ans).

Une pratique aussi très répandue dans la gestion active plus classique

Il faut noter que les commissions de surperformance existent aussi assez largement chez les fonds actifs classiques, non hedge fund, et … avec les mêmes travers. Lisez bien les documents décrivant les frais, lorsque vous investissez dans un fonds actif.

Quelle est la performance des hedge funds ? Pas aussi bonne qu’on le croit !

Ce graphique publié par Barclays reprend les performances de l’indice HFRX qui suit les Hedge Funds grâce à une base de 6800 fonds.

J’ai repris ces chiffres, et je les ai comparés à la performance d’un investissement passif très classique à 60% dans le S&P 500 et à 40% dans les obligations d’État américaines.

Verdict

On peut notamment observer que :

- La performance de la gestion passive a été meilleure que celle des Hedge Funds depuis 2000 !

- Les Hedge Funds n’ont pas particulièrement couvert contre le risque de marché. Par exemple, les Hedge Funds ont baissé de 19% en 2008 et la gestion passive de 14%.

- La volatilité de ces deux formes d’investissement a été quasiment identique, autour de 9% !

De plus, dans les données de performance agrégées de performance, on ne compte pas les fonds qui ont été fermés sur la période pour mauvaise performance. La performance moyenne des hedge funds est donc encore moins bonne que celle rapportée dans les indices (on parle selon certaines études, tout de même de 3 à 5 points par an).

Naturellement, il y a des Hedge Funds qui ont bien mieux performé que cela, et d’autres bien moins. L’écart entre les bons et les mauvais hedge funds est très important. Lorsque l’on investit dans des Hedge Funds, il faut vraiment avec accès aux meilleurs. Même lorsque l’on est un institutionnel, ce n’est pas évident.

Focus sur les performances 2019 et classement des meilleurs hedge funds

Dans un article de Bloomberg, on apprend que la performance moyenne des hedge fund “multi stratégies” a été de 7,7% contre à peu près 30% pour le S&P 500 dividendes compris. Sur le plan purement formel, ces deux performances ne sont pas complètement comparables, car les hedge funds investissent sur d’autres actifs que les actions et peuvent à découvert. Cependant, cela donne tout de même une idée du phénomène.

Voici le classement des meilleurs hedge funds en 2019 :

Le meilleur hedge fund, Citadel, a eu une performance de 19,4%, et le deuxième meilleur hedge fund 16%. Loin derrière le S&P 500 ou le MSCI World.

On a donc le classement suivant pour les meilleurs hedge funds multi stratégies, en 2019 :

- Citadel Wellington

- Point 72

- Sculptor Capital

- Balyasny Atlas Enhanced

- Millenium

- ExodusPoint

Le pari de Warren Buffett : la gestion passive contre les Hedge Funds

Le célèbre investisseur Warren Buffet croit largement à la gestion passive. En 2008, il a parié 1 million de dollars qu’un fonds passif sur le S&P 500 (en l’occurrence un fonds de Vanguard) aurait une meilleure performance qu’une sélection de 5 Hedge Funds sur les 10 années suivantes. C’est Protégé Partners qui s’est lancé dans l’aventure contre Warren Buffett ! Aux manettes de Protégé, il y avait Ted Seiders. N’hésitez pas à écouter ses podcasts Capital Allocators si vous vous intéressez aux stratégies actives, c’est vraiment très intéressant.

Si Buffett gagne, l’argent va à l’association Girls Incorporated of Omaha et si Seides gagne l’argent va à l’association Friends of Absolute Return for Kids, Inc.

Les 1 million de dollars du pari ont été collectés il y a 10 ans, et investis depuis. Le montant a atteint 2 millions de dollars depuis !

Malgré la mauvaise performance du fonds passif sur le S&P500 en 2008 (-35%) versus la moyenne des hedge funds sélectionnés par Ted Seides (-24%), c’est bien Warren Buffett et la gestion passive qui ont gagné sur 10 ans. Le fonds S&P 500 a eu une performance annualisée de 7,7% contre 2,2% pour les hedge funds.

Au-delà du résultat, on pourra trouver “intéressant” que seul Protégé Capital a osé relever le défi de Warren Buffett. Aucun autre gestionnaire de Hedge Fund n’a osé se mesurer au S&P 500. Il semblerait que les gestionnaires de hedge fund soient aussi convaincus de la puissance de la gestion passive …

Comment un particulier peut investir dans un hedge fund ? La gestion alternative grand public

Les hedge funds font partie de ce que l’on appelle la gestion alternative

Les institutionnels s’exposent aux hedge fund, donc par effet de ricochet les particuliers. Cependant, c’est probablement plus vrai aux États-Unis qu’en France.

Il est tout de même possible de s’exposer à des stratégies qui ressemblent aux Hedge Funds. Les Hedge Funds font partie de ce que l’on appelle la gestion alternative. On trouve d’autres choses que les hedge funds dans ce type de gestion, avec notamment le très célèbre Private Equity, c’est-à-dire l’investissement dans les sociétés non cotées.

Trouver des OPCVM avec des stratégies de type hedge fund sur Morningstar

Si vous utilisez le sélectionneur de fonds de Morningstar il faut taper le mot “alt” dans catégorie Morningstar. Par exemple, si vous choisissez la catégorie “Alt Systematic Futures” vous allez trouver plus de 300 fonds.

Dans cette liste, vous allez notamment retrouver les versions grands public des stratégies de hedge fund de célèbres gérants comme Man ou AQR, dont nous parlions il y a quelques paragraphes.

Cependant, seuls une vingtaine de fonds existent depuis plus de 10 ans. Les performances ne font pas rêver et les frais sont tout de même assez significatifs.

Conclusion pour l’Épargnant 3.0 sur l’investissement en hedge fund

Les hedge funds font à la fois peur et rêver. En tant que particulier vous aurez certainement du mal à investir dans ce type de fonds. Et ce n’est peut-être pas plus mal. En effet, il est de plus en plus difficile de battre le marché, même avec les meilleurs systèmes informatiques et les meilleurs gérants du monde. Et c’est quasiment mission impossible avec les frais que facturent les hedge funds.

Les frais des hedge funds sont vraiment trop élevés

A titre d’exemple, ce graphique représente les gains annuels entre 1998 et 2014 pour les investisseurs (en vert) … et les gestionnaires de hedge fund (en jaune et en bleu). Les investisseurs ont capturé 5% des gains générés par les Hedge Funds, et les gestionnaires le reste ! C’est difficile à croire, mais cela semble bien être la réalité (la source sur le blog de l’institut CFA, référence en matière de gestion active).

Pourtant leurs stratégies méritent parfois de s’y attarder, et il existe des alternatives

En fait, beaucoup de stratégies des hedge funds, ou de la gestion active de manière plus générale, sont (très) intéressantes. Le problème est qu’elles coûtent trop cher en comparaison du gain qu’elles peuvent apporter. Cependant, on peut avoir un bon espoir pour une démocratisation de ces stratégies, avec la baisse des frais des fonds actifs, et le développement de stratégies avancées dans le monde des ETF.

Et ça a déjà commencé !

Les stratégies grand public les plus proches des Hedge Funds, sont probablement les ETF Smart Beta, notamment grâce à leurs frais qui restent relativement contenus. Je fais un focus particulier sur ce type d’ETF dans les modules plus de la formation.

Je vous souhaite le meilleur pour votre épargne … et surtout pour tout le reste.

Merci, Edouard, comme toujours, des explications claires sur des sujets pas toujours bien compris, j’adore!

Pour plus d’information en français à propos des Hedge Funds, je me permets de suggérer mon livre “Investir en Hedge Funds: Stratégies d’Investissement Alternatif” disponible sur Amazon.

Jean Jacques Chénier

Bonjour Edouard,

Pour compléter cet article, je vous signale l’existence de cet ETF qui combine plusieurs ETFs (voir la composition de l’ETFà.

Je ne sais pas pour le moment pas ce qu’il vaut, mais ça ressemble à du smart beta appliqués aux ETFs ?

Le clou est qu’il est éligible au PEA et qu’il investit en obligations !!!!

OSSIAM GLOBAL MULTI-ASSET RISK-CONTROL UCITS ETF 1C (EUR)

https://www.ossiam.com/produits/see/id/52#theTabs1

En voici la description :

“L’indice Global Multi-Asset Risk-Control Index reflète une exposition longue sur une combinaison d’un « Portefeuille d’actifs risqués » et d’un « Portefeuille de liquidités ». Le Portefeuille d’actifs risqués est composé d’ETF qui suivent une variété de classes d’actifs : des actions occidentales, des bons du Trésor occidentaux, des actions et obligations des marchés émergents, des obligations d’entreprises, des matières premières et des placements immobiliers (collectivement les « ETF sous-jacents »). Les ETF sous-jacents qui composent le Portefeuille d’actifs risqués sont pondérés selon un processus d’optimisation de mean-variance effectué par l’Agent de calcul. Le « Portefeuille de liquidité » est composé d’ETF du marché monétaire (collectivement, les « ETF de liquidités sous-jacents »). La répartition entre le Portefeuille d’actifs risqués et le Portefeuille de liquidités est calculée par l’Agent de calcul afin de contrôler le risque de perte historique pour un an de l’Indice Global Multi-Asset Risk-Control.”

Bonjour Edouard,

Pour compléter cet article, je vous signale l’existence de cet ETF qui combine plusieurs ETFs.

Je ne sais pas pour le moment pas ce qu’il vaut, mais ça ressemble à du smart beta appliqués aux ETFs ?

OSSIAM GLOBAL MULTI-ASSET RISK-CONTROL UCITS ETF 1C (EUR)

https://www.ossiam.com/produits/see/id/52#theTabs1

En voici la description :

“L’indice Global Multi-Asset Risk-Control Index reflète une exposition longue sur une combinaison d’un « Portefeuille d’actifs risqués » et d’un « Portefeuille de liquidités ». Le Portefeuille d’actifs risqués est composé d’ETF qui suivent une variété de classes d’actifs : des actions occidentales, des bons du Trésor occidentaux, des actions et obligations des marchés émergents, des obligations d’entreprises, des matières premières et des placements immobiliers (collectivement les « ETF sous-jacents »). Les ETF sous-jacents qui composent le Portefeuille d’actifs risqués sont pondérés selon un processus d’optimisation de mean-variance effectué par l’Agent de calcul. Le « Portefeuille de liquidité » est composé d’ETF du marché monétaire (collectivement, les « ETF de liquidités sous-jacents »). La répartition entre le Portefeuille d’actifs risqués et le Portefeuille de liquidités est calculée par l’Agent de calcul afin de contrôler le risque de perte historique pour un an de l’Indice Global Multi-Asset Risk-Control.”

Bonjour Edouard,

L’article ne fait que confirmer ce que j’avais fini par observer.

Les Hedges Funds pour arriver à superformer doivent prendre beaucoup de risques, ça fonctionne quelques années mais sur le long terme, on ne bats par la gestion passive.

Personnellement, depuis que j’investis sur les ETF régulièrement (au lieu de faire de l’investissement sur action en swing trading comme par le passé), je gagne assez régulièrement de l’argent avec un minimum de stress.

C’est clair que je ne fais plus aucun coup, mais je suis plus serein et mes performances annuelles pour le moment sont meilleures.

Pour se convaincre, voici un article sur un ancien fond vedette du type SICAV qui affichait des performances exceptionnelles et auquel tout le monde pouvait souscrire via une assurance vie classique : le fond actif H2O

https://www.lesechos.fr/patrimoine/placement/h20-am-tout-savoir-sur-ces-fonds-qui-font-trembler-la-place-1035748

https://www.lesechos.fr/finance-marches/gestion-actifs/les-deboires-des-fonds-de-h2o-mettent-natixis-dans-lembarras-1031603

Si vous voulez faire du Hedge Fund, vous pouvez investir sur le fond H2O mais c’est à vos risques et périls !!

Personnellement, je ne m’y risquerai pas.

Pour les plus anciens, il y avait aussi le fond actif Carmignac que beaucoup de magazines conseillaient en 2008 pour ses superformances et que plus personne n’oserait conseiller aujourd’hui.