HOMUNITY ET LE CROWDFUNDING IMMOBILIER : 8 à 10% PAR AN ?

Un certain nombre de lecteurs m’ont demandé de donner un avis sur Homunity, une plateforme de financement participatif spécialisée dans l’immobilier. L’objectif : gagner 8 à 10% par an en investissant dans l’immobilier, et avec une mise de départ de 1000 €.

Est-ce que cela fonctionne aussi bien que cela ? Les rendements sont-ils réels ? Quels sont les risques ? Comment bien investir lorsque l’on veut faire ce que l’on appelle du crowdfunding immobilier ?

Il y a certes beaucoup moins de recul sur ce type d’investissement que sur les actions, l’or et les obligations, car le crowdfunding a vu le jour il y a à peu près 5 ans. Nous n’avons, par exemple, pas passé de crise financière, immobilière ou économique, pour voir comment ce type d’investissements réagirait.

Cependant, il est tout de même possible de poser les bases d’une réflexion.

LE BEST-SELLER POUR DÉBUTER

Prenez vos finances en main en moins de 2 heures.

Pas de jargon, pas de calculs compliqués. Découvrez la méthode simple et prouvée pour investir efficacement sans y passer vos soirées.

⭐️ 35 000+ lecteurs et plus de 1 900 avis Amazon

8€ en papier et 5€ en Kindle

Qu’est-ce que le financement participatif ? Et le crowdfunding ? Et le crowdlending ?

La définition du Crowdfunding

Crowdfunding, crowdlending, financement participatif, financement alternatif … ce sont des mots que l’on lit souvent dans la presse ou que l’on écoute à la radio. Mais ces concepts sont-ils si clairs que cela ? Il n’y a pas de définition officielle. La Banque de France indique de manière finalement assez vague :

Le crowdfunding ou financement participatif est un nouveau mode de financement de projets par le public. Il permet de récolter des fonds – généralement de faibles montants – auprès d’un large public en vue de financer un projet artistique (musique, édition, film, etc.) ou entrepreneurial. Les opérations de crowdfunding peuvent être des soutiens d’initiative de proximité ou des projets défendant certaines valeurs.

Banque de France

Aussi, l’AMF (Autorité des Marchés Financiers), qui supervise les activités financières telles que les banques ou la bourse, a donné un cadre juridique.

Le financement participatif, appelé crowdfunding en anglais (financement par la foule littéralement), consiste à apporter des fonds pour un projet et généralement avec des petites sommes, via internet. La notion de projet est particulièrement importante. On n’apporte pas des fonds à une société qui pourrait faire ce qu’elle veut (sous le contrôle des actionnaires). Les fonds apportés sont fléchés, dirigés vers le projet.

L’investisseur est donc censé vraiment savoir ce dans quoi il investit. Cela peut paraître un petit peu moins abstrait que de devenir actionnaire d’une grande société. On investit vraiment dans l’économie réelle. À mon sens, c’est aussi le cas lorsque l’on devient actionnaire d’une société en Bourse, mais c’est en tout cas la promesse du crowdfunding.

Les trois formes du financement participatif

Il existe trois types de crowdfunding :

- Le financement sous forme de don. Ici, il n’y a pas de contrepartie ou elle est symbolique. L’objectif pour l’investisseur est d’aider un projet à se lancer. L’objectif pour l’entrepreneur est de récolter des dons, et surtout de créer une communauté soudée qui soutient sa démarche.

- Le financement participatif sous forme d’investissement. L’investisseur devient alors actionnaire et touche donc potentiellement des dividendes (comme pour n’importe quelle société, cotée ou non) ou est payé en royalties, par exemple, sur la base d’un pourcentage du chiffre d’affaires.

- Le financement participatif sous forme de dette. On prête à une entreprise, qui paye en retour des intérêts, que le projet soit une réussite ou non. Il y a tout de même du risque, car la société peut faire faillite si le projet ne fonctionne pas, et l’investisseur ne récupère qu’une partie des intérêts et de sa mise. C’est ce que l’on appelle le crowdlending.

Les spécificités du financement immobilier

Les plateformes de financement participatif peuvent se spécialiser sur les types de financement que l’on vient de voir, par géographie, et par thématique. Sur ce dernier point, on peut donc investir dans le vin, les arts … ou l’immobilier.

Pour avoir une cartographie complète des acteurs, vous pouvez vous référer à cette infographie du site spécialisé financeparticipative.org.

{kind=link}

Le crowdfunding immobilier

Les types de projets

Il faut bien différencier deux types d’investissement participatif immobilier.

Le financement de la promotion immobilière

L’idée ici est d’aider un promoteur immobilier à réalisation son projet, qui est un immeuble et de vendre ses lots. Ces projets durent 1 à 2 ans.

C’est le cœur de ce que l’on appelle le crowdfunding immobilier en France.

L’investissement collaboratif dans un actif immobilier

L’investisseur investit avec d’autres investisseurs dans un immeuble qui est loué. Ce projet dure donc des années. Le concept est très proche de celui des SCPI (Société Civile en Placement Immobilier). Il est très peu développé en France (mais un peu plus aux États-Unis).

Les structures juridiques possibles

Dans notre cas présent, la thématique est donc l’immobilier. Il existe divers types de financement participatif dans l’immobilier :

L’investissement dans une holding d’investissement

C’est une société holding qui prend des parts dans une Société Civile de Construction Vente (SCCV). L’investisseur devient actionnaire dans une société qui devient actionnaire d’un promoteur immobilier. Le promoteur gère la construction de l’immeuble et la revente des appartements.

L’investissement dans une SCI (Société Civile Immobilière)

L’investisseur devient actionnaire d’une société, spécialisée dans l’immobilier, et qui a pour objet d’acheter de l’immobilier et de louer les biens. Mais attention, les SCI sont des formes particulières de sociétés. Les actionnaires des SCI sont responsables de l’ensemble des pertes et des dettes (dans la proportion de son apport). On peut donc perdre plus que sa mise de départ ! C’est assez probablement à éviter …

Le prêt au travers d’une SA (Société Anonyme) ou SAS (Société par Actions Simplifiée)

L’investisseur fait un prêt à une SA ou SAS créée à l’occasion du chantier immobilier et dissoute lorsque l’ensemble des lots de l’immeuble sont vendus. L’investisseur peut être actionnaire de la SAS ou lui faire un prêt (au travers d’obligations).

Cette forme d’investissement présente l’avantage de ne pas faire courir le risque de perdre plus que sa mise. Homunity s’est placé dans ce cas présent.

Qui est Homunity ?

Le concept d’Homunity

Homunity propose d’investir dans des projets de promotion immobilière. Les modalités précises (Holding, SA, SAS, etc.) sont définies pour chaque projet spécifique, en fonction des besoins de la société de promotion immobilière qui demande les fonds.

De manière générale, l’idée est de prêter, au travers d’obligations, à des promoteurs immobiliers.

Une performance moyenne par an de 9% chez Homunity depuis leurs débuts !

Homunity a prêté 102 millions d’euros sur plus de 177 projets avec un taux d’intérêt moyen supérieur à 9% ! Et aucun défaut jusqu’à maintenant.

Homunity nous donne les taux moyens par an :

- 2016 : 9,2%

- 2017 : 9,24%

- 2018 : 9,22%

- 2019 : 9,03%

Franchement, cela laisse rêveur.

La durée moyenne de l’investissement est de 18 mois. Ce n’est pas énorme. Avoir une durée courte, d’une certaine façon limite les risques.

Il y a jusqu’à maintenant eu 10000 investisseurs. Par mal !

Homunity SAS au capital de 20 542 euros

Homunity est une SAS au capital de 20 542 euros. Cette société est conseiller en investissements participatifs (CIP) enregistré auprès de l’ORIAS sous le n°16003112. Les CIP doivent suivre certaines règles dictées par le législateur et l’AMF (Autorité des Marchés Financier). Rendez-vous sur cette page du site web de l’AMF pour bien comprendre les droits et les obligations.

Homunity dit avoir financé 90 projets en 2019, pour une somme prêtée supérieure à 67 millions d’euros.

Filiale de Tikehau Capital, qui pèse plus de 2 milliards d’euros en bourse

La société a quelques années d’existence et a été rachetée à 100% par Tikehau Capital en janvier 2019. Tikehau Capital est une société d’investissement cotée à la bourse de Paris, et avec une capitalisation boursière de plus de 2 milliards d’euros.

Le fonctionnement d’Homunity

Le fonctionnement pour un investisseur et l’intérêt pour eux

L’investisseur s’inscrit sur le site web d’Homunity, voit un certain nombre de projets sélectionnés par Homunity, choisit d’investir un certain montant, puis reçoit le remboursement et les intérêts de son prêt à la fin de son investissement, soit une durée de 12 à 24 mois. Techniquement, c’est donc du crowdlending immobilier.

Le taux est de 8% à 10% ! C’est assez énorme oui, surtout si on le compare (à tort) avec le Livret A ou les fonds en euros (pour rappel un excellent fonds en euros va rapporter entre 2,5% et 3% par an). N’hésitez pas à jeter un œil sur mon article sur les meilleures assurances vie).

Le processus d’inscription et la plateforme Homunity

Première étape le processus d’inscription. Il faut remplir un questionnaire investisseur, et entrer des informations sur vos revenus, votre patrimoine, et envoyer des pièces justificatives. C’est le législateur qui a décidé cela, pour le bien des épargnants, mais force est de constater que c’est assez rébarbatif et qu’il y a pas mal de mots barbares. Je sens que pas mal de gens remplissent au hasard. Cela me semble un peu contre productif.

Le choix de l’investissement immobilier et l’interface de Homunity

Par la suite, on a accès aux différents projets. À l’heure où j’écris ces lignes, l’investisseur peut investir dans trois projets.

Pour chacun des projets, on a accès à un descriptif détaillé de l’opération de promotion immobilière. Je partage avec vous une copie d’écran afin que vous vous fassiez une idée :

Vous pouvez voir sur cette copie d’écran que le promoteur cherche à emprunter 1 400 000 euros, et que le rendement est de 9,5% par an (pour un investissement sur 18 mois).

Vous avez aussi un document PDF d’une quarantaine de pages. C’est détaillé, mais bon courage pour comprendre si vous n’êtes pas un professionnel de la promotion immobilière.

En tout cas, on voit bien ce dans quoi l’on investit.

Le fonctionnement pour les promoteurs immobiliers et l’intérêt pour eux

Un petit peu comme lorsqu’un particulier doit faire un emprunt immobilier, un promoteur doit apporter une mise de départ, un apport. Selon Homunity, comme les banques demandent des apports de plus en plus conséquents, le crowdfunding a toute sa place.

Voilà comment Homunity présente la chose :

Le montage financier est bien documenté.

Dans le cas précédent le promoteur apporte 386 k€ et les investisseurs d’Homunity 1,4 million d’euros.

Cependant, le modèle d’Homunity est plutôt d’arriver en complément d’un prêt bancaire et non en substitution. Par exemple, voilà le plan de financement pour le projet à Reims : la banque prête 2 millions d’euros, et les investisseurs Homunity 400 000 euros.

Le promoteur immobilier est prêt à emprunter à ce taux très important (et un peu plus encore si l’on compte les frais prélevés par Homunity) parce qu’il n’a pas nécessairement le cash, et surtout parce qu’il peut générer plus de performance sur ses investissements. Des professionnels du secteur m’ont dit qu’on pouvait attendre un retour sur capitaux investis d’une promotion immobilière de 20% … lorsque ça se passait bien. Cependant, on peut atteindre cela, parce que c’est un métier risqué. Quand cela se passe mal … c’est vraiment l’enfer et on peut perdre toute sa mise.

Est-ce que le financement participatif immobilier est rentable ? Est-il risqué ?

Des prêts à 10% … et pas de taux de défaut ? Vraiment ?

Lorsque l’on prête à 8% à 10%, on est sûr de récupérer sa mise et ces 8% à 10% … tant que l’entreprise à qui l’on prête rembourse, et rembourse entièrement. Il faut donc regarder le taux de défaut. Homunity affiche un taux de défaut de 0% (il n’y a eu qu’un seul défaut chez l’ensemble des acteurs français) ! On peut se dire que Homunity fait un travail de sélection des projets très rigoureux. Peut-être … mais un taux de défaut sur 3 ans ne veut vraiment pas dire grand-chose.

Il faut aller plus loin et essayer d’avoir d’autres points de repère à extrapoler.

Performance et risque vont ensemble, chez Homunity comme partout !

La première chose à comprendre est clairement que performance et risque ont un rapport. Si la performance est aussi élevée, c’est qu’il y a un risque. S’il n’y avait pas de risque, les banques prêteraient !

D’ailleurs, si les banques demandent des apports importants, c’est du fait de la réglementation et de la gestion des risques. Et la réglementation a été mise en place pour de bonnes raisons : afin d’éviter les excès. De nombreuses crises ont été créées par des excès de liquidité (voir notamment l’excellent livre Panic, Mania and Crashes)

Quelques points de repère :

- Aujourd’hui un particulier peut faire un emprunt immobilier sur 25 ans à 1,2% par an !

- Une bonne entreprise de qualité, telle que Air Liquide, emprunte sur 10 ans à 1% par an …

- Les TPE peuvent emprunter à moins de 2% par an (voyez ci-dessous la copie d’écran des taux professionnels de références pour les petites entreprises sur le site MeilleurTauxPro)

J’ai discuté de ce sujet avec des amis banquiers et travaillant dans l’immobilier. La promotion immobilière est clairement considérée comme une activité à risque, avec des taux de prêts élevés.

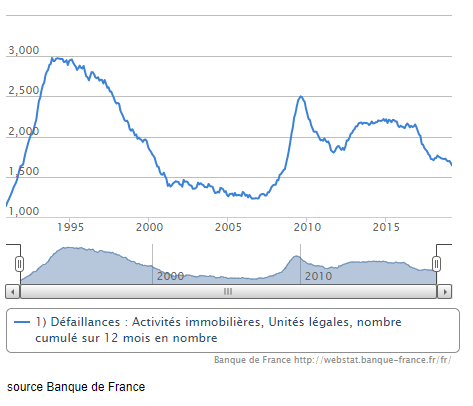

Les faillites des promoteurs immobiliers

Le graphique ci-joint présente l’évolution du nombre de faillites des activités immobilières depuis 1990. On peut voir que le nombre de faillites dans l’immobilier peut être nettement plus élevé que depuis ces dernières années (il peut être plus bas aussi).

J’imagine que le niveau de faillite va dépendre de plusieurs facteurs :

Risque N°1 : la baisse du nombre de ventes immobilières

Un promoteur qui n’arrive pas à vendre ses lots sera en difficulté. Le marché immobilier a été extrêmement favorable, mais va-t-il le rester ?

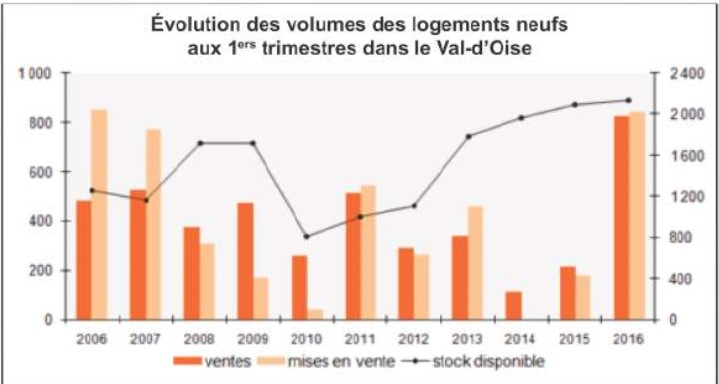

À titre d’exemple, le graphique ci-dessous montre que le niveau de ventes dans le Val d’Oise. On voit qu’il y a de fortes variations. On peut observer que 2009 n’a pas été excellent, et que les faillites ont nettement augmenté (lié cela au graphique juste au-dessus) !

Risque N°2 : la chute du marché immobilier

Si le prix du terrain baisse fortement entre le début et la fin du projet, il se retrouvera aussi en difficulté.

On voit d’ailleurs sur le graphique au-dessus une hausse des faillites des promoteurs immobilier dans les années 90, alors que l’immobilier chutait.

Il ne faut pas oublier que l’immobilier peut être risqué, et a même chuté de 50% dans les années 90, comme je l’explique dans cet article du blog sur les dangers de l’immobilier.

Quelques bonnes pratiques si l’on veut correctement investir dans le crowdlending immobilier et donc chez Homunity

Si vous voulez investir dans le crowdlending immobilier, notamment car, pour vous c’est du réel, vous pouvez voir les projets, … pourquoi pas. Cependant, il me semble sein de respecter certaines bonnes pratiques de base !

Tenter d’identifier les projets rentables ? Difficile

Lorsque vous allez sur la plateforme d’Homunity, vous avez accès à plein de chiffres et la description détaillée du projet. Homunity fait déjà un travail de sélection, mais vous pouvez tenter de sélectionner les meilleurs des meilleurs.

Cela me semble extrêmement difficile … surtout si vous n’êtes pas un professionnel de la promotion immobilière. Je pense que si vous êtes un bon professionnel de la promotion immobilière vous aurez plutôt choisi d’investir votre argent à 15-20% par an dans la promotion immobilière plus que dans le crowdlending immobilier à 8-10% par an.

On pourra tout de même regarder l’apport en capital (en fonds propre) du promoteur. Il faut absolument que l’entrepreneur prenne du risque avec vous. Un entrepreneur doit mettre de l’argent dans son affaire !

Diversifier, diversifier, diversifier ! Chez Homunity et ailleurs

Afin de minimiser le risque, il est sage de diversifier les investissements. À vue de nez, je dirais un minimum d’une dizaine de projets et plutôt vingt. Naturellement, on n’est pas obligé de partir sur vingt projets, soit 20 000 euros, dès le début. On peut y aller progressivement.

Prenez en compte que lorsqu’un projet échoue, l’investisseur perd potentiellement toute sa mise. Pour être à l’équilibre, un projet qui fait faillite doit être compensé par 8 projets qui rapportent 8% par an pendant deux ans, soit 11% net d’impôt (2*8% moins l’impôt de 30%).

Aujourd’hui les 10000 investisseurs de la plateforme investissent en moyenne dans 6 projets avec une moyenne par investissement de plus de 3000 euros. Ils auraient probablement intérêt à baisser leur mise par projet afin de diversifier encore plus.

Il n’est pas non plus absurde de diversifier entre les plateformes de crowdlending immobilier.

Utilisez la bonne enveloppe fiscale : la fiscalité du crowdfunding immobilier

Lorsque l’on investit il faut réfléchir sérieusement à son imposition. L’imposition standard du Crowdfunding est la flat tax et donc de 30%. On passe d’un rendement de 9% brut à 6% net d’impôt. Cela reste assez énorme.

Cependant, attention, les pertes ne viennent pas fiscalement en déduction des gain …

Depuis la loi PACTE, tout récemment, il est possible de mettre ses investissements sur le PEA-PME. Cela étant c’est très neuf et je n’ai pas encore de retour pour savoir si c’est vraiment possible dans les faits ! C’est une bonne opportunité, car dans le cadre du PEA et du PEA-PME on ne paye que les prélèvements sociaux soit 17,2%. Un vrai gain ! Mais les frais prélevés par les banques sont trop important pour que cela soit un vrai plus.

Aussi vous pouvez choisir d’investir au travers d’une entreprise, imposée, par exemple, à l’impôt sur les sociétés. A réserver aux investisseurs avertis, mais pourquoi pas !

N’investir qu’une petite part de votre patrimoine

Le Crowdfunding et le Crowdlending Immobilier sont récents, avec des intermédiaires beaucoup moins expérimentés que les intermédiaires financiers traditionnels. Le risque est donc élevé.

Il me semble que le cœur de son patrimoine devrait être investi dans des investissements plus raisonnables.

Pour moi, il existe de nombreuses autres formes d’investissement en bourse qui ont plus fait leurs preuves.

Les alternatives au Crowdlending immobilier

Les actions devraient être le cœur d’un investisseur qui souhaite prendre une bonne dose de risque (en échange d’une bonne performance), et nous sommes bien ici dans ce cas. Cela étant, pour beaucoup de gens c’est conceptuellement assez différent. Il existe d’autres types d’investissements qui ressemblent plus au Crowdlending Immobilier !

Investir en direct dans l’immobilier d’investissement

Pourquoi ne pas investir dans l’immobilier en direct ? C’est vrai que cela prend plus de temps, et plus de capital. Cependant, étant donné qu’il faut diversifier ses investissements en Crowdlending Immobilier, et que l’on peut utiliser l’emprunt bancaire, la différence est peut-être moins grande que l’on ne croit.

J’ai réalisé sur ce blog un entretien avec Julien Delagrandanne qui a écrit un fantastique livre sur l’immobilier. C’est un excellent point de départ.

Utiliser les foncières cotées (SIIC) et les foncières (non cotées)

On peut investir en immobilier sans les tracas de gestion grâce à ce que l’on appelle la Pierre Papier. Cela recouvre deux formes :

- Les sociétés d’immobilier cotées, appelées SIIC

- Les sociétés d’immobilier non cotées, appelées SCPI

Si l’on parle uniquement rendement, les meilleures SCPI peuvent fournir du 6% par an … et on peut emprunter pour investir (contrairement au crowdlending).

J’ai écrit un article sur le sujet, afin de voir les avantages et les inconvénients de ces deux types d’investissements : SCPI et foncières cotées.

Utiliser les ETF investis dans les obligations à haut rendement

Le crowdlending c’est tout simplement le prêt à des entreprises risquées ! Cela existe depuis fort longtemps, c’est ce que l’on appelle le “High Yield”. Il existe des ETF qui permettent d’investir de manière simple et diversifiée dans le High Yield.

Conclusion et mon avis sur le Crowdfunding Immobilier et Homunity

Le Crowdfunding prend de l’ampleur

Le financement participatif prend de l’ampleur. Selon le cabinet d’audit KPMG, plus de 400 millions d’euros ont été récoltés en 2018 par ces moyens. C’est bien moins, par exemple, que pour l’assurance vie, avec plus de 20 milliards, cependant ce n’est pas complètement négligeable. En effet, le crowdfunding aurait permis de financer plus de 30 000 projets.

Nous avons vu dans cet article que quelques aspects du financement participatif, en prenant l’exemple du Crowdfunding immobilier et de la plateforme Homunity. Le Crowdfunding immobilier c’est 185 millions d’investissements en 2018, avec une croissance énorme.

Mais c’est une industrie encore jeune

Le Crowdfunding est un nouveau modèle, jeune, et je souhaite le meilleur aux entrepreneurs qui montent ces sociétés. En effet, le monde a besoin d’innovation et notamment le monde financier.

Cependant, du point de vue de l’épargnant, il est encore risqué de placer trop d’argent dans ces plateformes. On le voit notamment avec la faillite récente de Lendy, un très gros acteur du Crowdfunding immobilier en Angleterre. Cette faillite a été notamment due à une augmentation du taux de défaut ! En France, des acteurs pourtant réputés du Crowdfunding (Unilend ou Lendopolis pour ne citer qu’eux) ont fait faillite ou vont (très) mal.

Mon avis : Une diversification intéressante, en fonction du type de patrimoine que vous avez

Lorsque l’on diversifie on cherche à trouver des investissements qui sont réellement diversifiés, c’est-à-dire qui ne sont pas risqués au même moment. On espère que lorsqu’un de ses investissements chute, ses autres investissements augmentent ou au moins diminuent nettement moins.

Nous n’avons pas le recul nécessaire pour dire si le crowdfunding immobilier peut diversifier d’un investissement en actions et en obligations. Cependant, j’aurais tendance à penser que c’est le cas.

Si un taux de défaut important survient à un moment différent où les actions ou les obligations baissent c’est vraiment une excellente opportunité. Même si le taux de défaut est très important.

En revanche, c’est un investissement qui est probablement corrélé avec l’immobilier. Si vous avez déjà beaucoup d’immobilier, ce n’est peut-être pas nécessaire !

Pour certains épargnants, il n’est donc peut-être pas absurde d’utiliser ces plateformes si l’on utilise les bonnes pratiques dont je parlais plus haut. Pensez surtout à diversifier. J’imagine que lorsque vous avez lu qu’il fallait probablement diversifier sur une vingtaine de projets, soit une mise de départ de vingt mille euros, vous avez trouvé cela (trop) significatif. Mais la diversification est quelque chose de réellement important.

Si vous voulez investir au travers Homunity sachez que je peux vous parrainer (enfin probablement, car je ne l’ai pas encore fait).

Si vous voulez avoir quelque chose de vraiment diversifié, les ETF permettent d’investir en quelques clics dans des centaines entreprises dans le monde entier.

Je vous souhaite le meilleur pour votre épargne … et surtout pour tout le reste.

Bonjour,

Merci pour cet article intéressant. Jinvestis en crowdfunding immobilier depuis quelques mois, et suis un peu décu du fonctionnement de Homunity par rapport a Wiseed par exemple. Il n’y a par exemple aucune clarté sur la date effective d’investissement par rapport à la date à laquelle on fait le virement. De plus les investisseur payant par virement sont pénalisés car les fonds sont considérés comme arrivant trop tardivements par la plateforme.

De manière générale, beaucoup moins de transparence que sur Wiseed.

Dommage, car le sérieux semble là.

Bonjour Edouard,

J’investis depuis 6 mois dans des sites de crowfunding Européens, notamment en Europe de l’est ou cette tendance fait rage (crowdestor, crowdestate, envesteo..). Le taux d’intérêt moyen, pour des prêts hypothécaires en majorité, est de 14%. Ceci est énorme et vaut le coup de prendre le risque à mon avis.

La plupart des projets bénéficient de la garantie buy back ce qui rajoute une couche de sécurité en cas de non paiement.

En terme de rentabilité à très court terme (12 mois maximum), je n’ai pas trouvé mieux.

Bonjour Mohamed,

intéressant. Ces sociétés sont controlées par une autorité compétente ?

Comment s’assure-t-on que la société ne parte pas avec la caisse ?

Le message de Mohamed a très très mal vieilli :)

Ces plateformes étaient/sont basées en Lettonie et Estonie. Aucune régulation à l’époque. Un agrément européen (ECSP) est désormais demandé et en fait les négociations sur cette régulation qui étaient enlisée depuis des années ce sont débloquées à cause des scandales de chaine de ponzi intervenues en 2020 dont Envestio était une des plus proéminentes… ça avait donné un coup d’accélérateur! Envestio a disparu avec le covid car il y avait une possibilité de demander un remboursement anticipé à la plateforme contre des frais de 10%, lors de la panique tous le monde a demandé à se faire rembourser. Il y avait aussi des doutes accrus en dehors du covid car une autre plateforme très similaire venait de faire faillite (Kuetzal) et il devenait évident que des projets n’existaient pas en réalité. Il y a un procès en cours avec des milliers d’investisseurs organisés contre les dirigeants qui a démontré des malversations. Crowdestor a de très nombreux projets en défaut et des anciens partenaires qui ont quitté le navire sont également poursuivis dans d’autres affaires qu’ils ont créées (société de financement sans license bancaire qui se refinançait sur des plateformes de p2p et ont arrêté de rembourser les investisseurs du jour au lendemain). Crowdestate à ma connaissance n’a pas ce genre de cadavre (ne proposait pas de buyback garantie non plus) mais des prêts sécurisés par des hypothèques, toutefois le niveau de prêts en défaut a aussi augmenté par rapport à 2019.

J’espère que Mohamed ne s’était pas trop enflammé avec les 15+% offert sur ces plateformes (parfois 25%!) et n’y a pas laissé trop d’argent.

Bonjour,

Vous évoquez les Siic et foncières mais que penser des etf sectoriels immobilier en alternative à ces placements en crowdfunding ? Cela me semble bien moins risqué non ?

bonne continuation

Gilles

Les frais d’inscription des titres non-cotés dans un PEA-PME rendent la possibilité de se servir de cette enveloppe d’investissement complètement illusoire pour le Crowlending. Frais à doubler en réalité puisqu’ils s’appliquent aussi à la cession des titres.

Fortunéo = 300 € de frais d’inscription pour des titres non cotés. Boursorama = 500 €. Et ce ne sont probablement pas les plus chères. Hello Bank fait mieux avec une facturation de 0,10% (150 € minimum).

Bref, sauf erreur de ma part, l’avantage du PEA-PME me semble complètement annulé par les frais d’inscription et de cession de titres non cotés (sauf pour les très gros portefeuilles).

En espérant qu’il y ait du mieux à l’avenir… Je me demande si la technologie de la blockchain pourrait permettre de réduire ces frais un jour…

En tout cas, merci pour l’article.

Bonjour,

je cherchais un blog ou autre chose qui parle de l’investissement passif en France. C’est une stratégie qui est pas mal connue en Amérique mais je ne trouvais encore rien en France. Merci pour tous les détails.

Excellent article, comme d’habitude… Une pépite d’or ce blog !

Merci, antoine n’hésitez pas à en parler autour de vous. Un pépite encore trop méconnue … (quoique ça s’améliore)

En effet, la viabilité n’est pas évidente a estimer. Je fais confiance au filtre ”homunity” et ensuite je fais un peu au feeling. Bonne journée

Bonjour Edouard.

Merci pour cet article très pertinent comme toujours. Pour ma part, j’investis en crowdlending depuis 1 an et 1/2 mais dans le secteur des énergies renouvelables (Enerfip et Lendopolis notamment) davantage par conviction personnelle et écologique que pour une recherche de rentabilité (actuellement entre 5 et 6.5% avant impôts). Petite correction cependant, à ma connaissance Lendopolis est plutôt en forme (je les avais interrogé à la suite de la faillite d’Unilend) mais ils viennent en effet de recentrer leurs investissements sur l’immobilier et énergies renouvelables en lâchant le secteur TPE/PME où le taux de faillite était plus (trop) important. N’hésite pas à revenir vers nous lorsque tu auras davantage d’informations sur la possibilité de mettre ces placements sur le PEA-PME car ça peut être très intéressant (je vais demander aux plateformes)

Par ailleurs, j’aimerais énormément avoir ton avis d’expert sur les ETF ISR (l’occasion d’un nouvel article ?)

Cordialement

Merci Edouard pour cet article très complet et pertinent

Je te suis depuis qq temps, ai lu tes livres et mets en place progressivement la tactique lazy investing la plus simple (50% ETF MSCI World et 50 % assurance vie (fonds en euros).

J’ai découvert Homunity l’an dernier et me suis posé les mêmes questions que toi et suis arrivé à la même conclusion : ok dans une démarche de diversification, tout en diversifiant…si je puis dire. J’ai pour l’instant (depuis 8 mois), mis 1000 euros sur 8 projets qui me semblaient viables (je choisis un projet par mois en gros) et comptais m’arrêter autour de 20….

Cordialement

Eric alias l’heureux nageur

ps : il y a un mot manquant dans le § suivant :

“Cependant, du point de vue de l’épargnant, il est encore risqué de placer son argent dans ces plateformes. On le voit notamment avec la faillite récente de Lendy, un très gros acteur du Crowdfunding immobilier en Angleterre. Cette faillite a été notamment due à une augmentation du au de défaut ! En France, des acteurs pourtant réputés du Crowdfunding (Unilend ou Lendopolis pour ne citer qu’eux) ont fait faillite ou vont (très) mal.”

Bonjour Eric,

Merci de ce retour très intéressant.

Comment décidez vous si un projet est viable ? Çà ne paraît pas évident a priori.