Obligations (finance) : définition, utilité, comment investir

Une obligation est un produit financier de dette. L’investisseur en obligation prête son capital contre une rémunération que l’on appelle coupon.

Les obligations et leur fonctionnement sont méconnus du grand public, et parfois même mal connus des professionnels de la finance. Il faut dire qu’elles ont un fonctionnement assez particulier, et elles ne font pas rêver avec leur rendement si faible. Plus d’un tiers des dettes des Etats développés ont des taux négatifs.

Pourtant, les obligations sont absolument majeures dans le monde de la finance, et indispensables dans la construction d’un portefeuille financier équilibré.

Définition et fonctionnement

La différence entre les actions et les obligations

En tant qu’actionnaire vous êtes propriétaire d’une part de l’entreprise. Vous pouvez toucher un dividende (mais qui n’est pas certain) et participer à des grandes décisions de l’entreprise en votant aux assemblées générales.

LE BEST-SELLER POUR DÉBUTER

Prenez vos finances en main en moins de 2 heures.

Pas de jargon, pas de calculs compliqués. Découvrez la méthode simple et prouvée pour investir efficacement sans y passer vos soirées.

⭐️ 35 000+ lecteurs et plus de 1 900 avis Amazon

8€ en papier et 5€ en Kindle

Lorsque vous détenez des obligations, l’entité ayant émis l’obligation vous doit de l’argent, c’est un prêt. Du point de vue de l’entité ayant émis l’obligation, c’est un emprunt. Alors que ce sont les entreprises qui émettent des actions, pour les obligations beaucoup d’entités peuvent émettre des obligations : des entreprises, des Etats, des entités parapubliques, des municipalités, etc.

L’entité qui emprunte s’engage à rembourser la somme prêtée et les intérêts. Celui qui a prêté ne peut pas voter aux assemblées générales. Il n’a pas de droit sur le bénéfice de l’entreprise. Une très bonne réussite de l’entreprise n’a aucun impact sur un investissement obligataire.

La définition

Une obligation est un titre de dette émise par un Etat ou une entreprise

Une obligation est un titre de dette (ou de créance, cela dépend de quel côté on se place) qui se matérialise par un contrat : le prêteur met à disposition des fonds, l’emprunteur s’engage sur des modalités de remboursement et le mode de rémunération de cette dette.

Dans cette définition plus formelle, on précise que l’obligation est un “titre”. Cela signifie qu’au contraire d’un emprunt classique, beaucoup d’acteurs peuvent détenir un bout de la dette et s’échanger ce titre (en bourse ou de gré à gré).

À titre d’exemple, quand vous empruntez 100 000 euros dans votre banque pour un achat immobilier, c’est un emprunt classique. Si vous découpez cet emprunt en 100 fois 1 000 euros, et que de nombreuses personnes (morales ou physiques) différentes peuvent l’acheter, puis qu’ils puissent le revendre … cela devient une obligation.

Les obligations peuvent avoir un revenu fixe … ou non

Aussi, dans cette définition, on laisse une marge de manœuvre importante sur les modalités de rémunération de cette dette. La forme la plus classique est que l’emprunteur verse régulièrement une rémunération fixe que l’on appelle un coupon (historiquement on découpait le coupon sur un bout de papier pour aller se le faire payer à la banque). C’est d’ailleurs pour cela qu’en anglais on dit “fixed income”, c’est-à-dire revenu fixe. Cependant, il peut y avoir des modalités très différentes, on peut mettre théoriquement un peu ce que l’on veut dans le contrat, on pourrait par exemple indexer les coupons sur le cours de l’or (c’est d’ailleurs un peu ce que font les ETC Or). En tant que particulier, vous savez par exemple que vous pouvez rembourser la somme prêtée soit au fur et à mesure, soit uniquement à la fin (c’est ce que l’on appelle les emprunts in fine). Pour les obligations, il existe encore plus de modalités possibles.

Mais il faut retenir une chose importante : lorsque l’on émet une obligation, on est obligé de rendre l’argent prêté et de rémunérer le prêteur, selon les modalités du contrat. C’est pour cela que cela s’appelle une obligation !

Quand une entreprise émet des actions elle n’est ni obligée de vous rendre cet argent (votre action peut finir par valoir 0 euro) ni obligée de vous verser des dividendes.

Le marché des obligations est plus important que celui des actions

Le marché des actions

Les obligations sont moins connues que les actions et pourtant c’est un marché énorme. Le marché des actions cotées correspond à 50 000 milliards de dollars si l’on regarde l’indice MSCI ACWI IMI à fin février 2020. Il suit un peu plus de 8 000 actions dans le monde. Il existe à peu près 50 000 actions cotées dans le monde, mais plus petites que les 8 000 de cet indice de MSCI. Ainsi, même si la capitalisation des actions du monde entier bouge tous les jours, 50 000 milliards est un bon ordre de grandeur. Pour en savoir plus sur les indices en actions, vous pouvez aller voir cet article sur le blog.

Le marché des obligations

En comparaison, le marché des obligations, représente plus de 100 000 milliards de dollars, soit le double. De plus il existe bien plus d’obligations que d’actions pour plusieurs raisons. D’une part, comme nous l’avons vu, les obligations peuvent être émises par des entreprises mais aussi par bien d’autres types d’acteurs (les états, les municipalités), alors que les actions peuvent être uniquement émises par les entreprises. D’autre part, une entreprise émet à elle seule de nombreuses obligations. Par exemple, si vous allez sur le site d’Air Liquide vous pourrez voir toutes les obligations émises par cette unique entreprise (il y en a des dizaines).

Un exemple d’obligation

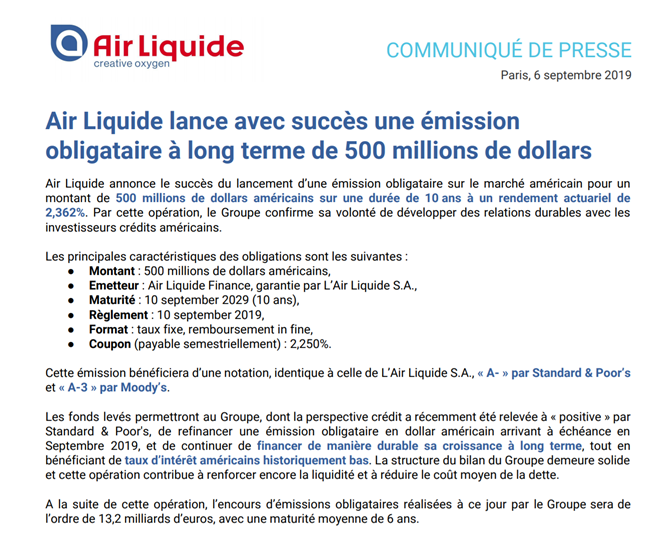

Justement en allant voir sur le site d’Air Liquide vous pouvez vous rendre compte de ce qu’est une obligation. Voici un exemple.

Ici l’entreprise emprunte 500 millions de dollars sur 10 ans, et rembourse trimestriellement à un taux légèrement supérieur à 2%.

Les plus attentifs verront qu’il y a des subtilités. Par exemple, le taux actuariel est de 2,362% tandis que le coupon est de 2,25%. Mais restons sur les grands principes dans cet article.

Les différents types d’obligations

Les obligations peuvent être classées sous plusieurs axes. Ces axes permettent notamment d’apprécier le risque lié à chaque type d’obligations.

Classement selon le type d’émetteur : Etats ou entreprises

Les obligations peuvent être classées en fonction du type d’émetteur :

- Les obligations d’Etat, ou Government Bonds en anglais. Elles sont réputées les plus sûres. Cependant, il faut tout de même faire attention, car toutes les dettes d’Etat ne sont pas sans risque. Certains Etats, encore dans le monde moderne ont des défauts de paiement.

- Les obligations d’entreprises, ou corporate bonds en anglais. Ici aussi, il y a une grande diversité. Certaines entreprises émettent des obligations avec peu de risques, et d’autres sont très risquées.

La qualité de l’émetteur et de l’obligation

Les obligations peuvent être classées en fonction du niveau de qualité de l’émetteur de l’obligation ou de l’obligation en elle-même. La note correspond à probabilité de rembourser en tant et en heure, et de payer les intérêts. Ce classement se base sur les notations d’agences telles que Standard & Poor’s, Moody’s ou Fitch Ratings.

- Les obligations de grande qualité sont appelées Investment Grade. Dans cette catégorie on peut avoir des États ou des Entreprises. Par exemple, LVMH a une note de A+ chez S&P, qui est bien meilleure que de nombreux Etats.

- Les obligations de faible qualité sont appelées Speculative Grade, Junk Bonds ou High Yield. On peut trouver dans cette catégorie des entreprises très connues. Par exemple, Casino, est assez mal notée.

Pour un épargnant, si une obligation est censée procurer un coupon de 10% par an, mais que l’émetteur a 50% de chances de ne pas rembourser, le rendement final sera bien inférieur à 10% ! Ainsi, les obligations ont ce que l’on appelle un risque de défaut.

Pour les puristes je préfère appeler cela un risque crédit ou de notation. En effet, une obligation va baisser même si elle continue à rembourser sans faire défaut, mais que sa notation évolue à baisse.

Dans tous les cas, il ne faut jamais s’attacher uniquement au rendement d’un actif pour investir, que ce soit pour les actions avec les dividendes ou pour les obligations avec les coupons.

Retenons qu’une obligation avec un émetteur de mauvaise qualité est censée avoir un taux d’emprunt supérieur à celui d’une obligation avec un émetteur de bonne qualité. Cependant, le risque est plus grand.

La durée de l’emprunt

Le niveau de risque dépend de la qualité de l’emprunteur, mais aussi de la durée du prêt. Plus on prête longtemps moins l’on sait ce que l’on va se passer : les taux des banques centrales vont-ils augmenter ? Que va faire l’inflation ? Vais-je être remboursé ? On classe donc aussi les obligations en fonction de leur durée.

Une obligation avec une durée longue est censée avoir un taux supérieur à une obligation à durée courte.

On peut aussi classer les obligations en fonction de leur zone géographique. Comme pour les actions, on a souvent la distinction entre les pays développés et les pays en développement.

L’intérêt dans votre portefeuille financier

Les obligations ne rapportent plus rien. En 2020, un tiers des dettes d’Etat ont un rendement négatif. À fin décembre 2020, l’emprunt d’Etat Français à 10 ans ramène -0,3% par an, cela veut dire que l’investisseur paie pour détenir cette obligation !

Cela étant, les obligations ont une triple utilité :

- Un panier d’obligations baissera bien moins à court terme qu’un portefeuille d’actions. Pendant le krach du Coronavirus, vous avez remarqué que la bourse avait pu chuter de 10% en une seule journée et de 30% en seulement un mois ! Les obligations de qualité n’ont pas cette variation.

- Certaines obligations peuvent monter pendant les krachs boursiers. En effet, pendant les krachs les investisseurs vendent leurs actions afin d’acheter des actifs réputés plus sûrs, donc les obligations bien notées. Cela ne fonctionne pas à chaque fois et clairement pas pour toutes les obligations, mais cela vaut vraiment le coup lorsque cela fonctionne.

- Avoir des obligations permet de posséder des cartouches pour acheter des actions quand elles ont trop baissé.

S’exposer aux obligations dans un fonds en euros

Les fonds en euros des assurances vie sont une des façons de s’exposer aux obligations. En effet, les fonds en euros sont composés pour une large part d’obligations.

Prenons à titre d’exemple le fonds en euros Suravenir Opportunités de l’excellente assurance vie Linxea Avenir (voyez ici mon article sur les différentes assurances vie proposées par Linxea). Ce fonds en euros (voir le reporting de fin 2019) était composé à 67,8% d’obligations. Parmi ces obligations il y avait 25% d’obligations souveraines (d’Etat), 25% d’entreprises financières, et 50% d’obligations d’entreprises non financières. La répartition géographique était la suivante : 54% France, 11% Etats-Unis, 5% Pays-Bas, 5% Royaume-Uni, 3% Allemagne, etc.

Investir dans les obligations grâce aux ETF (Exchange Traded Funds)

Les ETF, appelés aussi trackers, sont très intéressants pour investir en actions, mais aussi pour investir en obligations. On peut investir dans quasiment tous les types d’obligations.

Les ETF Obligataires de Lyxor

Par exemple, si l’on va sur le site de Lyxor on peut voir que l’émetteur propose 273 ETF dont 77 ETF investis en obligations. Prenons quelques exemples :

- L’ETF Lyxor Euro Government Bond suit un indice qui reflète la performance d’obligations gouvernementales libellées en euros émises par des pays de l’Union économique et monétaire avec un minimum de €50 milliards d’émissions. Les titres éligibles doivent avoir des maturités d’au moins 1 an, avec un encours d’au moins €300m. Les frais sont de 0,165% par an et son encours de pratiquement 900 millions d’euros.

- L’ETF Lyxor iBoxx EUR Liquid High Yield BB suit un indice qui reflète la performance des 50 obligations d’entreprises les plus importantes et les plus liquides dont la notation se situe entre BB- et BB+. Il coûte 0,35% par an et a un encours de 100 millions d’euros.

- L’ETF Lyxor PEA Obligations d’État Euro est le seul ETF obligataire éligible au PEA. A regarder de près même si sa capitalisation est pour l’instant de seulement 8 millions d’euros.

Les ETF Obligataires d’Amundi

Amundi propose 58 ETF sur sa gamme de 211 ETF. Prenons quelques exemples, afin de montrer la diversité des possibilités :

- L’ETF Amundi Index JP Morgan GBI Global Govies permet une exposition aux titres émis par les gouvernements de 13 pays développés. Les frais sont de 0,2% par an et l’encours de plus de 1,5 milliard d’euros.

- L’ETF Amundi US Treasury 7-10 ans permet de suivre la performance des titres libellés en US dollar émis par le Trésor américain ayant une maturité comprise entre 7 et 10 ans.

Conclusion pour l’Épargnant 3.0 sur les obligations

Les obligations sont un élément indispensable du portefeuille financier d’un épargnant. Certes, elles ne ramènent pas beaucoup d’argent, voire même en coûtent si l’on s’expose aux obligations de très bonne qualité, mais c’est le prix à payer pour avoir un actif de réelle qualité.

En les choisissant bien, on pourra même espérer que la valeur de ces obligations augmente lors des krachs boursiers. Par exemple, à fin mars 2020, les actions perdaient 20% depuis le début de l’année tandis que les obligations américaines progressent de pratiquement 10% sur la même période.

Lorsque vous investissez en bourse, il est indispensable de bien diversifier : avoir de nombreuses actions, investir dans différentes zones géographiques, et dans différentes classes d’actifs.

Les obligations ne sont pas toujours faciles à appréhender. C’est pour cela que j’ai créé des modules spécifiques dans la formation à ce sujet. On y apprend notamment à quoi sert chaque type d’obligations, et quels types d’obligations pourraient être éligibles pour remplacer les fonds en euros.

Je vous souhaite le meilleur pour votre épargne et surtout pour tout le reste.

Bonjour,

Pour info en ces temps troublés, j’ai acheté des ETFs obligataires en début d’année sur mon CTO, et leur rendement sont meilleurs qu’un fond en euro, c’est même un meilleur placement.

Voici mes ETFs avec leur plus value à cet instant t :

LU1686832194 – Lyxor Euro Government Bond 25+Y – 2,09%

LU1287023268 – Lyxor Euro Government Bond 15+Y – 11,39%

FR0011023654 – Lyxor Bund Daily (2x) Leveraged – 6,80%

FR0010754143 – AMUNDI ETF GOVT BOND EUROMTS BROAD INVESTMENT GRADE 10-15 – 1,52%

En revanche le tracker PEA sur les obligations de Lyxor est à 0,52% (mais bon je n’ai investi que 2% de mon portefeuille PEA pour voir ce qu’il valait).

A noter: J’ai un tracker à effet de levier 2x sur les bonds Allemands, ça a l’air de bien doper la performance des obligations allemandes, pourtant réputées très faibles.

Edouard, je m’attendais à un moins bon rendement; même avec le COVID. Savez vous pourquoi les obligations rapportent aussi bien, en dehors de celui qui est spécifique au PEA ?

Au plaisir de lire votre avis ou votre prochain article sur le sujet.

Bonjour Edouard,

Il existe maintenant un ETF smart beta en obligation chez OSSIAM :

https://www.ossiam.com/files/News_2018/FR/1529587511_FixedIncome_FR_CP.pdf

Je souhaitais vous le signaler, ça pourrait faire l’objet d’un nouvel article sur votre bon blog.

Franck

Hello Édouard,

Comme certains commentateurs dont je lis les commentaires, je suis attiré par les ETF obligataires mais quelque peu embêté pour l’organisation de mon portefeuille. La raison est simple : comme vous l’indiquez, l’intérêt de détenir des obligations est de pouvoir effectuer des rééquilibrages entre actions et obligations au fil des fluctuations de la valeur de ces actifs, de manière à coller à son allocation cible.

Mais comment faire ? Les (bons) fonds euros des AV exigent aujourd’hui des apports proportionnels en UC et il est souvent impossible de vendre des UC pour alimenter le fonds euros, seuls de nouveaux apports permettent d’investir. De plus, détenir des ETF obligataires dans une AV avec des frais de gestion sur UC de 0,5 à 07% affectent fortement le rendement des ETF obligataires par effet de seuil. L’offre d’ETF obligataires dans le PEA est limité au jeune Lyxor PEA Obligations d’État Euro, pas d’obligations américaines. La seule solution est le CTO qui offre accès à peu de frais à tout les ETFs intéressants. Mais voilà, l’imposition au PFU de chaque plus-value à chaque vente affecte la performance à chaque rééquilibrage.

Vous indiquez détenir des ETF obligataires en CTO. Je crois que c’est la bonne solution du point de vue de la flexibilité mais je n’ai pas fait le calcul pour savoir si cette flexibilité valait le coup (et surtout le coût) en comparaison de quelque chose de moins flexible en AV, ou plus limité en PEA.

Hello,

Tu m’as convaincu sur l’intérêt des Etfs, confirmant le vieux conseil de Warren Buffett. J’ai alloué la même répartition que le poids capitalistique des régions du monde (75% msci world, 10% msci emergents, 10% small us, 5% small zone euro).

La seule notion où tu n’as pas réussi à me convaincre est sur l’investissement lissé et progressif (exemple : même somme tous les mois, semestres, ans..).

Voici pourquoi : dans un article, tus dis “il faut acheter en une fois quand le marché monte et progressivement quand le marché baisse”.

Et je suis d’accord : si le marché monte de 100 à 140, il vaut mieux acheter en une fois à 100 plutôt qu’en plusieurs fois avec un coût de revient de 120 (+40% contre +20%) / et si le marché baisse de 100 à 60, il vaut mieux acheter en plusieurs fois avec un coût de revient de 80 qu’en une fois à 100 (-25% contre -40%).

La seule chose qu’on ne sait pas : c’est si le marché va monter ou descendre. Alors pour éviter de se tromper, autant acheter après un krach et de façon lissée tant qu’on fait des pertes (cela veut dire qu’on lisse notre coût de revient à la baisse).

Quand le marché remontera, on ralentira notre mise et on stoppe d’acheter quand les indicateurs de cherté sont tous présents (+de 100 mois de hausse continue, PEG élevé, ratios d’indices / PIB trop élevé, nombre important d’introductions en bourse, plus hauts historiques tous les jours).

En ce sens, je ne suis pas aussi radical que toi sur le timing de marché, on peut tout de même se fier à sa cherté pour optimiser nos investissements, mais effectivement il faut être capable quand le marché est cher et quand il ne l’est pas.

Merci pour tout ton boulot de qualité. Tu es un chic mec.

Article très intéressant !

Je me pose qd même une question. En quoi un etf obligations serait plus intéressant qu’un bon fond euros ?

Le seul intérêt que je vois, c’est de ne pas laisser dormir le cash de mon pea et de pouvoir le mobiliser rapidement en cas de crack.

L’intérêt c’est la possibilité de monter plus quand la bourse baisse (pas dans tous les cas et pas pour tous les types d’obligations)

Bonjour, j’avais appris il y a longtemps que quand les taux montent, les fonds obligataires baissent. Tout simplement parce qu’on préfère acheter de nouvelles obligations offrant de meilleures rémunérations.

Compte tenu des gigantesques plans de relance actuels, on a un fort risque de relance de l’inflation dans un premier temps, puis d’une hausse d’impôts par la suite.

S’il y a inflation, cela entraînera la hausse des taux, et donc la chute des obligations.

Qu’en pensez-vous?

Bonjour François,

Ce n’est pas du tout évident qu’il y ait inflation à court termes, c’est la déflation à 2 chiffres qui menace et pour cette raison que nous avons ces plans de relance !

Avant la crise, il y avait des tensions déflationnistes qui se faisaient jour, pour cette raison, les banques centrales hésitaient beaucoup à remonter leurs taux qui étaient déjà à des bas historiques.

Avec la crise, nous risquons de tomber dans une spirale déflationniste :

– un chômage de masse comme aux US obligeant les chercheurs d’emploi à accepter des salaires moins élevés qu’auparavant peut déclencher un cercle vicieux de baisse des salaires partout dans le monde.

– le krach pétrolier.

– le risque de krach immobilier qui se profile avec le confinement.

– les anciennes dettes bancaires n’étant pas toujours apurées (voir la deutsche bank).

– la chute de la consommation liée au futur chômage de masse.

Problème : Les banques centrales sont déjà à des taux très bas, leur marge de manoeuvre est donc limitée si elles ne jouent pas sur d’autres leviers.

Par exemple ;

– la monnaie hélicoptère (distribuer l’argent non plus aux banques mais directement aux citoyens pour qu’ils consomment).

– la suspension des critères de Maastricht qui risque sinon de créer un manque de liquidité pour relancer l’économie

– etc.

Actuellement, les plans de relance sont faits pour écarter la menace déflationniste, pas sûr qu’il y ait une relance de l’inflation !

Merci Franck. Moi je croyais qu’en dépensant quelques milliers de milliards de $ ou d’€ à droite et à gauche, ils finiraient par faire marcher la planche à billets, avant de hausser les impôts pour ne pas freiner la consommation et la relance…

Bonjour François,

Votre raisonnement est bon de manière général, faire fonctionner la planche à billet a pour but de créer de la monnaie et donc de l’inflation.

Je vous ai retrouvé ce lien parlant de la menace déflationniste pour 2020 (avant covid 2019) :

https://fr.reuters.com/article/frEuroRpt/idFRL8N27S64W

Cependant, si les médias ne parlent pratiquement jamais des menaces déflationnistes et presque toujours de l’inflation, c’est parce que la déflation est quelque chose beaucoup plus difficile à appréhender que l’inflation ou l’hyper-inflation, même par des gouvernements ou par les médias (même pour moi ;-).

Il faut dire que depuis notre naissance, nous avons toujours vécu avec l’inflation depuis les années 1950.

Pour preuve que la déflation est difficile à appréhender, c’est parce que les différents états des années 1930 n’arrivaient pas à appréhender la déflation résultant de 1929, chacun ayant poursuivi des politiques de rigueur budgétaires (entre autres l’Allemagne du début des années 30), la crise de 1929 s’est alors aggravée, la déflation entraînant une politique monétaire déflationniste qui alimentait à son tour la déflation (la baisse des salaires, les coupes dans les aides des états, limitation de l’Etat Providence, cf les “Raisins de la Colère” de Steinbeck).

Aujourd’hui, nous voyons que les marchés financiers attendent plus des Etats qu’une simple injection de plusieurs milliers de milliards de $ par la BCE ou la Fed, mais de nouvelles politiques économiques, car les banques centrales n’ont pas arrêté de baisser leur taux directeur depuis 2009 sans vraiment relancer la machine économique.

Bonjour, Il vaut mieux prendre des obligations dans une assurance vie ou dans un PEA ? Merci

Bonjour Pascal,

Théoriquement, vous ne pouvez pas investir sur des obligations avec un PEA.

Cependant, Lyxor propose désormais un tracker qui réplique synthétiquement l’indice d’un panier d’obligations, mais vous avez uniquement le choix d’un seul tracker.

Pour investir sur des trackers obligations, vous avez le choix entre le Compte Titre Ordinaire ou certaines assurances vies (mais toutes ne proposent pas de trackers olbigataires, ou si elles en proposent, les ETFs proposés sont très limités, il faudrait vous renseigner au préalable).

Personnellement, je gère mes trackers obligations via un compte titre ordinaire.

A titre de complément, l’ETF Amundi US Treasury 7-10 ans n’est pas accessible directement sur le marché français, c’est vraiment dommage car j’aurai voulu investir dessus, il y a 3 mois, mais les frais de courtage de Bourse Direct sur un marché étranger sont dissuasifs pour un petit investisseur (en plus des frais de conversions euro-dollar).

Espérons qu’un produit équivalent accessible sur le marché français finisse par sortir.

Bonjour Franck, son homologue est dans l’offre iShares, il est coté sur la place parisienne et disponible sur enveloppes CTO ou PEA.

Bonjour Olivier,

Merci pour le tuyau, je ne pense plus à regarder les trackers iShares, car j’ai été bloqué techniquement à plusieurs reprises pour acheter des trackers iShares avec Bourse Direct.

Je vous tiens au courant.

j’ai cherché votre EFT d’Ishares US Treasury 7-10 ans, il est peut-être disponible sur CTO, mais pas sur PEA !!

Ou alors donnez l’ISIN et on vérifiera…

C’est normal , le seul ETF obligataire du PEA est :

LYXOR PEA OBLIGATIONS ETAT EURO UCITS ETF (OBLI) – FR0013346681

Bonjour Edouard,

A noter, j’ai lu que la BCE envisage d’acheter des ETF d’obligations, comme la banque centrale du Japon.

Ca serait une révolution …

Est-ce que vous confirmez cette info ?

Bonjour Edouard,

Super votre article, ça permet de mieux comprendre le fonctionnement d’une obligation qui est un produit moins facile à appréhender qu’une action (comme la vente à découvert ;-).

A noter, pour diversifier encore plus son portefeuille, il existe le crowfunding à destination des entreprises, équivalent aux obligations en termes de philosophie.

Par exemple, prêter de l’argent à EDF pour construire une centrale électrique, contre une rénumération de x% pendant y mois..

Les mises de départ sont parfois faibles et accessibles à tout le monde (100 euros).

Les pourcentages proposés sont parfois meilleurs que les obligations car apparemment, vous investissez sur un projet très concret (construction d’un immeuble de bureau, construction d’un parc d’éolienne dans un département donnée etc.)

Je suis tenté aussi par ce type d’investissement mais que vaut les plateformes de crowfunding, est ce que le gérant de la plateforme peut fermer boutique et partir avec votre argent ?

Est-ce que vous avez un retour d’expérience à ce sujet ou du recul dessus ? Est-ce qu’il y a beaucoup d’escroqueries, étant donné que ce n’est pas régulé via un marché boursier comme Euronext ?

Franck.

Merci de cet article.

Un complement qui peut etre utile est la disponibilite de produits similaires egalement dans les contrats d’assurances vie.

Linxea Avenir propose notamment l’ETF Lyxor Core US Treasury 10+Y(Dist) UCITS US10.

Qu’en pensez vous ?

Cordialement

Bonjour Edouard,

Les obligations High Yield sont elles réellement à “haut rendement” si elles sont de mauvais qualité ?

Je ne comprends pas l’influence de la politique de taux des banques centrales sur les rendements obligataires ou les risques qui leur sont liés. Pourriez-vous expliquer?

Bonjour Olivier,

oui les obligations haut rendement ont des rendements élevés (avant défaut).

Dans le domaine de l’emprunt immobilier c’est pareil : les meilleurs dossiers ont les meilleurs taux (il y a une plus grande probabilité qu’ils remboursent en temps et en heure)

Super article, jai lu vos 2 livres et fait votre formation en ligne, à la fin de la formation en ligne jai relu vos 2 livres et jai encore mieux comprit les etf.

Merci à vous.

Petite faute.

Plus on prête longtemps moins l’on sait ce que l’on va se passer :

= Plus on prête longtemps moins l’on sait ce qu’il peut se passer :