Compte de résultat : comprendre et analyser

Le compte de résultat est un état financier synthétique qui présente les revenus et les dépenses d’une entreprise. On peut notamment en déduire le bénéfice de cette entreprise.

Il est important de connaître les grandes caractéristiques du compte de résultat. Une analyse rapide d’un compte de résultat vous donnera des informations très intéressantes que vous soyez un investisseur, un client, un employé, etc.

C’est aussi bien sûr indispensable si vous êtes un entrepreneur ou vous comptez l’être.

Dans cet article vous allez découvrir de nombreuses choses utiles, et notamment que le bénéfice n’est pas le meilleur indicateur de santé d’une entreprise ! C’est pourtant celui dont on parle en premier.

Afin de faciliter la compréhension j’ai pris deux exemples : LVMH et Iliad, la maison mère de free.

J’ai aussi fait une vidéo sur le sujet :

Qu’est-ce que le compte de résultat ?

Le compte de résultat est un document officiel qui synthétise et classe les revenus et les dépenses d’une entreprise sur une période de temps, généralement une année.

Il existe 2 autres documents comptables très importants à connaître.

Le bilan est la photographie de l’état patrimonial d’une entreprise à une certaine date. On y trouve :

- l’actif, c’est-à-dire les ressources détenues par l’entreprise et qui sont censées fournir un bénéfice économique

- le passif, c’est-à-dire les investissements qui ont été faits à la fois par les actionnaires et les prêteurs.

Le tableau de flux de trésorerie qui documente les variations de trésorerie entre deux dates. Nous allons expliquer dans la suite de cet article pourquoi les flux de trésorerie ne sont pas égaux à des dépenses ou à des revenus, et donc pourquoi on a bien besoin de deux états financiers.

Les entreprises doivent produire des états financiers lors de chaque exercice. Pour les entreprises cotées, vous pouvez notamment les retrouver dans le rapport annuel sur leur site web.

Quelle est l’organisation du compte de résultat ?

L’organisation en comptabilité nationale et en comptabilité internationale

Le compte de résultat décrit les revenus et les dépenses, que l’on appelle aussi les produits et les charges. On commence par les revenus, on déduit au fur et à mesure les dépenses, pour arriver au résultat. Il y a des sous-totaux que l’on appelle des soldes de gestion.

La présentation peut être un petit peu différente en comptabilité française et en comptabilité internationale. Les grandes entreprises cotées adoptent les normes internationales nommées IFRS (International Financial Reporting Standards) pour leur communication financière.

Les charges sont les suivantes et dans cet ordre en norme IFRS :

- Coût des ventes

- Frais fixes, administratifs et commerciaux

- Amortissements et provisions

- Intérêts financiers

- Résultat extraordinaire

- Impôt sur les bénéfices

En comptabilité nationale, c’est un petit peu différent pour les deux premières lignes :

- Consommations extérieures

- Frais de personnel

- Amortissements et provisions

- Intérêts financiers

- Résultat extraordinaire

- Impôt sur les bénéfices

En comptabilité internationale, il faut séparer les coûts par fonction, c’est-à-dire d’un côté ceux qui permettent directement la production des produits et services, et de l’autre les dépenses générales. En compatibilité française, on a un classement dit par nature.

La soustraction de ces dépenses au chiffre d’affaires aboutit à différents soldes. Pour la compatibilité française :

- La valeur ajoutée

- L’excédent brut d’exploitation (EBE)

- Le résultat d’exploitation

- Le résultat courant avant impôt

- Le résultat exceptionnel

- Le résultat net

Pour la comptabilité internationale :

- Marge brute (Gross margin en anglais)

- Résultat avant amortissements, intérêts et impôts (EBITDA en anglais)

- Le résultat d’exploitation ou résultat avant intérêts et impôts (EBIT)

- Le résultat courant avant impôt

- Le résultat exceptionnel

- Le résultat net

Exemple : LVMH

Toutes les entreprises peuvent avoir une façon légèrement différente de nommer et de classer tout cela. Cela ne facilite pas nécessairement les choses. Et il faut toujours se creuser la tête afin de s’y retrouver.

À titre d’exemple, prenons les comptes consolidés de la société LVMH, la troisième plus grande capitalisation boursière européenne.

C’est un petit peu plus compliqué que ce que je viens de vous expliquer, car il s’agit d’un groupe avec de nombreuses filiales. Il faut donc consolider le résultat de chacune des filiales. Cela exige des techniques spécifiques.

Faisons une analyse très rapide de ce tableau :

- Le chiffre d’affaires est passé en 2 ans de 43 milliards d’euros à 54 milliards d’euros.

- La marge brute (c’est-à-dire la différence entre le prix vendu et le coût d’achat et de production) est de 66% en 2019 (35 547 / 53670). Lorsque vous achetez un sac, il coûte trois moins que son prix à produire.

- Le résultat est de 13,4% en 2019 (7171 / 53670), en légère hausse par rapport à 2017.

Ça y est, nous venons de construire les fondations de notre analyse financière.

Pourquoi le compte de résultat est (très) différent des flux de trésorerie ?

Un point très important, et qui va peut-être vous perturber de premier abord. Le flux que nous venons de décrire sont bien des variations de la richesse de l’entreprise, mais pas des flux d’argent. Or il est indispensable de comprendre les flux d’argents d’une entreprise pour comprendre sa santé financière.

Une entreprise peut avoir un résultat positif et être en mauvaise santé financière, voire faire faillite !

Tout d’abord, une entreprise va souvent payer ses fournisseurs plusieurs semaines après avoir passé commande. Pourtant, elle va enregistrer en comptabilité l’achat au moment de la facture et non au moment du paiement. C’est ce que l’on appelle la comptabilité d’engagement. En France, si vous êtes une petite structure, vous pouvez être en comptabilité de trésorerie. Cependant, ce n’est pas la règle.

Ensuite, une entreprise va amortir ses investissements, notamment afin de prendre en compte leur usure. Imaginons qu’une entreprise achète une voiture à 20 000 euros et qu’elle va être utilisée 5 ans pour ensuite être mise à la casse. Chaque année cette voiture va perdre un peu de sa valeur. L’entreprise va être moins riche. Elle perd du patrimoine. Cette perte de patrimoine se retrouve dans le compte de résultat. Mais il n’y a pas de flux d’argent. Ce flux d’argent se retrouve dans le tableau des flux de trésorerie.

Ainsi, vous faites des bénéfices, mais avoir constamment des problèmes de trésorerie, car vous devez constamment réinvestir pour faire tourner l’outil de production !

Comment analyser un compte de résultat ?

Les grands principes de l’analyse financière

Une analyse financière n’est pas uniquement une analyse mathématique d’un tableau de chiffres. Il est nécessaire de s’interroger sur la stratégie de la société, comprendre ce qui s’est passé et si elle est sur le bon chemin pour faire ce qu’elle a dit qu’elle ferait.

Normalement, les dirigeants communiquent une stratégie, et on peut vérifier si cela se retrouve dans les chiffres !

Il faut analyser à la fois les revenus et les coûts :

- On regarde l’évolution chaque année

- On calcule des ratios par rapport au chiffre d’affaires, d’autres par rapport aux capitaux investis, d’autres par rapport à la dette

- On compare avec les concurrents

- On prend du recul

Nous n’allons pas passer en revue, l’ensemble des postes du compte de résultat. Prenons seulement un exemple, qui peut paraître simple de prime abord : le chiffre d’affaires ! Pourtant, il peut se poser de nombreuses questions, voici quelques exemples :

- Est-ce que l’évolution du chiffre d’affaires est comparable à celle des autres sociétés du secteur ?

- Sur quelles lignes de produit ou même sur quel produit s’est faîte la croissance (ou la décroissance) ?

- La hausse du chiffre d’affaires est-elle due à une augmentation du volume de produits ou services vendus ? Ou à une hausse des prix ? Cette hausse des prix est-elle supérieure à l’inflation ?

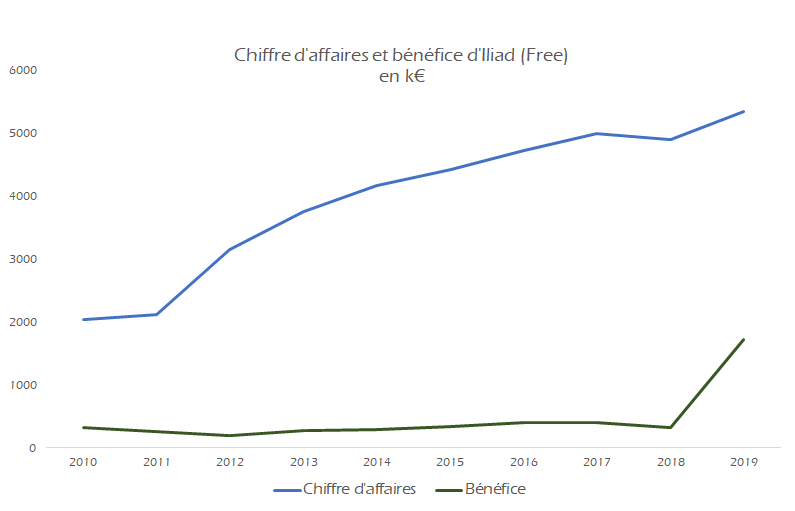

Exemple sur Iliad (Free)

Prenons un exemple : la société Iliad, maison mère de free !

J’ai utilisé Stockopedia, un service payant, qui me permet de remonter sur de nombreuses années.

Le chiffre d’affaires est en progression. Le bénéfice est plutôt stable, sauf en 2019 où il explose.

Mais comme je vous le disais, on ne sait pas tout avec le bénéfice. Allons donc voir le tableau de flux de trésorerie. On appelle en anglais ces flux, des cash flows.

Les cash flows sont divisés en 3 grands domaines :

- Les variations de trésorerie liées à l’activité

- Les variations de trésorerie liées à l’investissement

- Les variations de trésorerie liées au financement

Souvent on additionne les cash-flow d’exploitation et les cash-flow d’investissement. Cela donne les flux libres, ou free cash flow en anglais. Cela permet de savoir si l’argent généré par les activités courantes permet de couvrir le besoin d’investissement.

Et que voit-on pour free ?

Les free cash flows sont négatifs. Cela les oblige à constamment se refinancer, soit en émettant de nouvelles actions soit en empruntant plus (que ce soit de la dette bancaire ou des émissions d’obligations).

Free ne pourra continuer comme cela que si ses investisseurs continuent à lui faire confiance ! Bien que free fasse chaque année des bénéfices, ça ne tourne pas tout seul. Il vaut mieux le savoir.

Comment devez vous utiliser le compte de résultat ?

Vous avez toujours intérêt à vous renseigner sur la santé financière d’une entreprise que vous soyez un employé, un client, un fournisseur, un investisseur, etc.

Pour bien comprendre le compte de résultat, il faut comprendre un minimum la stratégie de l’entreprise, et compléter par d’autres éléments.

Si on veut réduire au minimum l’analyse on pourra, étudier :

- Le chiffre d’affaires

- Le bénéfice

- Le cash flow libre

En tant qu’entrepreneur

Si vous êtes un entrepreneur. Il est bien sûr indispensable de maîtriser le compte de résultat. Beaucoup d’entrepreneurs se focalisent sur la croissance du chiffre d’affaires. Ils ne se rendent pas compte qu’ils peuvent emmener leur entreprise dans le mur malgré un chiffre d’affaires en hausse. Il faudra compléter par une bonne connaissance du BFR (Besoin en fonds de roulement) et de l’effet de ciseau.

En tant qu’employé

Si vous êtes un employé, il vaut mieux aussi maîtriser un minimum ces concepts. Déjà vous avez intérêt à savoir si votre employeur est en bonne santé financière, ou s’il risque de faire faillite. C’est d’ailleurs assez important si vous êtes en processus de recrutement. On pourra aussi vous demander de présenter un dossier projet, qui comptera un compte de résultat. On appelle souvent faire un P&L (Profit & Loss). Il s’agit d’un compte de résultat prévisionnel sur une activité ou un projet en particulier.

En tant que fournisseur

Un fournisseur s’intéressera aussi à la santé financière de ses clients. Souvent, il ne fera payer son client qu’au bout d’1 mois après l’émission de la facture, et même après la livraison. Ce serait dommage que le client fasse faillite avant d’avoir payé sa facture …

En tant que client

Un client s’intéressa aux éléments financiers de ses fournisseurs. Imaginez que vous preniez un entrepreneur pour faire des travaux dans votre résidence principale ou dans de l’immobilier locatif : vous allez généralement lui donner des arrhes avant qu’il débute les travaux. Ce serait dommage qu’il fasse faillite avant qu’il finisse les travaux …

En tant qu’investisseur

Si vous êtes un investisseur, il faut aussi maîtriser un minimum ces éléments. Si vous investissez en direct dans des actions, c’est absolument indispensable. Si vous investissez grâce aux ETF ce n’est pas inutile non plus. Un bon investisseur en ETF doit maîtriser les indices boursiers. Les émetteurs d’indices fournissent des indicateurs issus des comptes de résultat des entreprises. Par exemple, le ratio bénéfices sur cours (que l’on appelle PER – Price Earnings Ratio) du MSCI World est 28. Un sujet potentiellement à creuser …

Conclusion

Il est toujours intéressant de maîtriser un minimum les états financiers et en particulier le compte de résultat. On pourra faire une analyse sommaire comme expliquée dans cet article. Mais on pourra aussi faire une analyse plus détaillée. Il faudra s’interroger sur le métier de l’entreprise analysée, car on n’étudie pas exactement de la même manière un acteur du luxe, d’une banque ou une SCPI.

Je vous souhaite le meilleur pour votre épargne et pour tout le reste !

Merci pour ce court article d’initiation. Avez vous (ou d’autres) des recommandations de lecture pour se former à l’économie des entreprises ?

Je suis à la recherche d’un ouvrage qui traiterait du modèle économique de différentes entreprises, petites, moyennes et grosses au travers de leur compte de résultat et avec du recul sur les spécificités imposées par leur activité. Une boulangerie n’a pas les mêmes défis économiques qu’un concessionnaire automobile, un laboratoire pharmaceutique, un assureur ou une entreprise viticole. Je me demande comment ces différentes réalités peuvent se manifester dans le compte de résultats.

Merci Edouard pour cette synthèse qui se concentre sur l’essentiel et pas sur ce que tout le monde regarde ! Quel dommage que les médias économiques commentent si peu le free cash flow des entreprises !