La vérité sur les dividendes et les actions à dividendes

Les dividendes font couler beaucoup d’encre ! Pour certains, il s’agit de la rémunération normale des actionnaires pour prendre le risque d’investir dans les entreprises. Pour les autres, c’est une rémunération passive imméritée. Certains pensent aussi que c’est la clé pour vivre sereinement sa liberté financière.

Essayons de mieux comprendre comment fonctionnent les dividendes et ce qu’il faut en penser en tant qu’épargnant, voire … en tant que citoyen.

Qu’est-ce qu’un dividende ?

Lorsque l’on est actionnaire d’une société, que ce soit une grande société cotée en bourse ou le commerce que l’on a monté à la force du poignet, on a des droits. D’une part on vote en assemblée générale les grandes décisions, et d’autre part on reçoit une partie du bénéfice annuel créé par la société. Le bénéfice c’est ce qui reste à la fin de l’année une fois que l’on a payé les fournisseurs, les employés, les créanciers et l’Etat.

En assemblée générale, les actionnaires votent pour l’affectation de ce résultat. Les possibilités sont multiples :

LE BEST-SELLER POUR DÉBUTER

Prenez vos finances en main en moins de 2 heures.

Pas de jargon, pas de calculs compliqués. Découvrez la méthode simple et prouvée pour investir efficacement sans y passer vos soirées.

⭐️⭐️ ⭐️ ⭐️ ⭐️ 35 000+ lecteurs et plus de 1 900 avis Amazon

8€ en papier et 5€ en Kindle

- investir dans de nouveaux projets

- augmenter les réserves de l’entreprise (le cash)

- racheter des actions de l’entreprise (oui une entreprise peut racheter ses propres actions, c’est même très courant, et de plus en plus courant aux Etats-Unis)

- distribuer un dividende

C’est ce que l’on appelle la politique de distribution.

La distribution d’un dividende n’a pas d’impact sur le patrimoine des actionnaires

Cela peut paraître bizarre, mais un actionnaire ne devient pas plus riche lorsqu’il reçoit des dividendes. Donc on ne peut pas vraiment considérer les dividendes comme une rémunération.

Cela a été théorisé par Modigliani et Miller dans un papier très important de 1961 (Dividend Policy, Growth and Valuation of Shares). Ces deux chercheurs sont devenus Prix Nobel d’Économie par la suite (Modigliani en 1985 et Miller en 1990). Afin de ne pas rentrer des détails des théories financières, prenons un exemple :

- Imaginons une entreprise détenue à 100% par Monsieur Immotep. Cette entreprise possède 10 immeubles qui valent chacun 1 million d’euros. La valeur de l’entreprise est donc de 10 millions d’euros. Et, étant donné que Monsieur Immotep détient 100% de la société le patrimoine de Monsieur Immotep est de 10 millions d’euros.

- À la fin de l’année, la société a fait un bénéfice de 1 million d’euros issu des loyers des immeubles. Elle a donc 1 million en cash dans les caisses, à la banque. La société vaut donc 11 millions d’euros, soit la valeur des immeubles plus le cash. Le patrimoine de Monsieur Immotep est passé à 11 millions d’euros.

- À l’assemblée générale, les actionnaires (en réalité Monsieur Immotep, en tant qu’actionnaire unique) décident de réinvestir ce 1 million d’euros dans un 11e immeuble à 1 million d’euros. A ce moment-là la valeur de la société sera de … 11 millions d’euros (11 immeubles à 1 million d’euros) et le patrimoine de Monsieur Immotep sera de 11 millions d’euros.

- Si Monsieur Immotep avait décidé que l’entreprise lui verse un dividende de 1 million d’euros, il posséderait la société valant 10 millions d’euros (les 10 immeubles) et 1 million de cash, soit 11 millions d’euros.

On le voit bien dans cet exemple la politique de distribution, n’a pas d’impact sur le patrimoine de l’actionnaire !

D’ailleurs, vous remarquerez qu’en bourse, la valeur de l’action décroit du montant du dividende, lorsque celui-ci est distribué.

Les dividendes élevés sont pour les sociétés matures

Dans le meilleur des mondes, normalement les entreprises devraient distribuer uniquement des dividendes, s’ils n’arrivent pas à trouver des projets suffisamment rentables. Le message est alors “cher actionnaire, nous sommes désolés, nous n’avons pas réussi à trouver des projets suffisamment rentables. Nous vous rendons donc cet argent. Nous espérons que vous arriverez, vous, à mieux faire fructifier cet argent”.

Il en résulte que normalement les dividendes devraient être réservés aux sociétés matures, avec peu de croissance.

Les dividendes montrent la bonne santé financière des entreprises

La théorie du signal

Cependant, le monde n’est pas tout blanc ou tout noir. Et certaines choses peuvent influencer la politique de dividendes.

Une première chose est la fiscalité des dividendes, on y reviendra.

Une autre chose est le signal donné par les dividendes, aux investisseurs, notamment aux actionnaires. Avoir un dividende qui se maintient, voir qui croit, donne un signal positif au marché. C’est une entreprise stable.

Au contraire, une baisse du dividende est souvent mal vécue par le marché. En fait, le marché pense que les managers, qui sont bien informés de la situation financière de l’entreprise, coupent le dividende parce qu’ils ne pourront pas le verser dans la durée, et donc que les perspectives sont mauvaises.

Aussi, ce n’est pas tant le dividende en tant que tel qui est un signal, mais l’évolution de la politique de distribution : par exemple si une entreprise verse régulièrement un dividende, puis elle s’arrête …

Le dividend smoothing

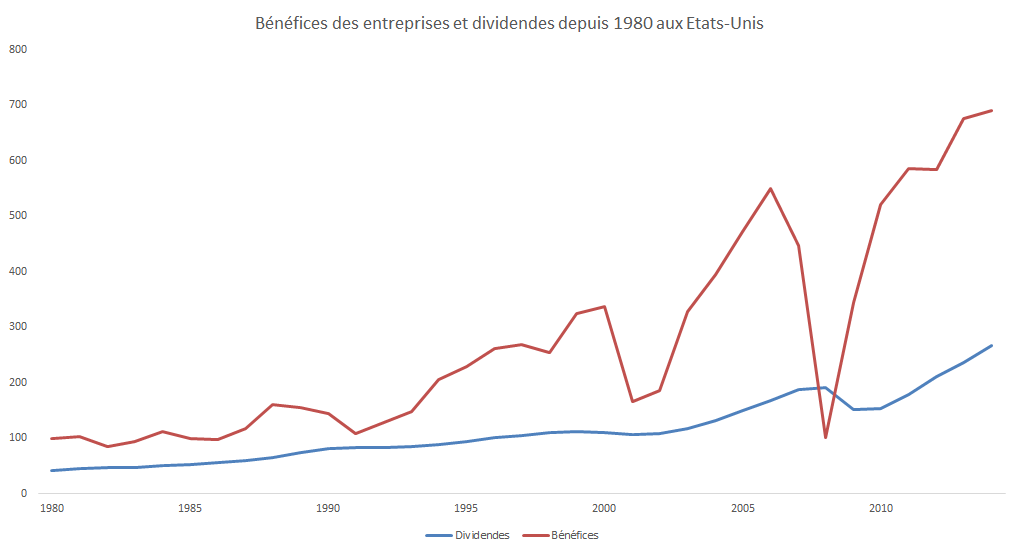

D’ailleurs, beaucoup de sociétés, surtout anglo-saxonnes, cherchent à avoir un dividende stable. De manière générale, et même en Europe les dividendes sont nettement plus stables que les bénéfices.

Par exemple, dans le graphique ci-dessous, nous pouvons observer les bénéfices (en rouge) et les dividendes (en bleu), aux Etats-Unis depuis 1980 (calculs de l’auteur sur la base de données de R. Shiller, base 100 = bénéfices en 1980).

Ainsi, les dividendes ont nettement moins chuté que les bénéfices pendant les crises boursières et économiques de 2001 et de 2008.

Il faut par ailleurs noter que les rachats d’actions ont aussi largement augmenté sur la période aux Etats-Unis. Ce phénomène n’est pas représenté dans ce graphique.

Le contre-exemple Royal & SunAlliance

Les chercheurs Berck et Demarzo relatent dans leur ouvrage Corporate Finance (il s’agit du manuel de finance utilisé comme référence dans l’école de commerce où j’enseigne) une histoire fort intéressante.

En 2001, le groupe d’assurance anglais Royal & SunAlliance a décidé de couper son dividende. Une décision pour le moins étonnante à première vue, car l’assurance est un secteur mature, et les assureurs ont tendance à verser un dividende assez significatif. Est-ce que l’entreprise allait mal ?

Pas le moins du monde, d’ailleurs son directeur financier expliquait “les perspectives sont bonnes, il nous paraît donc opportun d’investir le bénéfice dans l’entreprise plutôt que de rendre l’argent aux actionnaires”.

Le marché a d’ailleurs salué la décision, et le cours de l’action s’est envolé de 5% suite à cette annonce !

Les dividendes pour contrôler les managers des entreprises

Les points de vue et les théories sur les dividendes sont nombreux, voire contradictoires. Ainsi, il s’avère que les gestionnaires des entreprises peuvent voir un intérêt personnel à investir dans des projets non rentables. Ils peuvent faire cela par facilité ou pour flatter leur ego (ça fait bien dans les dîners en ville que l’on a racheté une autre société …).

C’est bien sûr contraire à l’intérêt des actionnaires. C’est ce que l’on appelle la théorie de l’agence.

L’autofinancement, qui consiste à investir dans les projets de l’entreprise avec l’argent créé par l’entreprise, est la solution de facilité pour le gérant. On ne lui demande pas de comptes et c’est une variable facile à faire évoluer.

En revanche, lorsque l’on a des dettes, l’entreprise est dans l’obligation de rembourser ses dettes (et les intérêts qui vont avec). Le gestionnaire va alors moins “s’amuser” à investir dans des projets non rentables. On remplace très vite un dirigeant qui ne met pas en capacité l’entreprise qu’il dirige de payer ses dettes …

C’est la même chose pour les dividendes. Même si ce n’est pas gravé dans le marbre, la politique de distribution des dividendes est une forme d’engagement (voir la théorie du signal juste au-dessus). Certains vont même jusqu’à dire qu’il faudrait que les entreprises versent tout leur profit en dividendes, pour aller chercher de l’argent sur le marché (actions et obligataire). Ce serait un excellent moyen de contrôle des gestionnaires (non-propriétaires de l’entreprise).

L’impact de la fiscalité

L’impact de la fiscalité sur la politique de distribution et l’énigme des dividendes

De manière générale, bien que la fiscalité soit très changeante, les dividendes sont plus imposés que les plus values. Il en résulte que les actionnaires devraient préférer être rémunérés au travers du réinvestissement des bénéfices dans l’entreprise ou par des programmes de rachat d’actions. Il est tellement étonnant que les actionnaires aiment les dividendes et que les entreprises continuent à payer des dividendes, malgré leur désavantage fiscal, que les chercheurs ont appelé cette énigme le “Dividend Puzzle”. Fischer Black (qui aurait certainement reçu le prix Nobel d’Économie en 1997 avec ses collègues Sholes et Merton, s’il n’était pas décédé 2 ans auparavant), écrivait dans un célèbre article de 1976 “Plus nous étudions les dividendes, et plus cela ressemble à un puzzle, dont il est difficile de rassembler les pièces.”

L’impact de la fiscalité pour l’investisseur individuel

La fiscalité est différente en fonction des différentes enveloppes.

En France, depuis la dernière réforme fiscale, sur le CTO (Compte Titre Ordinaire), les plus values et les revenus liés aux actions, sont taxés de la même manière : au PFU (Prélèvement Forfaitaire Unique), aussi appelé Flat Tax. Le montant est de 30%.

Cela étant d’un point de vue fiscal, comme je l’explique dans cet article sur le CTO, les épargnants n’ont pas spécialement d’intérêt à préférer les dividendes. En effet, ils ont intérêt à repousser l’impôt le plus loin possible : grâce à l’impôt décalé, ils font travailler plus d’argent.

L’assurance vie et le PEA (Plan d’Epargne en Actions) sont des enveloppes capitalisantes. On paye donc l’impôt à la fin (sauf les prélèvements sociaux sur les fonds en euros de l’assurance vie).

Les actions à dividendes et les dividend aristocrats

La préférence des investisseurs particuliers pour les dividendes

Les investisseurs particuliers aiment les dividendes, car cela a quelque chose de rassurant. On touche un revenu quoi qu’il arrive. On peut toujours se créer un revenu en vendant une partie de ses actions. Certains n’aiment pas cette technique, notamment parce que cela peut obliger à vendre des actions quand la bourse est basse, ce qui n’est pas une bonne pratique.

C’est un raisonnement erroné. Comme je l’ai expliqué : si une entreprise verse un dividende, elle s’appauvrit d’autant ! C’est exactement la même chose.

Cela étant on pourra s’intéresser aux actions à dividendes à la fois parce qu’elles ont la réputation d’avoir une bonne performance pour le long terme, et pour des raisons psychologiques.

Il existe deux type d’actions à dividendes : les actions à dividendes élevés, et les actions à dividendes croissants, que l’on appelle parfois les aristocrates des dividendes.

Les actions à forts dividendes et la stratégie dogs of the dow

On peut investir dans les actions à dividendes significatifs. Il y a même une stratégie célèbre qui investit de cette manière : the dogs of the Dow. L’idée est d’investir dans les sociétés du Dow Jones avec le plus fort rendement sur dividendes. Cette technique a été popularisée par Michael Higgins dans son ouvrage Beating the Dow (Battre le Dow Jones). Voici quelques exemples d’entreprises faisant partie de la liste des Dogs of the Dow : 3M, Coca Cola, Chevron, Cisco, Merck.

La performance de cette stratégie n’a pas été au rendez-vous depuis 10 ans. Mais ce n’est pas pour cela que cela ne refonctionnera pas à l’avenir.

Les actions à dividendes croissants et les dividend aristocrats

Comme les dividendes sont quelque chose de peu sûr, rien n’oblige les entreprises à en verser, on pourra se concentrer sur les entreprises qui ont eu un historique de distribution de dividendes en constante augmentation. Ces entreprises se nomment les Dividend Aristocrats, ou aristocrates des dividendes. Elles ont augmenté leurs dividendes chaque année pendant au moins 25 ans ! Savez-vous que Exxon Mobile ou Procter & Gamble ont augmenté leur dividende chaque année depuis plus de 100 ans.

L’indice S&P Dividend Aristocrats permet de suivre ces entreprises qui fournissent des dividendes croissants.

La liste des 10 premiers Dividends Aristocrats (par poids dans l’indice) :

- Clorox Co

- Walmart Inc

- Hormel Foods Corp

- Colgate-Palmolive Co

- AbbVie Inc

- Expeditors Intl of WA Inc

- Kimberly-Clark

- Cardinal Health Inc

- Johnson and Jonson

- Walgreens Boots Alliance Inc

En Europe, les entreprises ont moins la culture du dividende. On peut donc devenir un aristocrat du dividende avec une augmentation du dividende pendant 10 ans.

Investir dans les actions à dividendes grâce aux ETF

On peut d’ailleurs facilement investir dans des actions à dividendes. On pourra, par exemple, choisir le Lyxor STOXX Europe Select Dividend 30. On peut lire ceci sur le site de Lyxor :

L’indice suivi est constitué de 30 valeurs sélectionnées par Stoxx dans l’univers des 600 valeurs européennes de l’indice DJ Stoxx 600. Choisies parmi celles qui ont connu une croissance non négative de leur dividende par action sur 5 ans, les 30 sociétés retenues sont celles qui offrent les taux de dividende net les plus élevés de leur pays. La pondération des différentes valeurs dans l’indice s’effectue selon les taux de dividende respectifs. En conséquence le taux de dividende de l’indice est particulièrement élevé.

Chez Amundi on trouvera un ETF qui suit l’indice MSCI EMU High Dividend. Cet ETF permet de suivre facilement l’évolution de près de 70 des plus importantes valeurs de 10 pays de l’Union Economique et Monétaire européenne, et ayant les taux de dividendes les plus importants dans leurs pays respectifs.

SPDR a une ligne entière dédiée aux dividend aristocrats. Ils sont axés sur différentes zones géographiques : Monde, Etats-Unis, Pays émergents, Asie, Zone Euro, Royaume-Uni.

Par exemple, l’ETF de la zone euro suit un indice décrit ainsi :

Le S&P Euro High Yield Dividend Aristocrats Index est conçu pour mesurer la performance des 40 sociétés de la zone euro au rendement boursier le plus élevé comprises dans le S&P Europe Broad Market Index (BMI), conformément à la méthodologie de l’Indice, qui ont poursuivi une politique de gestion de dividendes croissants ou stables sur au moins 10 années consécutives.

Début Avril 2020, les 10 premiers investissements de l’ETF SPDR Euro High Yield Dividend Aristocrats sont les suivants :

- EDP-Energias de Portugal SA 6,19%

- UPM-Kymmene Oyj 5,29%

- Bayer AG 4,94%

- Sampo Oyj Class A 4,53%

- Nokian Renkaat Oyj 4,42%

- ERG S.p.A. 3,97%

- Enagas SA 3,95%

- Royal Vopak NV 3,52%

- Deutsche Post AG 3,51%

- Red Electrica Corp. SA 3,25%

Les entreprises françaises de l’indice S&P Euro High Yield Dividend Aristocrats sont :

- Bouygues SA

- Sanofi

- Klepierre SA

- Total SA

- Lagardere SCA

- Societe BIC SA

- Rubis SCA

- Scor SE

- Compagnie Generale des Établissements Michelin SCA

- Plastic Omnium SA

- Publicis Groupe SA

- VINCI SA

- Eiffage SA

- Bureau Veritas SA

- Danone SA

- CNP Assurances SA

- Sodexo SA

La performance des stratégies dividendes

La performance dépend, comme d’habitude, beaucoup de l’horizon de temps sur lequel on la regarde, ainsi que des stratégies dividendes qui peuvent être assez variées. Si vous faites des recherches sur les stratégies dividendes sur internet, vous allez rapidement tomber sur des graphiques montrant que ces stratégies ont eu des bien meilleures performances que le marché.

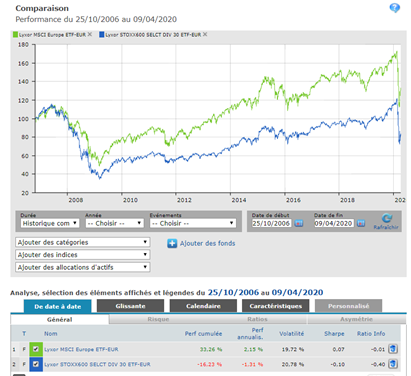

Je fais une étude approfondie de ce sujet dans la formation. Cependant, je partage dans cet article une illustration vous montrant que ce n’est pas aussi simple : la performance de l’ETF dividendes croissants de Lyxor (en bleu) et son équivalent ne filtrant pas les dividendes (en vert). J’ai utilisé le site de Quantalys pour faire cette analyse.

L’ETF à dividendes croissants a eu une performance de 1,3% par an depuis fin 2006 et l’ETF classique de 2,15%. Par ailleurs, les chutes peuvent être plus fortes pour l’ETF à dividendes.

Il faut d’ailleurs savoir que les dividendes des entreprises avec un bon historique de dividendes ont largement baissé avec la crise de 2008.

Le dividende n’est pas une obligation et ce n’est pas parce qu’une entreprise a versé de bons dividendes historiquement qu’elle va continuer à le faire. Quand on possède une obligation, l’entreprise qui a émis l’obligation a, au contraire, l’obligation de verser son coupon.

Peut-être pensez-vous qu’en sélectionnant vous-même les valeurs vous feriez bien mieux qu’un bête ETF. Mais rien n’est moins sûr !

Couper les dividendes en temps de crise ?

Disons le simplement, la plupart des gens ne comprennent pas bien ce qu’est un dividende. Et la classe politique ne fait pas exception. Dire qu’il faut couper le dividende des entreprises en temps de crise, car les actionnaires doivent participer à l’”effort de guerre” est un petit peu absurde:

- D’une part, nous l’avons vu, c’est le bénéfice qui enrichit l’actionnaire et non le dividende. Ne pas verser de dividende pour investir l’argent dans des projets non rentables n’est peut-être pas la meilleure chose à faire pour la société …

- Les actionnaires peuvent sans problème se créer un flux d’argent en revendant des actions.

- Les entrepreneurs, actionnaires de sociétés non cotées, ne peuvent pas revendre de part, et ils ont peut-être besoin de ce flux d’argent afin de subvenir à leurs besoins.

Conclusion pour l’Épargnant 3.0 sur la politique de distribution et les entreprises à dividendes

Le sujet des dividendes est sans fin. C’est un sujet de recherche particulièrement intéressant. C’est aussi un sujet pratique.

Les stratégies visant à investir dans des entreprises à dividendes sont intéressantes, et elles ne s’opposent pas du tout aux méthodes Épargnant 3.0. D’ailleurs, il y a des ETF dividendes. Cependant, j’ai l’impression que les épargnants qui se tournent vers les stratégies dividendes ne le font pas pour les bonnes raisons.

Dans la formation, je passe en revue les avantages et inconvénients des différentes stratégies dividendes. J’explique aussi les différentes techniques pour se créer une rente. L’outil associé avec la formation premium, permet même de simuler le niveau de rente potentiel en fonction de son capital.

Je vous souhaite le meilleur pour votre épargne … et surtout pour tout le reste.

@Franck

Je “n’ergote” pas. Rares sont les gens qui s’intéressent aux marchés qui connaissent le travail de Maldelbrot y compris parmi les professionnels du secteur ou les académiques.

Je ne vois pas sur quel point vous pourriez être en désaccord avec ce que j’ai écrit plus haut?

bonjour,

merci bcp de cet article qui fait surgir les commentaires habituels

certains pensent que 1+1=1, d’autres affirment, arguments a l’appui, que 1+1=3

dans votre article, vous nous rappelez avec votre talent habituel que 1+1=2

le message ne semble pas encore etre passe, de prochains articles de la meme qualite y aideront

cdt

philippe maillet

Super article. C’est toujours un plaisir de vous lire.

Bonjour Édouard,

Mes connaissances en finance et en comptabilité sont limitées mais il me semble que les débats actuels autour de la distribution de dividendes tournent autour du fait qu il pourrait être préférable d augmenter les réserves afin d’absorber un éventuel déficit ultérieur imputable à la baisse d activité liée à la pandémie en cours. Que pouvez-vous nous dire à ce sujet ?

Bonjour Véronique,

cela veut dire que l’on demande aux entreprises “d’épargner” ? alors qu’on se plaint des particuliers justement d’épargner, et de justement ne pas faire tourner l’économie … étonnant ? paradoxal ?

Et pourtant la première recommandation systématique en finance personnelle que l’on rencontre est bien de se constituer une réserve de cash immédiatement mobilisable équivalente à une certaine durée de dépenses et d’absence totale de revenus (3 à 12 mois, selon l’appréciation de chacun).

Une entreprise n’est certes pas un particulier et joue avec des règles différentes mais de là à dépenser chaque année son bénéfices en rachat d’actions ou en dividendes, c’est faire l’hypothèse que votre cash flow sera toujours identique. Hors “shit happens” comme doivent se dire aujourd’hui les compagnies aériennes, américaines en particulier.

Merci pour cet article très intéressant.

“Avoir un dividende qui se maintient, voir qui croit, donne un signal positif au marché.”

Cette phrase me fait réagir:

– Si le marché est efficient, en quoi a-t-il besoin de ce signal?

– Si le marché écoute ce signal, il devient très biaisé car ce signal est émis par la société qu’il est censé évaluer. Raisonnablement, on ne peut faire confiance à ce signal qui annonce “Je vais bien, tout va bien”.

Bonjour,

Quelques petites pistes à vos interrogations. Tout d’abord, renoncez à l’idée que les marché sont parfaitement efficients, en tout cas pas sous leur forme “dure”, c’est Eugène Fama lui-même qui le reconnait. Ils sont au mieux semi-efficients.

Le rôle de signal du dividende remonte à une époque durant laquelle l’information financière était moins fiable, ce signal avait bien plus de sens et de valeur. Ce rôle là s’atténue aujourd’hui mais de nombreux investisseurs sont y encore sensibles par habitude.

Ce n’est pas un signal “bidon”, c’est un versement de cash, concret, et implicitement une promesse de le refaire l’année prochaine. Il permet également de réduire les coûts d’agence. C’est certainement aujourd’hui sous cet angle qu’il est le plus interressant de les analyser.

Enfin, aucune entreprise ni aucun Manager n’a intérêt à lancer des signaux bidons, si ce n’est qu’il soit soit suicidaire, soit tellement dans la merde que de toute façon, signal ou pas signal, ce serait trop tard…

En résumé, les dividendes ne créent pas de valeur mais regarder quelle est leur politique dans une entreprise permet d’éclairer en partie la stratégie de l’entreprise et son rapport à ses actionnaires.

Cdt

J’ai ajouté une phrase dans l’article -> c’est plus l’évolution de la politique de distribution qui interpelle les investisseurs que le dividende en lui même …

Certes le dividende l’enrichit pas l’actionnaire, il l’apauvrit même de la fiscalité y afférent ; en revanche la société, elle, s’appauvrit de ce versement. Cela peut expliquer la perception négative qu’en ont les salariés.

Les dividendes appauvrissent les actionnaires -> en prenant en compte la fiscalité, probablement …

Les dividendes appauvrissent l’entreprise -> il vaut mieux verser des dividendes que de lancer des projets non rentables …

Mais tout n’est pas noir ou blanc, comme je l’explique dans l’article.

Bonsoir Edouard, merci de cet article.

Il existe un secteur qui semble en ce moment presenter le double avantage d’un haut dividende quasi garanti et une perspective de hausse de l’action tres important. Je pense aux parapetrolieres et en particulier Total.

Si l’investissement se fait via PEA au cours actuel de 30 euros, on a une rentabilite de 9% par an et une perspective de valorisation du cours de l’action important au vu de la reprise de la hausse du prix du petrole une fois son cycle baissier en cours fini.

Qu’en pensez vous en complement d’une strategie d’achat d’etf d’un indice large comme world msci?

Merci

Bonjour Chatelain,

Comme je l’écris dans le livre, le dividende n’est pas ce qui enrichit l’actionnaire. De plus, je ne vois pas pourquoi le dividendes serait quasi garanti. Ni pourquoi il y a une perspective de hausse de l’action. Je n’ai pas de boule de cristal, mais en je me dis que si le marché l’a mis à ce prix là en ce moment, ce n’est pas pour rien …

Merci Edouard.

Je me permets de vous partager mes réflexions supplémentaires.

Le dividende enrichit forcément l’actionnaire puisqu’il s’agit du partage d’une partie des bénéfices. Par contre vous avez raison que le cours de l’action decroit d’autant, dire qu’on ne gagne donc pas 2 fois serait alors plus exact.

De plus, disposer de cash tout de suite, versé régulierement et qu’on peut reinvestir ailleurs, représente un avantage certain par rapport à la revente d’un titre dont on maitrise beaucoup moins l’evolution du cours, meme court terme. Le dividende est en cela rassurant car il offre une previsibilité que n’offre pas aussi bien le cours d’une action. Et ce facteur psychologique est essentiel pour certains investisseurs, retraités en particulier. Comme vous le savez, la psychologie est une variante essentielle en investissement.

Sur la garantie du dividende, vous avez théoriquement raison. Mais les sociétés qui en assurent un versement régulier et croissant (les aristocrats) ont bati toute leur stratégie financiere sur cet élément différentiateur. Donc le risque pour un investisseur est tres limité, et en particulier sur les pétrolieres ou c’est la norme depuis plus de 20 ans. Vous mentionnes Exxon qui l’illustre tres bien.

Et revenons également sur l’autre maniere de reallouer les bénéfices à savoir les rachats d’action. C’est une forme de dividende déguisé car il a pour volonté de faire monter les cours d’une action. C’est la 2eme maniere pour un actionnaire (et les dirigeants) de gagner de l’argent. Ce levier est actuellement mis en sommeil car les entreprises veillent sur leur reserve de cash. Mais cela reprendra une fois la conjoncture actuelle passée et ce sera le cas.

Et donc on peut raisonnablement penser que les sociétés petrolieres, durement touchées par un baril de brut historiquement anormalement bas, retrouveront des marges de manoeuvre sur ce point pour refaire monter leur cours. Le cycle du petrole est en effet cyclique mais par contre previsible, car il est le seul marché controlé et régulé.

On peut donc jouer avec un risque tres limité sur ces valeurs, avec des revenus réguliers et une perspective intéressante de hausse des cours.

Je comprends par contre que cela ne doit pas etre la strategie centrale d’un portefeuille et je reconnais toute la vertue de votre méthode. Mais cela peut etre un bon complement dans l’optique de développer un all weather portefeuille par exemple.

Merci Edouard de tout cela.

Bonjour Chatelain et Edouard,

Je me permets de me greffer à votre débat très intéressant :

“Donc le risque pour un investisseur est tres limité, et en particulier sur les pétrolieres ou c’est la norme depuis plus de 20 ans. Vous mentionnes Exxon qui l’illustre tres bien.”

Avec un prix du baril négatif actuellement (que personne n’aurait pu imaginer il y a encore un an), je ne suis pas sûr que Total ou Exxon ne soit pas sans risque, je dirais même que l’épisode actuel nous démontre qu’Exxon ou Total peut très bien faire faillite un jour !

Lorsque l’on regarde l’historique des dividendes d’Exxon, en effet, les dividendes ont grossi chaque année mais en 2020, nous avons une chute spectaculaire de 75% sur le dividende versé !!

Quand je fais des recherches, je vois qu’il y a eu déjà des sociétés pétrolières qui ont fait (en 2015) ou vont faire faillite (comme Whiting Petroleum Corporation). Voir ces 2 articles :

https://french.almanar.com.lb/1703836

https://investir.lesechos.fr/actions/actualites/a-wall-street-les-compagnies-de-petrole-de-schiste-plongent-de-plus-de-70-depuis-le-debut-de-l-annee-1903013.php

Malheureusement en bourse, tout est très risqué, même plus risqué que vous ne le croyez, vous pourriez lire l’approche fractale des marchés financiers du mathématicien Benoît Mandelbrot (qui est encore très ignoré) qui démontre que tout portefeuille ou action est très risqué et que le risque de faillite ne s’élimine jamais (à cause des évènements exogènes et géopolitiques que ne peut pas contrôler une entreprise).

Je me rappelle qu’en 2000, tout le monde disait que les actions des banques étaient sûres et sécurisées, et il y a eu 2008 et le mastodonte Lehman Brothers qui a fait faillite !!

“Le cycle du petrole est en effet cyclique mais par contre previsible, car il est le seul marché controlé et régulé.”

Je ne vois pas qui régule ce marché. Il n’y a pas de banque centrale pour le réguler, c’est juste l’entente des pays de l’OPEP qui permettaient de le réguler jusqu’à maintenant tant que l’intérêt de ces pays était convergents. Les intérêts géopolitiques entre la Russie, les USA et l’Arabie Saoudite étant devenus totalement divergents, je ne suis pas sûr que le marché revienne à la normale aussi vite et ce conflit peut durer des mois ou années !

@ Franck. Le dividende d’Exxon est inchangé vous faites certainement une erreur de calcul ou avez une information erronée. Je pense que vous n’avez pris en compte que le 1er versement trimestriel soit 25% du montant total. Et Exxon a confirmé le versement d’un dividende identique pour les prochains trimestres.

Par ailleurs, envisager la faillite d’une major me parait un exercice tres périlleux. Elles peuvent souffrir et voir leur cours baisser mais la faillite vous allez tres loin. Si elles vont faillite cela voudrait dire que l’économie est a l’arret et bien d’autres entreprises feraient faillite avant.

Sur la gestion du marché la régulation est imparfaite certes mais existante. Et c’est une différence importante par rapport a tout autre marché.

@Chatelain :

En bourse, il faut tout envisager et tout est possible : fin de l’euro, un frexit, une crise sanitaire, crise financière, crise pétrolière, une invasion extraterrestre ;-) etc.

Je me rappelle qu’en 2000 des internautes préconisaient l’investissement sur les banques car elles ne pouvaient pas faire faillite, les banques étaient présentées aussi très sûres ;-)

Entre temps, vous avez bien eu la faillite de Lehman Brothers, qui était aussi une grosse major et qui a provoqué la crise financière de 2008 …

Il ne faut pas oublier que les sociétés qui composaient l’indice Dow Jones à ses débuts ont toutes disparu.

Vous devriez lire le livre “L’approche fractale des marchés financiers” de Benoît Mandelbrot pour vous convaincre et vous démontrer mathématiquement et empiriquement que :

– tout marché quel que soit l’actif (or, coton, pétrole etc.) est très risqué (le prix négatif actuel du baril devrait vous interpeller !!).

– en conséquence le cours du pétrole n’est pas régulé et ni prédictible (le krach pétrolier de mars 2020 en étant malheureusement la démonstration )

Pour résumer, le mathématicien Mandelbrot a démontré empiriquement que tout cours boursier d’un actif avec plus de 2 intervenants en termes d’offre et de demande n’est plus prédictible (ça s’appelle le fameux effet papillon ou la théorie du chaos), et je ne vois pas en quoi le cours du pétrole ferait l’exception à la règle.

Je ne vais pas très loin quand je parle de faillite, nous vivons une des pires crises économiques depuis 1929, personne ne sait ce qu’il va en résulter, de grosses sociétés peuvent très bien faire faillite d’ici la fin de l’année, même si je ne le souhaite pas mais le risque existe malheureusement.

Plusieurs agences de notation ont dégradé la note d’ExxonMobil en 2016 puis en 2019 (avant la crise), car ces agences de notation commencent à douter de la capacité d’ExxonMobil à toujours rembourser ses dettes.

Vous devriez être interpellé que ExxonMobil ait eu besoin d’emprunter 10 milliards de dollars sur le marché en avril 2020.

C’est une société qui a cash-flow disponible très négatif (alors qu’elle verse des dividendes !), il suffirait que le krach pétrolier perdure pour mettre à mal la capacité de remboursement d’Exxon et que le versement de dividendes ne soit plus possible car il faudra sauver les meubles de l’entreprise :

https://www.zonebourse.com/EXXON-MOBIL-CORPORATION-4822/actualite/ExxonMobil-Moody-s-modifie-ses-perspectives-de-notation-29616598/

https://www.zonebourse.com/EXXON-MOBIL-CORPORATION-4822/actualite/ExxonMobil-Moody-s-modifie-ses-perspectives-de-notation-29616598/

https://www.20minutes.fr/economie/1834605-20160426-sp-retire-a-exxonmobil-note-triple-premiere-depuis-annees-30

Vous devriez lire l’analyse de S&P à la fin de l’article du dernier lien, datant de fin 2019 (avant la crise), sur justement le versement du dividende élevé par ExxonMobil alors que cette dernière est obligée de s’endetter massivement en parallèle, l’équation commence à paraître très dangereuse surtout avec le krach pétrolier qui s’est produit sur mars 2020 et qui a l’air de perdurer.

Exxon, c’est un pari très risqué à l’heure actuelle pour ces raisons.

@Franck

Très content de voir quelqu’un citer Mandelbrot. Pour les bonnes, mais aussi les mauvaises raisons. Mandelbrot a fait ses premiers papiers sur les marchés financiers dans les années 50. Il est l’initiateur avec Samuelson de la marche au hazard et de l’approche moderne de la finance. Son approche des risques est bien plus pragmatique que celle de Markowitz et doit en effet nous interpeller.

Le problème est qu’en 50 ans, personne n’a réussi, même pas lui, à modéliser un modèle d’évaluation des actifs basé sur les fractales. Cela reste des idées, mais qui sonnent en creux. C’est un peu triste de le dire, mais les alternatives actuelles à la gestion passive et l’orthodoxie du couple mean/variance n’existent pas. Intellectuellement c’est séduisant mais en pratique, pas très utile…

@Pierre Perrot :

Vous ergotez et vous avez votre libre interprétation de Mandelbrot que vous aimez ou pas.

Je n’entrerai pas dans un débat inutile en relevant les points en désaccord avec vous, car ce n’était pas mon sujet initial, je voulais juste attirer l’attention que quel que soit l’actif tout est très risqué, “les marchés étant bien « plus sauvages et effrayants » que la théorie ne le laisserait supposer” pour reprendre Mandelbrot (et vous savez très bien que les faits actuels lui donnent encore raison).

Voici une critique complète du livre afin que chacun puisse faire sa propre opinion :

https://www.next-finance.net/Une-approche-fractale-des-marches

Merci Edouard pour cet éclaircissement.

Bonjour pourrais tu regarder pour mettre en place un paiement en plusieurs fois ta formation ? En temps de crise cela me permettrai de foncer

Merci

Bonjour Benoît, je suis désolé, je n’ai pas trouvé de façon simple de le faire, si quelqu’un a une idée …